Od kilku miesięcy bankierzy centralni usiłują nam wmówić, że obecna fala inflacji jest „przejściowa”. Lecz nawet jeśli okażą się oni mieć rację, to oszczędzający i konsumenci już nie odrobią poniesionych strat, a ceny większości dóbr nie powrócą do poziomów z lat poprzednich.

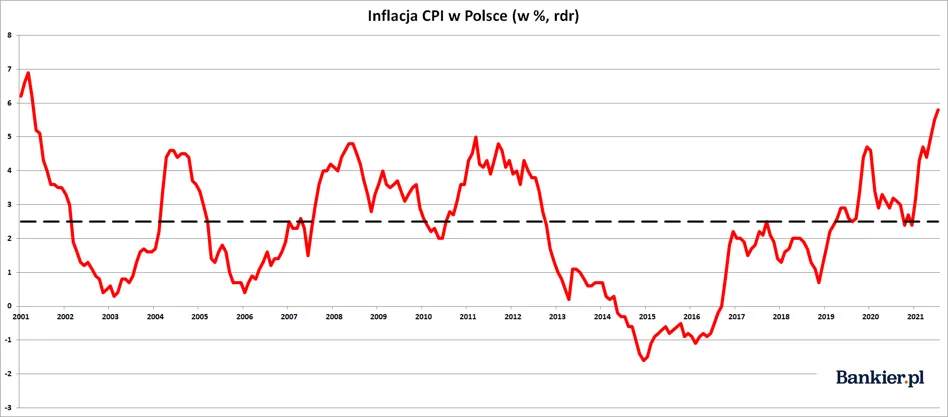

We wrześniu 2021 roku inflacja CPI w Polsce przyspieszyła do 5,8%, osiągając najwyższą dynamikę od przeszło 20 lat. Według ekonomistów na początku przyszłego roku inflacja konsumencka przekroczy 6%, choć jeszcze na początku roku zaskoczeniem były odczyty powyżej 3%. A co na to odpowiada Narodowy Bank Polski, którego zadaniem jest utrzymywanie inflacji na poziomie 2,5% rocznie?

- Wzrost inflacji jest przejściowy - ocenił we wrześniu prezes NBP Adam Glapiński. Jego zdaniem bank centralny nie powinien reagować na szoki podażowe. - Obecny wzrost cen w Polsce i na całym świece ma charakter przejściowy. Mamy też efekt odłożonego popytu, ale wzrost inflacji wynika ze wspomnianego wzrostu cen surowców i frachtu, problemów podażowych. Także ze statystycznych efektów bazy – powtórzył po raz kolejny szef NBP.

Zobacz także

Inflacja stale „tymczasowo podwyższona”

- Inflacja jest podwyższona przez czynniki zewnętrzne i w dużej mierze przejściowe, więc nie ma przesłanek do zmiany stóp procentowych – mówił szef NBP także w lipcu. - Jasno wskazujemy też, że inflacja powyżej górnej granicy odchyleń od celu może się utrzymać w następnych miesiącach – tak prezes Glapiński mówił jeszcze w maju, gdy inflacja CPI wyniosła 4,7%. Wtedy też przyznał, że „inflacja powyżej górnej granicy odchyleń od celu może się utrzymać w następnych miesiącach”. A jeszcze w lutym twierdził, że „inflacja nie przekroczy celu NBP, który wynosi 2,5 proc.”.

Nie był to pierwszy przypadek, gdy zapewnienia szefa polskiego banku centralnego okazały się niespełnione. Na szczęście nie zrealizował on swojej pogróżki o obniżeniu stóp procentowych, której to możliwości nie wykluczył w styczniu tego roku.

Przeczytaj także

- Ostatnie wzrosty inflacji są przejściowe, w 2021 nastąpi powrót inflacji w pobliże 2,5 proc., zatem nie ma potrzeby podwyżek stóp procentowych – tak prezes NBP i przewodniczący Rady Polityki Pieniężnej mówił pod koniec lutego 2020 roku. Czyli tuż przed tym, jak covidowy lockdown skłonił Radę do sprowadzenia i tak już niskich stóp procentowych w okolice zera.

- Wyższa inflacja jest przejściowa – taką samą narrację słyszeliśmy w styczniu 2020 r. - Inflacja cały czas będzie bardzo niska, zbliżona do naszego celu inflacyjnego. W tym roku poniżej, a w przyszłym lekko powyżej – tak prezes Glapiński mówił w grudniu 2019 roku.

- Drożyzny nie było i nie będzie – to kolejny bon mot prezesa NBP, który nie zestarzał się najlepiej. Słowa te padły w październiku 2019 roku, przy inflacji CPI na poziomie 2,5%. Te wszystkie wypowiedzi przez lata bagatelizujące kwestię narastającej presji inflacyjnej miały na celu uzasadnienie polityki utrzymywania rekordowo niskich stóp procentowych w Polsce. Efekt jest taki, że od dwóch lat inflacja CPI niemal bez przerwy przekracza 2,5-procentowy cel inflacyjny NBP, zaś od pół roku przy całkowitej bierności polskich władz monetarnych znajduje się poza jego dopuszczalnym odchyleniem (3,5%).

Jak rozumieć inflację

Inflacja jest procesem spadku siły nabywczej pieniądza. Na skutek inflacji za tą samą ilość pieniądza możemy kupić coraz mniej dóbr. Ilustracją inflacji są rosnące ceny. Przy tym warto mieć świadomość, że każda jednostka doświadcza innej inflacji. Każdy ma przecież inną strukturę wydatków. Dla osób niepalących wzrost cen papierosów nie ma żadnego znaczenia. Tak samo jak bezdzietnym obojętne są ceny pieluch czy żywności dla niemowląt. Zdrowym nie przeszkadzają droższe leki, a abstynentów nie ruszają wyższe ceny wódki. Dlatego każdy ma własną inflację.

Indywidualna inflacja jest trudna lub wręcz niemożliwa do zmierzenia. Do tego sprawę komplikuje zmieniająca się jakość oferowanych towarów, co statystycy usiłują też uwzględniać. Dlatego ekonomiści posługują się agregatami. Czyli wskaźnikami, które w sposób ogólny usiłują pokazać „średnia” inflację uderzającą w konsumentów. Takim najpopularniejszym miernikiem jest publikowany co miesiąc „wskaźnik cen towarów i usług konsumpcyjnych” (czyli CPI) opracowywany przez Główny Urząd Statystyczny. Ta jedna z miar inflacji (czyli próba jej uśrednienia i skwantyfikowania) jest równie często co błędnie utożsamiana z samą inflacją. Więcej na temat tego, jak w ogóle mierzona jest inflacja, pisaliśmy w artykule „Jak GUS mierzy inflację? Statystycy wyjaśniają”.

Ekonomiści mówiąc o „inflacji” zwykle mają na myśli roczną dynamikę wskaźnika CPI. Gdy słyszymy, że „inflacja w Polsce wyniosła 5%”, należy rozumieć to tak: koszyk cen dóbr konsumpcyjny był w poprzednim miesiącu o 5% droższy niż rok temu. Zatem słysząc o wzroście inflacji, powinniśmy rozumieć jej przyspieszenie. Z kolej spadek inflacji oznacza jej spowolnienie. Ale cały czas jest to inflacja – czyli spadek siły nabywczej pieniądza obrazowany rosnącymi cenami.

Dopiero deflacja – czyli przeciwieństwo inflacji – oznacza spadek cen koszyka towarów i usług. Z taką sytuacją w całej historii III RP mieliśmy do czynienia tylko raz – w latach 2014-16, gdy dzięki względnie taniej ropie naftowej i niskim cenom żywności roczna dynamika CPI wykazywała wartości delikatnie ujemne (rzędu -1,0% do -1,6%). Nie oznacza to, że inflacji wtedy nie było. Była, bo ceny praktycznie wszystkich innych dóbr rosły. Ale były one maskowane przez malejące ceny paliw i żywności.

Niszcząca siła inflacji

Niektórzy mogą powiedzieć, że nie ma większego znaczenia, czy inflacja w danym roku wyniosła 3% czy 5%. A nawet jeśli wzroście do tych 7%, to przecież nic złego się nie stanie, bo w przyszłym roku spadnie np. do 3% (bo efekt wysokiej bazy itp. itd.). I w „dłuższym terminie” inflacja przecież jest „niska”, więc nic złego się nie dzieje. Na pozór ludzie ci brzmią przekonująco. Tyle tylko, że ich spojrzenie ogranicza się do jednego, góra dwóch lat i nie patrzą na rzeczywistość w dłuższej perspektywie.

Faktycznie, w ciągu jednego roku nie ma aż tak wielkiego znaczenia, czy inflacja CPI wyniesie 2,5% czy 3,5%. Ale w horyzoncie wieloletnim nawet ułamki punktu procentowego czynią ogromną różnicę. A to dlatego, że niszczący wpływ inflacji kumuluje się w czasie. Nawet gdyby przez 20 lat Radzie Polityki Pieniężnej każdego miesiąca udało się utrzymać inflację CPI dokładnie na docelowym poziomie 2,5%, to w tym czasie koszty życia wzrosną o prawie 64%, a siła nabywcza złotego spadnie o blisko 40%. W przypadku inflacji siła procentu składanego działa przeciw tobie.

A gdyby inflacja przez dwie dekady wynosiłaby stale 3,5% (to górna granica dopuszczalnego pasma wahań dla NBP), to indeks cen dóbr konsumpcyjnych uległby podwojeniu, a wartość polskiego złotego spadłaby o przeszło połowę. Tak, o połowę i wszystko odbyłoby się w pełni legalnie, poprawnie i bez większej krytyki ze strony ekonomistów głównego nurtu. Ale jeśliby inflacja CPI gnałaby w tempie 6% rocznie, to ceny podwoiłyby się już za 12 lat, a po 20 latach 100 złotych warte by było jakieś 29 zł.

Dlatego jestem przekonany, że w długim terminie warto patrzeć nie tylko na samą dynamikę inflacji, ale na jej skumulowane skutki. Jeśli przyjąć za punkt odniesienia rok 1998, to od tego czasu indeks CPI wzrósł już o 91,4%. Uległ zatem niemal podwojeniu w niespełna 23 lata, co daje średnioroczną stopę inflacji w Polsce na poziomie 2,89%. Niby niewiele, prawda? A jednak oznacza to, że aby tylko wyjść na zero z inwestycji, przez ten czas potrzebowalibyśmy podwoić kapitał (nie uwzględniając przy tym podatku Belki). Tak samo z zarobkami – jeśli ktoś nie podwoił swojej pensji przez ten okres, to realnie zarabia mniej niż ponad dwie dekady temu. Owszem, w Polsce to pewnie rzadki przypadek, ponieważ płace generalnie rosły szybciej niż oficjalny wskaźnik CPI. Ale przecież tak wcale nie musi być w przyszłości. Tym bardziej, że najlepsze lata w tym pokoleniu polska gospodarka zapewne ma już za sobą (teraz czeka nas pogarszająca się sytuacja demograficzna, mniejszy napływ środków z UE itd.).

W obliczeniach realnej rentowności wszystkich nasze długoterminowe inwestycji powinniśmy więc uwzględniać liczby z powyższego wykresu. Mając przy tym świadomość, że jest to wskaźnik uśredniony i niekoniecznie zbieżny z naszym własnym. Ten ostatni może być zarówno wyższy (co często się słyszy) jak i niższy od tego, co obliczyli statystycy GUS-u.

Jaki stąd wniosek? Dla naszych finansów każda inflacja jest niekorzystna, ponieważ obniża siłę nabywczą naszych oszczędności, majątku i wynagrodzeń. Lubią ją jedynie dłużnicy, ponieważ równocześnie zmniejsza realną wartość zobowiązań. Nawet oficjalnie niska inflacja na dłuższą metę jest niszcząca. Ale już inflacja pędząca w tempie 6% rocznie jest zabójcza także w krótkim terminie i w normalnych czasach nie jest to wynik tolerowany w żadnym cywilizowanym kraju.