Co jakiś czas na posiedzeniu Rady Polityki Pieniężnej NBP ustala się zmianę wysokości stóp procentowych. Każda taka zmiana wiąże się z mniejszymi lub większymi kontrowersjami. Wysokość stóp procentowych realnie wpływa na życie Polaków. Dla jednych podwyżka lub obniżka stóp procentowych jest korzystna, a dla drugich wręcz przeciwnie.

Stopy procentowe banku centralnego wpływają bowiem na oprocentowanie lokat i kont oszczędnościowych. W przypadku kredytów z oprocentowaniem zmiennych stopa procentowa wpływa na wysokość rat. Ponadto wysokość stóp procentowych determinuje poziom inflacji, tempo wzrostu PKB i szereg innych parametrów.

Czym są podstawowe stopy procentowe NBP?

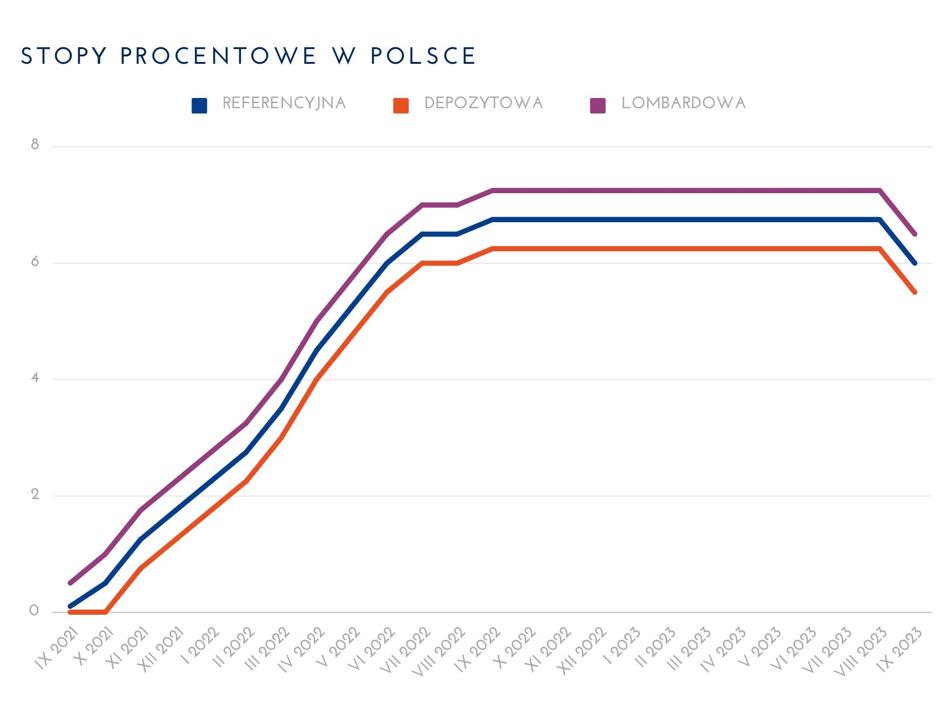

Z definicji stopa procentowa określa koszt pożyczenia pieniędzy. Innymi słowy, stopy procentowe określają cenę pieniądza, którą kredytobiorca płaci za uzyskanie kapitału. W Polsce funkcjonuje wiele stóp procentowych. Podstawowe stopy procentowe NBP są następujące:

-

Stopa referencyjna — wpływa na oprocentowanie produktów bankowych. Ponadto stopa referencyjna reguluje płynność na rynku międzybankowym.

-

Stopa lombardowa — ustala maksymalne oprocentowanie kredytów na rynku międzybankowym. Zmiana stopy lombardowej wpływa zatem na koszt pieniądza pozyskiwanego przez banki komercyjne.

-

Stopa depozytowa — określa wysokość oprocentowania jednodniowych depozytów zakładanych przez banki komercyjne w banku centralnym.

-

Stopa redyskontowa weksli — wskazuje cenę skupu weksli przez bank centralny od banków komercyjnych.

-

Stopa dyskontowa weksli — określa ceną naliczaną w momencie przyjmowania przez NBP wcześniej dyskontowanych weksli od banków komercyjnych. Wraz ze stopą redyskontową służy do regulowania podaży pieniądza w gospodarce.

Stopy procentowe wpływają więc na życie pojedynczych ludzi oraz na całą gospodarkę.

| Stopa procentowa to wskaźnik określający cenę za pożyczenie kapitału. |

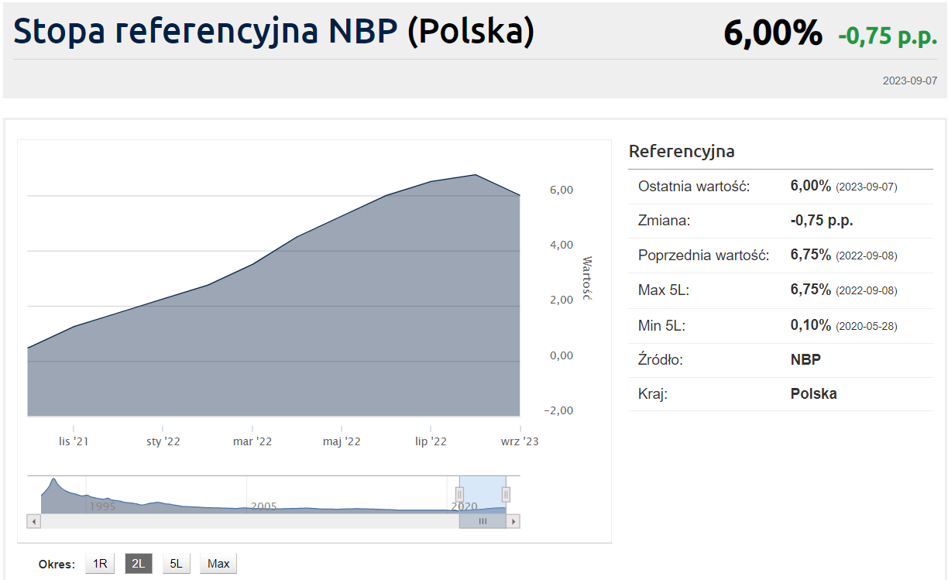

Czy stopa referencyjna jest najważniejsza?

Wszystkie stopy procentowe są ważne. Szczególnie istotna jest jednak stopa referencyjna. Takowa wpływa między innymi na WIBOR. Stopa referencyjna określa również wysokość odsetek ustawowych. Z monetarnego punktu widzenia stopa referencyjna ustala cenę bonów pieniężnych, co reguluje płynność na rynku międzybankowym.

Aktualną wysokość stopy referencyjnej oraz pozostałych stóp procentowych NBP z łatwością sprawdzisz w serwisie bankier.pl.

Jak stopa procentowa wpływa na oprocentowanie kredytów hipotecznych?

Kredyty hipoteczne mogą mieć stałe lub zmienne oprocentowanie. W tym pierwszym przypadku oprocentowanie jest niezmienne przez określony czas. Zwykle jest to 5 lat. Przez ten czas zmiany stóp procentowych NBP nie będą wpływać na ratę kredytu. W przypadku oprocentowania zmiennego wysokość rat kredytów zależy od marży banku i WIBOR-u lub WIRON-u.

Wartość WIBOR-u i WIRON-u jest zależna od bieżącej polityki pieniężnej NBP. Jeśli więc ma się kredyt ze zmiennym oprocentowaniem, to każda zmiana wysokości stóp procentowych ma wielkie znaczenie.

Stopy procentowe w Polsce a WIBOR

Wskaźnik Warsaw Interbank Offered Rate, czyli WIBOR przekłada się na wysokość miesięcznych rat zobowiązań o zmiennym oprocentowaniu. Dotyczy to w szczególności kredytów hipotecznych opartych właśnie o WIBOR.

Z zasady poziom stawki WIBOR mieści się w określonym przedziale. Dolna wartość wskaźnika ograniczona jest poziomem stopy depozytowej. Górnym ograniczeniem jest natomiast wysokość stopy lombardowej. Najczęściej wskaźnik WIBOR jest zbliżony do poziomu stopy referencyjnej.

Poziom WIBOR jest oparty głównie o przewidywania analityków banków. Przewidywania dotyczą oczekiwanej ceny pieniądza w najbliższym czasie. Technicznie rzecz ujmując, WIBOR określa referencyjną wysokość oprocentowania pożyczek, jakich udzielają sobie banki komercyjne.

Stopy procentowe a WIRON

Wskaźnik WIBOR jest stopniowo zastępowany przez WIRON, tj. Warsaw Interest Rate Overnight. Wartość wskaźnika WIRON jest oparta o już zrealizowane transakcje. To odróżnia WIRON od WIBOR-u.

WIRON podobnie jak i WIBOR również jest uzależniony od sytuacji monetarnej. Stąd zmiany stóp procentowych także wywierają nie niego wpływ. Jednakże zakres zmian parametru WIRON i czas reakcji jest inny niż w przypadku wskaźnika WIBOR.

Przez długo WIRON był niższy od WIBOR-u. Istotne zmiany miały miejsce w lipcu 2023. WIBOR zaczął maleć ze względu na przewidywaną obniżkę stóp procentowych. Dodatkowo obniżka stóp procentowych okazała się większa od przewidywań. Przez to WIBOR we wrześniu 2023 stał się niższy o WIRON-u. Reakcje WIRON-u na zmiany stóp procentowych są bowiem znacznie wolniejsze niż WIBOR-u.

W jaki sposób stopy procentowe określają parametry kredytów gotówkowych?

Kredyty gotówkowe podobnie jak hipoteczne mogą mieć stałe lub zmienne oprocentowanie. Oprocentowanie zmienne bywa praktykowane zwłaszcza w przypadku zobowiązań zaciągniętych na dłuższy okres.

Przykładowo bank może zaproponować stale oprocentowanie przez 2-3 pierwsze lata spłaty kredytu gotówkowego. Później pojawia się zaś oprocentowanie zmienne. Wtedy to decyzja Rady Polityki Pieniężnej NBP dotycząca stopy procentowej, przekłada się wysokość raty.

W jaki sposób stopy procentowe wpływają na lokaty?

W największym stopniu oprocentowanie lokat zależy właśnie od stóp procentowych. Im wyższe stopy procentowe, tym wyższe jest oprocentowanie lokat. Z kolei po obniżeniu stóp procentowych oprocentowanie lokat na rynku maleje. Podobna zależność występuje w przypadku kont oszczędnościowych. Wynika to z tego, że przy wysokich stopach procentowych bankom bardziej opłaca się pozyskiwać środki od klientów. Koszt pozyskania kapitału w banku centralnym jest bowiem większy.

Jednakże oprocentowanie lokat zależy nie tylko od stóp procentowych. Znaczenie ma sytuacja rynkowa, a nawet strategia marketingowa poszczególnych banków. Instytucje finansowe często oferuję podwyższone oprocentowanie nowym klientom. Stąd zmiana banku, w którym deponuje się lokatę, często jest opłacalna.

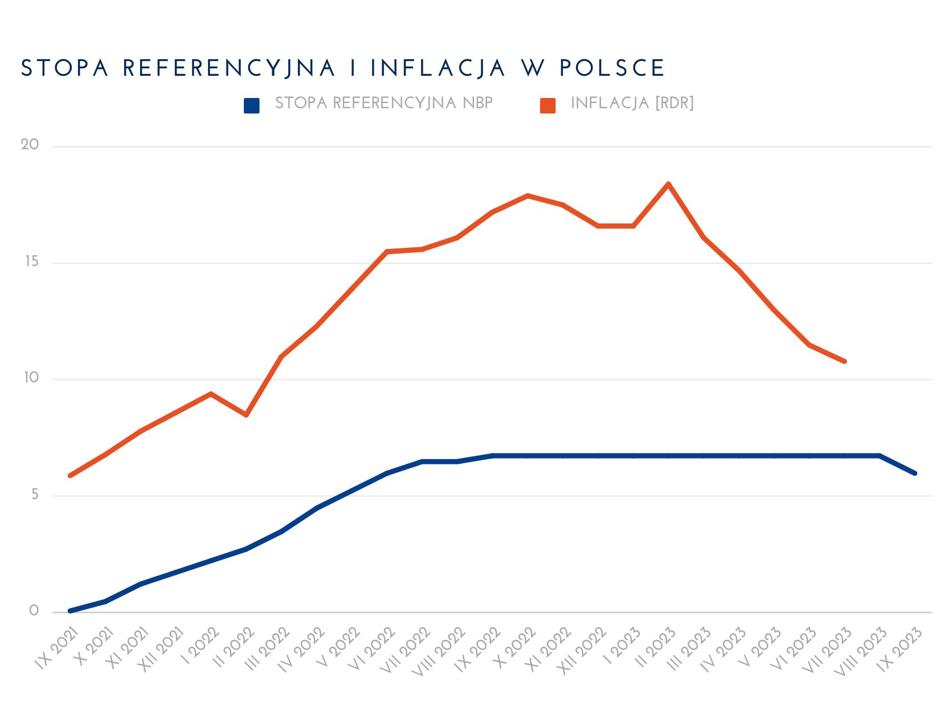

Dlaczego stopy procentowe determinują wysokość inflacji?

Najkorzystniej dla gospodarki jest wtedy, gdy inflacja jest niska, przewidywalna i stabilna. Taki jest zresztą cel inflacyjny NBP. Cel zakłada, że inflacja powinna wynosić około 2,5%. Jednakże w ostatnich latach inflacja osiąga znacznie wyższe wartości. Stąd reakcja Rady Polityki Pieniężnej NBP w zakresie stóp procentowych. Ma ona przybliżyć inflację właśnie do celu inflacyjnego NBP.

Podwyższenie stóp procentowych zmniejsza poziom inflacji, a więc prowadzi do dezinflacji. Dzieje się tak, ponieważ wyższe stopy procentowe podwyższają koszty kredytów. Przez to następuje ograniczenie popytu. Dokładnie odwrotna sytuacja ma miejsce, gdy następującą obniżki stóp procentowych. Jest to działanie proinflacyjne, które z drugiej strony pozytywnie wpływa na poziom aktywności gospodarczej. Istotne jest to, że zmiany stóp procentowych wpływają na poziom inflacji z opóźnieniem.

Dlaczego wysokość stóp procentowych jest zmieniana?

Rada Polityki Pieniężnej, czyli organ decyzyjny Narodowego Banku Polskiego zmienia stopy procentowe na podstawie uwarunkowań gospodarczych. Uproszczając, możliwe są trzy scenariusze:

-

Stabilna sytuacja gospodarcza — w takim przypadku najprawdopodobniej nie będzie żadnej zmiany wysokości stóp procentowych.

-

Pogorszenie sytuacji gospodarczej — w tej sytuacji miejsce mają próby dostosowania stóp procentowych przez dokonanie obniżek stóp.

-

Ponadprzeciętna inflacja — w tym przypadku zwykle następuje podwyższenie stóp procentowych.

Bywają miesiące, a nawet lata, gdy stopy procentowe w Polsce nie są zmieniane. Zdarzają się jednak przypadki, gdy stopy procentowe są zmieniane z miesiąca na miesiąc. Właśnie z taką sytuacją mieliśmy do czynienia w 2022 roku.

Poszczególne podstawowe stopy procentowe opiewają na inną wartość. Ich wysokość jest jednak ze sobą powiązana. Zasadniczo najważniejsze znaczenie ma stopa referencyjna. Na jej podstawie określa się wartość innych stóp. Na ogół RPP jednocześnie zmienia wartość wszystkich stóp procentowych.

Znajomość stóp procentowych się opłaca

Każda uchwała Rady Polityki Pieniężnej zmieniająca wysokość stóp procentowych wpływa zwłaszcza na:

-

Sytuację makroekonomiczną, w tym inflację, bezrobocie, poziom inwestycji, tempo wzrostu PKB oraz kursy walut;

-

Opłacalność produktów oszczędnościowych, takich jak lokaty terminowe;

-

Koszty kredytów, w tym kredytów hipotecznych;

-

Kwestie formalne, np. wysokość odsetek ustawowych.

Zmiany w zakresie polityki pieniężnej wpływają więc życie wszystkich z nas. Na stopy procentowe NBP uwagę trzeba zwracać zwłaszcza przy zaciąganiu kredytów oraz przy lokowaniu oszczędności. Uogólniając, wyższe stopy procentowe przekładają się na wyższy koszty kredytów, a więc i wyższe RRSO. Jednocześnie oznaczają szanse na wyższe odsetki z depozytów ulokowanych w bankach.