Aplikacja IKO oznaczona numerem 3 została napisana od nowa. Zmienił się jej wygląd, nawigacja, uproszczono proces aktywacji programu. Pojawiły się też reklamy. To prawdopodobnie pierwsza aplikacja, którą będzie można aktywować w oddziale - od razu przy podpisywaniu umowy o ROR.

IKO 3.0. weszło w fazę pilotażu, a jako jeden z dziennikarzy zaproszonych do testów miałem okazję obejrzeć program przedpremierowo. Ponieważ mój telefon spełniał wymagania techniczne (Android 5), aplikacja oznaczona numerem 3.0 automatycznie zastąpiła poprzednią wersję. Jest to jednak program napisany od nowa i dostępny dla nowszych systemów operacyjnych – Android od wersji 4.0, iOS od 7.0, Windows Phone od 8.1. Posiadacze starszych aparatów będą musieli pozostać przy poprzedniej wersji.

Bank uprościł procedurę aktywacji aplikacji. Poprzednia była skomplikowana i wymagała od klienta aktywacji z poziomu bankowości internetowej. Bank tłumaczył to względami bezpieczeństwa, ale w praktyce było to raczej mało wygodne. Kilkukrotnie aktywowałem „stare” IKO na swoim telefonie (z różnych względów) i podczas ostatnich aktywacji musiałem już czekać na telefon od konsultanta, który ręcznie uruchamiał aplikację.

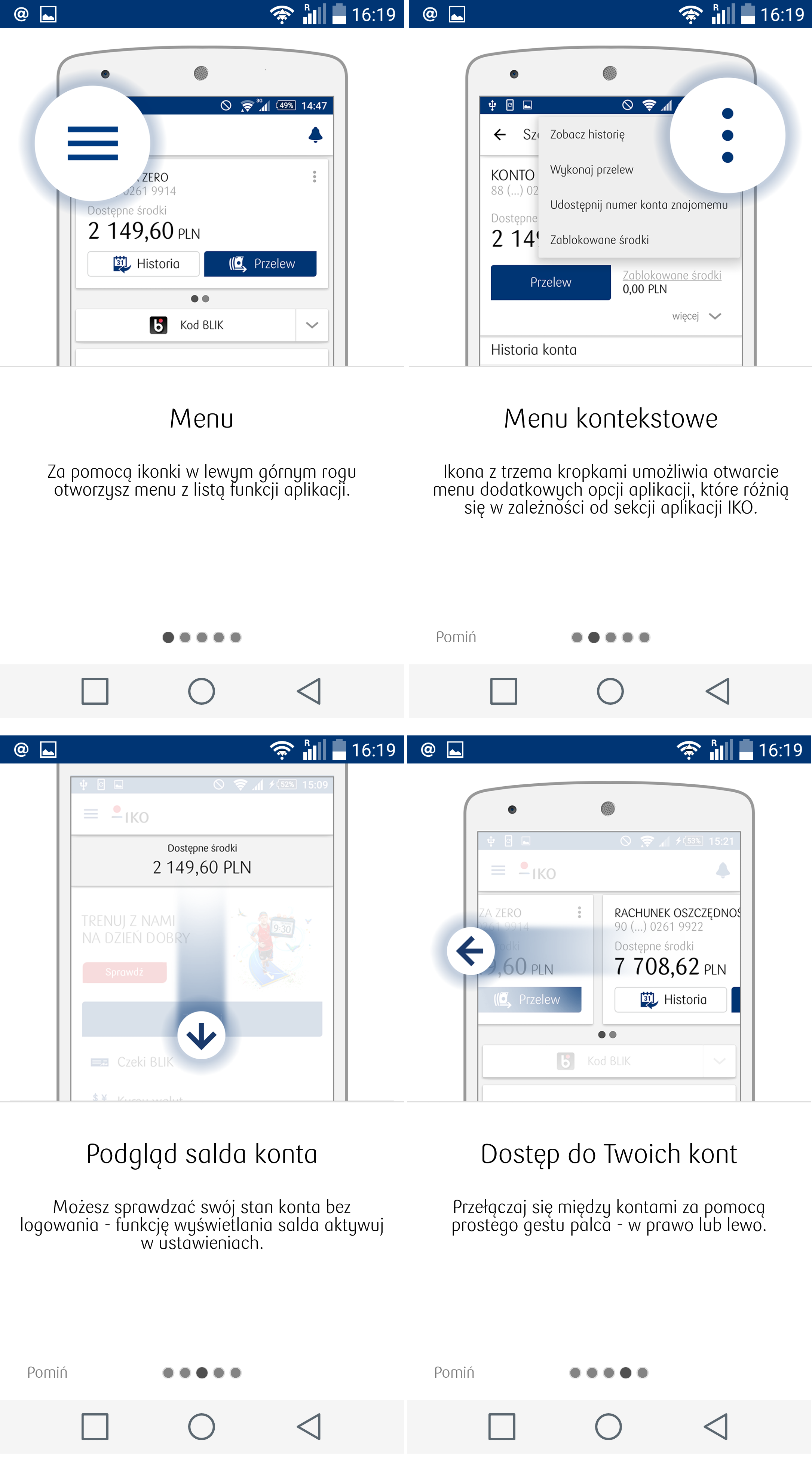

W wersji trzeciej aktywacja będzie następować bezpośrednio z poziomu telefonu komórkowego. Po pobraniu jej na telefon, klient może zalogować się za pomocą loginu i hasła używanych w bankowości internetowej. Od tego momentu IKO będzie działać, ale wyłącznie w trybie pasywnym. Będzie można przeglądać poszczególne zakładki, ale klient nie będzie mógł wykonać żadnej operacji wpływającej na saldo produktów. Dopiero po aktywacji za pomocą SMSa, w bankowości internetowej lub wiadomości głosowej (IVR, jak w mBanku) aplikacja zostanie w pełni odblokowana i aktywna.

Co ciekawe, aplikację IKO 3 będzie można aktywować w… oddziale. Będzie to prawdopodobnie pierwsza aplikacja mobilna na naszym rynku z taką funkcjonalnością. W większości banków kanały internetowe czy mobilne raczej nie się aktywnie promowane w placówkach. Z prostej przyczyny – jest to kanał konkurencyjny, który pośrednio wpływa na zatrudnienie w oddziałach, utrudnia otrzymywanie premii etc. Z punktu widzenia rynku, zagranie PKO BP jest bardzo nietypowe. Najprawdopodobniej pracownicy będą odpowiednio motywowani do promowania aplikacji mobilnej wśród klientów naziemnych.

Z jednej strony może to doprowadzić do istotnego wzrostu popularności usługi. Doradca zachęci klienta do aktywacji programu, przeprowadzi go za rękę przez cały proces logowania, a być może nawet zaproponuje test usługi w praktyce i poinstruuje jak wypłacić gotówkę z bankomatu znajdującego się w oddziale. Z drugiej jednak strony nie można jednak zapomnieć, że w dłuższej perspektywie kanały mobilne będą coraz mocniej zagrażać tradycyjnej bankowości opartej o oddziały.

Wracając jednak do aplikacji IKO. Program obsługuje się intuicyjnie, a od strony wizualnej trudno mu cokolwiek zarzucić. Nowa wersja różni się jednak graficznie od IKO z numerem 2. Przede wszystkim utrzymana jest w białej kolorystyce, nawiązującej do nowego serwisu iPKO czy strony informacyjnej banku. Program w wersji na Androida posiada boczne menu – podobnie jak to ma miejsce na przykład w aplikacji mBanku. Kod Blik oraz stan konta mogą być wyświetlane na pierwszym ekranie aplikacji, jeszcze przed zalogowaniem. Saldo można wyświetlać jako kwotę lub procent.

To wszystko jest już jednak w sumie znane z innych banków. Można więc powiedzieć, że PKO wyrównało do konkurencji, jednak w żaden sposób jej nie przeskoczyło. Pytanie, czy teraz wciąż będzie za nią podążało, czy też będzie chciało zaskoczyć rynek jak to miało miejsce przy pierwszej wersji IKO. Za projekt w banku odpowiada obecnie Michał Macierzyński, który jakiś czas temu wprowadził z sukcesem na rynek ofertę PKO Junior. Być może idąc za ciosem i w IKO pojawią się podobne wdrożenia jak w przypadku oferty dla juniorów (np. skarbonki). Choć i to nie byłaby już raczej rynkowa rewolucja.

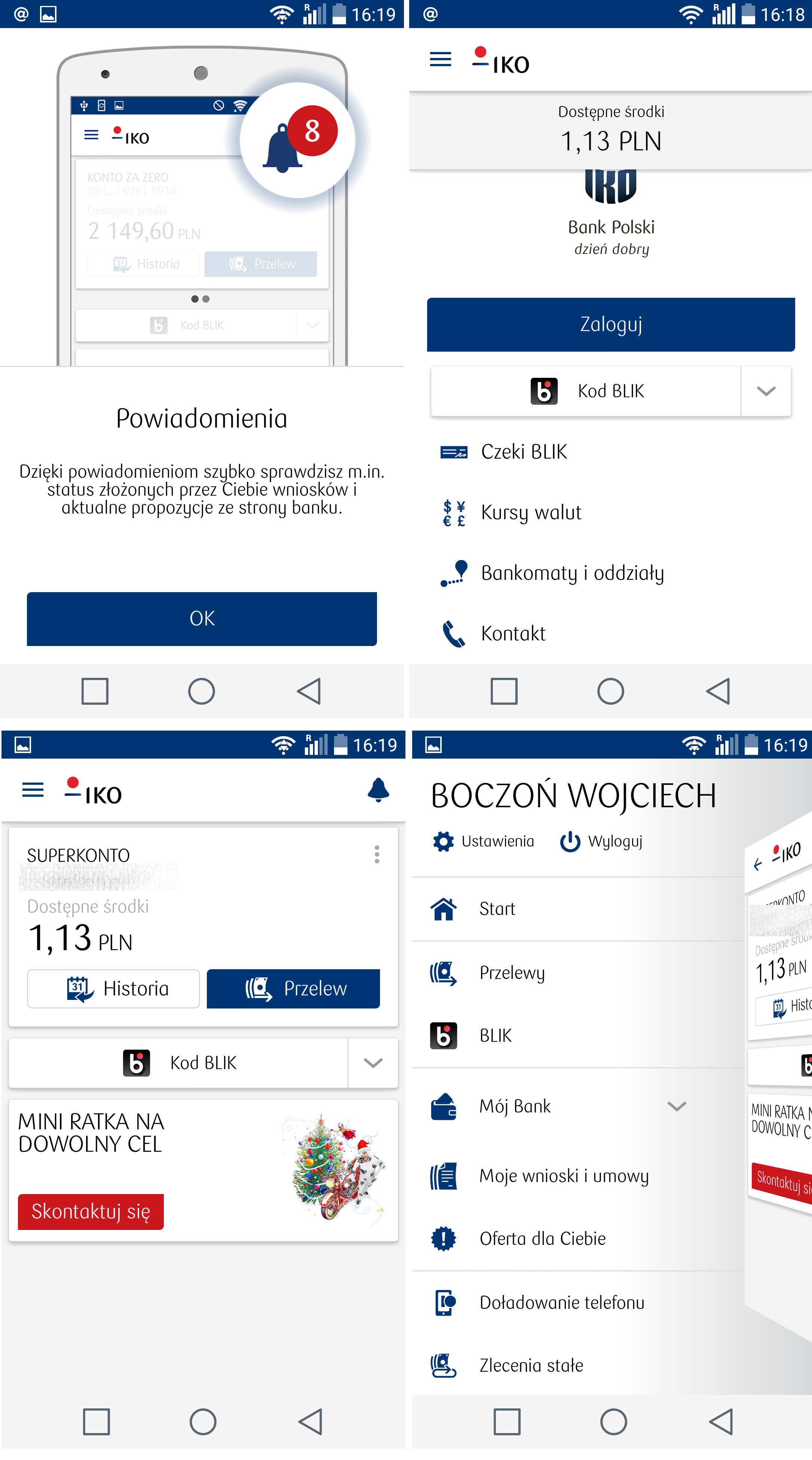

Za taką można jednak uznać coś innego. I będzie to zmiana niekoniecznie pozytywna dla klienta. Na testowanej przeze mnie wersji aplikacji, tuż po zalogowaniu, pojawia się reklama kredytu Mini Ratka. Najprawdopodobniej reklamy będą zatem stałym elementem wyświetlanym w ramach aplikacji. Nie jest może ona zbyt agresywna i nie przeszkadza w korzystaniu z IKO, ale prawdopodobnie jest to jaskółka zmian, które czekają wkrótce także rynek aplikacji mobilnych. Spersonalizowane reklamy podsuwane klientom bezpośrednio na telefon komórkowy wraz z powiadomieniami push mogą w przyszłości stać się stałym elementem bankowych aplikacji mobilnych.

Nowa aplikacja będzie wspierać płatności mobilne HCE. Najprawdopodobniej jednak nie pojawią się one jeszcze w tym roku. Z moich informacji wynika, że w pierwszej kolejności w ramach aplikacji pojawią się karty organizacji Visa. Docelowo mają tam też trafić MasterCardy. Z regulaminu opublikowanego jakiś czas temu na stronie banku wynika, że w planach są nie tylko karty debetowe, ale także kredytowe. Płatności HCE będą dostępne na telefonach z systemem operacyjnym Android w wersji od 4.4 wzwyż. Taki aparat będzie musiał też obsługiwać technologię NFC. Płatności HCE udostępniły już swoim klientom banki Pekao, BZ WBK i Getin.