Według branżowego portalu Newzoo globalne przychody sektora gier mają powrócić w 2023 r. na ścieżkę wzrostów, chociaż przy najwolniejszym od lat rozwoju największego segmentu gier mobilnych. Liczba graczy dalej się powiększa, ale przede wszystkim za sprawą Azji czy Bliskiego Wschodu i Afryki. Wśród tematów na ten rok zwraca się uwagę na transmediowość, w której franczyza "Wiedźmina" jest jedną z topowych.

Raport przygotowany przez branżowy portal Newzoo to kompendium wiedzy, statystyk i prognoz dotyczących światowego rynku gier. Ze szczegółowych danych zbieranych i opracowywane przez portal korzystają giełdowi analitycy w swych modelach, na podstawie których przygotowują wyceny i rekomendacje dla giełdowych spółek.

Coroczny raport "Global Games Market Report" jest publikowany w lipcu, ale podlega jeszcze kilku aktualizacjom i rewizjom, których Newzoo dokonuje w listopadzie, styczniu i kwietniu. Abstrakt do najnowszej edycji pozwala poznać kilka kluczowych wskaźników dotyczących sektora gier. Pełny, płatny raport to 150 stron danych, opisów i trendów. Zanim jednak poznamy szczegóły, rzućmy okiem na podstawowe liczby.

W poprzedniej edycji i jej grudniowej rewizji Newzoo stwierdził, że w 2022 r. przychody sektora gier spadły o 4,3 proc. rdr., wiosną tego roku jeszcze raz zaktualizował dane, według których przychody wyniosły niespełna 183 mld dol, czyli były o 5,1 proc. niższe rok do roku. Miał to być pierwszy taki rok, od kiedy firma publikuje swoje raporty, czyli od 15 lat.

Powrót na ścieżkę wzrostu

W 2023 r. branża ma powrócić na ścieżkę wzrostu, a jej przychody mają sięgnąć 187,7 mld dol. i będą wyższe niż rok wcześniej o 2,6 proc. rdr. Jak zaznaczają autorzy, wzrost jest spodziewany mimo najsłabszej od lat dynamiki wzrostu sektora gier mobilnych, największego segmentu w branży, odpowiedzialnego za blisko połowę (49 proc.) przychodów.

Jak zauważono, producenci gier mobilnych muszą mierzyć się z wymagającą monetyzacją swoich tytułów oraz zdobywaniem nowych użytkowników, na co wpłynęły przede wszystkim nowe polityki w sklepach Google Play i App Store.

Sytuację będzie ratował segment gier na konsole, który jest drugim pod względem przychodów całej branży. W 2023 r. ma wzrosnąć o 7,4 proc., generując ponad 56 mld dolarów przychodów. Pomoże również powrót do wzrostów przychodów z pudełkowych gier na PC (+1,6 proc.), które w 2022 r. zaliczyły spadek o 2,6 proc. Trzeba też odnotować, że schyłkowa sekcja przeglądarkowych gier na PC znów spadła w dwucyfrowym tempie (-16,9 proc.) – co oznacza największy spadek przychodów rok do roku.

Powrót do wzrostów to jednak także wypadkowa opóźnienia premier wielu tytułów, które także przez zawirowania związane z koronawirusem nie zostały wydane wcześniej. Newzoo przywołuje tu m.in. „Hogwarts Legacy”, „The Legend of Zelda: Tears of The Kingdom” czy „Final Fantasy XVI”.

Jeszcze więcej graczy

W 2022 r. po raz pękła magiczna bariera 3 miliardów ludzi uznanych jako graczy, czyli takich, którzy w danym roku zagrali choćby w jedną grę, nawet jeśli był to tylko mecz w „Fifę”. W 2023 r. ich liczba jeszcze się powiększy do blisko 3,4 mld, co oznacza wzrost o 6,3 proc. Głównie za sprawą rosnącej liczby graczy w Azji (+5,7 proc. rdr), w której mieszka ponad połowa światowej populacji ludzi grających w gry.

Największą dynamiką może pochwalić się region Bliskiego Wschodu i Afryki, który zaczyna się umacniać na drugim miejscu, jeszcze przyspieszając roczny przyrost graczy. Czynniki, które stoją za taką dynamiką ogólnoświatowego wzrostu, to przede wszystkim poprawa infrastruktury dostarczającej mobilny internet, jego rosnąca dostępność i przystępność cenowa oraz coraz większa klasa średnia.

Trendy zwracające uwagę

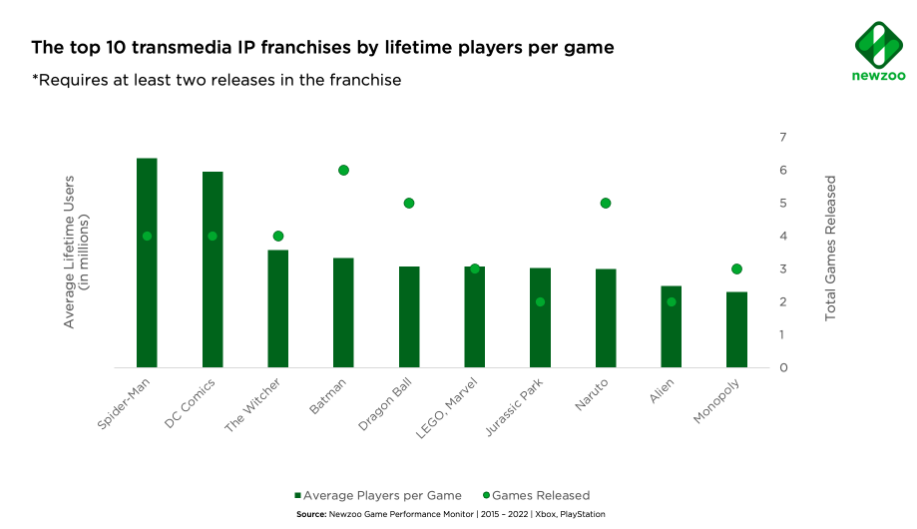

Ponadto Newzoo zwraca uwagę m.in. na temat transmediów, czyli przenikania się franczyz z różnych branż związanych z mediami, które pozwalają generować sektorowi gier dodatkowe przychody. W historii branży istnieje wiele przypadków transmedialnej własności intelektualnej, żeby wspomnieć tylko „Wiedźmina” czy „Cyberpunk 2077” z własnego podwórka. Zresztą „Wiedźmin” to jedna topowych transmediowych franczyz według niedawnego wpisu Newzoo na ich blogu.

Korzystanie z własności intelektualnych (IP) sektora gier i przenoszenie ich do świata, kina, telewizji czy streamingu może podnieść wpływy, ale nie dzieje się tak z samej definicji. Transmediowość musi być dobrze zaplanowana, także w odpowiednim czasie, i być atrakcyjna dla określonej grupy odbiorców. Z tegorocznych przykładów pojawia się ekranizacja „The Super Mario Bros”, czyli filmu z największymi wpływami z box office do tej pory w tym roku, oraz nominowany do 24 nagród Emmy serial „The Last of Us”. Oba tytuły to oczywiście produkcje na postawie znanych gier wideo.

Gaming szczególnie widoczny na GPW

Raport Newzoo to pożyteczne narzędzie dla wszystkich inwestorów, którzy poszukują rzetelnych informacji na temat sektora gamingowego. Branża ta jest szczególnie eksponowana na polskiej giełdzie, bowiem na GPW i NewConnect notowanych jest 91 podmiotów zakwalifikowanych do sektora „gry”, a największe spółki notowane są w głównych indeksach giełdowych, jak CD Projekt w WIG20, Ten Square Games, 11 bit studios, Ci Games, Huuuge w mWIG40 czy Creepy Jar, PCF, PlayWay w sWIG80. Swego czasu GPW chwaliła się, że pod względem liczby spółek z sektora prześcignęła nawet giełdę w Tokio.

Polski sektor nie umyka uwadze najwięszych zagranicznych graczy na rynku, o czym świadczy przejęcie kontroli nad polskim Techlandem przez chiński Tencent. Branża gamingowa cały czas jest w centrum zaintresowania największych firm na świecie ze względu na swój potencjał i wielkość rynku, który wegdług prognoz Newzoo może w 2025 r. przekroczyć 206 mld dolarów. Pochodną tych liczb może być w 2023 r. dojście do skutku jednej z największych akwizycji ostatnich lat, gdy Microsoft przejmie Activision Blizzard za blisko 70 mld dolarów.