Na GPW od poniedziałku publikowany jest nowy indeksy WIG-Gry reprezentujący branżę producentów gier. Benchmark może mieć przed sobą okres wzrostów, jeśli rekomendacje i plany spółek zrealizują się w najbliższej przyszłości.

"Warszawa to nowe Tokio" - mówiono jeszcze jesienią 2020 r., kiedy liczba notowanych na GPW spółek z branży gier przebiła tę z japońskiej giełdy – dotychczasowego lidera. Pod koniec 2020 r. na obu rynkach prowadzonych przez GPW były notowane w sumie 52 podmioty zajmujące się produkcją gier. Od tego momentu ich liczba znacznie się powiększyła, przede wszystkim za sprawą wielu debiutów na NewConnect w ubiegłym roku, kiedy w ostatnim momencie takie spółki jak Incuvo czy Kool2Play wykorzystały modę na inwestowanie w gaming. Ich akcje podrożały w debiucie o odpowiednio 115 proc. i 114 proc.

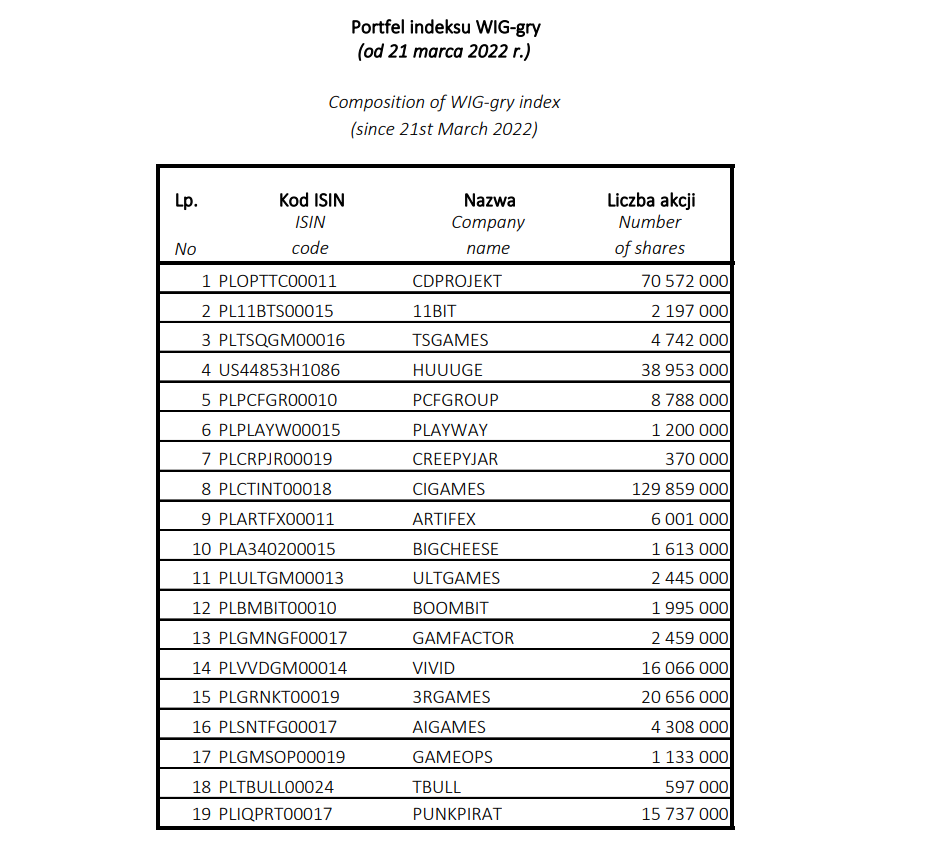

Obecnie na NewConnect i rynku głównym notowanych jest 78 spółek z branży gamedev. Nowy indeks WIG-Gry obejmuje jednak tylko spółki z rynku głównego w liczbie 19. Jest on indeksem dochodowym (jak m.in. WIG) i przy jego obliczaniu uwzględnia się zarówno ceny zawartych w nim akcji, jak i dochody z dywidend i praw poboru. Dalej funkcjonuje indeks pięciu najbardziej płynnych spółek z branży, jednak zmieniła się jego nazwa. Obecnie to indeks WIG.Games5 (dawniej WIG.Games). Nie zmieniła się za to metodologia jego obliczania. To dalej indeks typu cenowego, co oznacza, że przy jego obliczaniu bierze się pod uwagę jedynie ceny zawartych w nim transakcji bez dochodów z dywidend.

WG-Gry ma w pełniejszy sposób reprezentować kondycję sektora obecnego na rynku głównym. Ten w odniesieniu do wszystkich spółek z branży ma za sobą ciężkie półtora roku. Według danych GPW Benchmark, dla którego wartością bazową jest 5 175,40 pkt., największą wartość indeks miał 27 sierpnia 2020 r. i wyniósł 41 876,27 pkt. Publikowana od 21 marca 2020 r. kondycja indeksu wskazuje ok. 17 244 pkt., czyli blisko 60 proc. niżej od szczytu.

Sezon raportów i rekomendacji

O ile trudno mówić, że najgorsze branża ma już za sobą, o tyle perspektywy dla części producentów gier wydają się dobre. Tak przynajmniej wynika z publikowanych w ostatnim czasie rekomendacji dla wybranych spółek z sektora. Najświeższa, wydana przez Noble Securities, mówi „kupuj” dla akcji Creepy Jar, podobnie zarekomendowali analitycy DM BDM w raporcie z połowy lutego.

Także na kupno akcji PlayWay wskazuje DM BOŚ w swojej opinii z 9 marca. Wszystkie wskazują na potencjał większych wpływów ze sprzedaży w nadchodzących miesiącach. Dla BoomBit ostatnia rekomendacja Noble Securities to także zachęta do kupna, na bazie poprawiających się wyników sprzedażowych – w styczniu były one trzecimi najlepszymi w historii spółki.

To raporty finansowe są obecnie w centrum zainteresowania gamingowych inwestorów. Wyniki największych graczy dopiero przed nami. 11 bit pokaże je 24 marca, 28 marca poznamy liczby od Huuuge, dwa dni później raport roczny pokaże Ten Square Games, a dzień później CI Games. Wszyscy jednak będą czekać na raport od CD Projektu, który zgodnie z kalendarium giełdowym zostanie opublikowany 14 kwietnia. Zdaniem Piotra Poniatowskiego, analityka z Biura Maklerskiego mBanku, cytowanego przez "Puls Biznesu", można spodziewać się wtedy pozytywnych informacji od spółki, w tym m.in. dobrych rezultatów sprzedażowych oraz informacji dotyczących nowej wersji “Wiedźmina 3” na konsole PlayStation i Xbox. Zachowanie kursu Redów jest kluczowe dla kondycji WIG-Gry, w którym ich akcje stanowią ponad 72 proc. portfela. Nowe wieści ze spółki dotyczące tetralogi wiedźmińskiej serii i współpracy z Epic Games mogą silnie odziaływać na branżę i uzmysłowić inwestorom, że lepiej skupić się na przyszłości, niż rozpamiętywać przeszłość.

Wyniki za cztery kwartały 2021 r. co prawda nie będą miały wiele wspólnego z obecną sytuacją związaną z wojną i sankcjami, ale poszukiwane na pewno będą informacje o przychodach z newralgicznych rynków. Warto spojrzeć też na przychody pod kątem silnego dolara, który już w listopadzie wyraźnie umacniał się do złotówki, oraz dynamikę kosztów, która przy wysokiej inflacji może dać o sobie znać w kosztach pracowników.

Wojna gamingu nie rusza?

Po wybuchu wojny część producentów wstrzymała oferowanie swoich tytułów w Rosji i na Białorusi, jednak z deklaracji spółek w większości przypadków nie były to duże pozycje. CD Projekt wstrzymał sprzedaż swoich produktów, które odpowiadały za odpowiednio ok. 5,4 proc. i ok. 3,7 proc. przychodów w ostatnich 12 miesiącach.. Na podobny ruch zdecydował się Bloober Team, a w ślad za nimi poszli jeszcze Ten Square Games i CI Games, jednak w przypadku tego ostatniego wpływy z rynku rosyjskiego wynosiły mniej niż 2 proc. Spółki z GPW szacują sprzedaż w Rosji na 2-6 proc. łącznych przychodów.

Spółki gamingowe mają małą ekspozycję na rynki wschodnich sąsiadów, ale całkowita izolacja pewnie będzie jakąś stratą w przychodach. O wiele większy i pozytywny wpływ będzie mieć słabość złotego do dolara. Ten, mimo umocnienia się w ostatnich dwóch tygodniach, ciągle jest notowany wyżej niż przez ostatnie kilkanaście lat.

Na atrakcyjność spółek wpływać mogą ich niskie wyceny, które jeszcze przed wybuchem wojny w przzypadku wielu podmiotów były o 50-60 proc. niżej od szczytów, a krach jeszcze pogłębił przeceny i kilka zaprowadził na historyczne minima. Kolejnym kamyczkiem do ogródka ewentualnych wzrostów jest kalendarz premier. Kultowy „Wiedźmin 3” od CD Projektu na nowe konsole, "War Hospital" od Brave Lamb z grupy Movie Games, bliżej niż dalej premiera „Frostpunka 2” od 11 bit i podobna sytuacja z „Chimerą” od Creepy Jar.

O ile dwie ostatnie to raczej 2023 r. (ale to oczekiwania najbardziej karmią kursy), o tyle "The Invincible" od Starward Industries jest przewidziany na 2022 r., a gra oparta na twórczości Lema, jak inne gry czerpiące z dobrodziejstw słynnych polskich pisarzy, dostaje kilka ekstra marketingowych punktów. Największa premiera tego roku jest już za nami, ale przed nami być może debiut giełdowy jej twórców. Techland jeszcze nie zakomunikował co dalej z potencjalnym IPO, a w wszystkie informacje na ten temat były komunikowane przed premiera „Dying Light 2”.

Jeszcze więcej spółek

Nowych spółek w WIG-Gry i tak powinno przybyć, ponieważ kilka podmiotów z NewConnect zapowiedziało potencjalne przeniesienie na rynek główny. O takich planach informowała niedawno Movie Games czy SimFabric. Pod względem liczby podmiotów z branży GPW powinna utrzymać pozycję lidera, tym bardziej że zaplecze na NewConnect jest bardzo liczne. Oby za ilością poszła też jakość.

Branża ma potencjał, bo - jak wskazują dane Statista.com - w 2023 roku prognozuje się ponad 217 mld dolarów przychodów ze sprzedaży gier. Widzą to też najwięksi i dokonują wielkich przejęć, jak ostatno Microsoft czy Take-Two. Konsolidacja i przejęcia to aspekt, na który warto zwrócić uwagę kątem oka, a w podobnym kierunku idą spółki w Polsce CD Projekt czy People Can Fly. Jeśli faktycznie ilość przełoży się na jakość, WIG-Gry być może będzie miał przed sobą dobry początek oficjalnych notowań, bo przecież w Polsce potrafią robić gry na światowym poziomie, o czym wszyscy wiedzą.