Członek Rady Polityki Pieniężnej prof. Eryk Łon zaapelował, by Narodowy Bank Polski zaangażował się w masowe finansowanie polskiej gospodarki – m.in. poprzez zakup akcji.

Na rynku opinie profesora Łona traktowane są z uśmiechem i dystansem (tym bardziej, że nadaje on opiniom ekonomicznym religijne znaczenie), ale to jest w końcu członek ważnego gremium decyzyjnego, a jego opinie są zapewne podzielane przez część ekspertów związanych z partią rządzącą. Więc sądzę, że można do tych opinii podejść poważnie i zastanowić się, skąd się biorą i jaki mają sens.

Takie opinie jak Eryka Łona biorą się z faktu, że do Polski dochodzą echa toczącej się na zachodzie debaty o rosnącej roli banków centralnych w stymulowaniu gospodarki. Postulat kupowania akcji przez banki centralne przedstawiają zarówno niektórzy analitycy i menedżerowie rynkowi (tutaj przykład), jak i akademicy (przykłady: tutaj nowszy i tutaj starszy). To zaskakujący moment, gdy finansiści i keynsiści idą za rączkę jak dzieci.

Ja przedstawię parę argumentów, dlaczego jest to postulat raczej zły, a w przypadku Polski wręcz niebezpieczny.

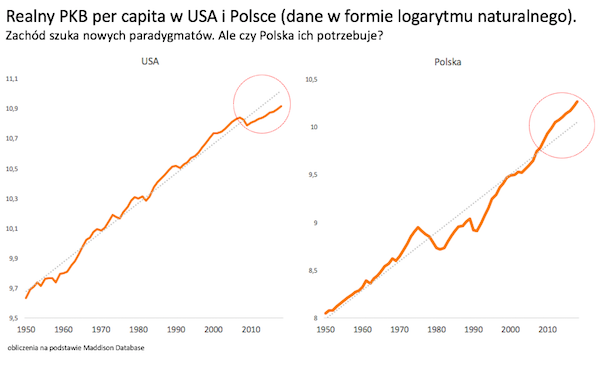

Na zachodzie hasło kupowania akcji przez banki centralne można jeszcze jakoś próbować zrozumieć. Kraje rozwinięte mają generalnie duży problem – rozwijają się wolniej niż ich prawdopodobny potencjał rozwojowy, co generuje całą masę problemów społecznych. Jak widać na lewym panelu poniższego wykresu, PKB per capita w USA – czyli w najbardziej rozwiniętym kraju świata – jest znacznie poniżej długookresowego trendu i do niego nawet nie wraca. A jeszcze USA jakoś sobie radzą – sytuacja Francji, Japonii czy Włoch jest gorsza. Jedną z przyczyn może być zbyt niski popyt inwestycyjny, biorący się z nadmiernego strachu i ostrożności. Jest grupa ekonomistów, którzy uważają, że banki centralne powinny zapewnić stały nominalny wzrost PKB, zamiast stałego nominalnego wzrostu cen. W ten sposób ustabilizują oczekiwania dotyczące nominalnego strumienia dochodów, co przełoży się na wyższą skłonność do podejmowania ryzyka i inwestowania. A jednym ze sposobów, by zapewnić stabilizację oczekiwań dotyczących nominalnych dochodów jest… stabilizacja cen akcji, poprzez kupowanie funduszy indeksowanych opartych o szerokie indeksy giełdowe.

Czy to ma sens? Chyba ograniczony. Ceny akcji przecież od dawna rosną i po kryzysowym wstrząsie podniosły się znacznie szybciej niż realna gospodarka. Nie tu więc leży problem. Bezrobocie wcale nie jest wysokie na tle historycznych poziomów (a w USA wręcz rekordowo niskie), inflacja nie jest dużo poniżej celów inflacyjnych. A gdyby były potrzebne radykalne działania, to banki centralne mają wiele prostszych instrumentów, by stabilizować nominalne dochody niż angażowanie się w ekstremalną jazdę bez trzymanki jaką byłoby kupowanie akcji. Mogą na przykład finansować deficyty budżetowe. Pominę już dyskusję, czy to popyt jest przyczyną słabszego trendu rozwojowego.

Istotny jest natomiast fakt, że poszukiwanie nowych paradygmatów makroekonomicznych na Zachodzie można zrozumieć. Polska jest jednak w zupełnie innej sytuacji, z co najmniej dwóch powodów. Po pierwsze, karłowaty rynek kapitałowy w Polsce nie jest reprezentatywny dla całej gospodarki i ma bardzo małe znaczenie dla nastrojów menedżerów firm i gospodarstw domowych. Wykorzystywanie go jako instrument polityki pieniężnej to tak jakby sterować tankowcem przy pomocy machania wiosłem. A próba rozwoju rynku przez zaangażowanie banku centralnego przypominałaby popijanie panadolu wódką. Po drugie, i ważniejsze, Polska nie ma żadnych problemów z długookresowym wzrostem gospodarczym i popytem inwestycyjnym. Jak widać na prawym panelu powyższego wykresu, nasz PKB per capita jest znacznie powyżej długookresowego trendu. Bezrobocie jest bardzo niskie, inflacja jest na rozsądnym poziomie, nie ma większych nierównowag makroekonomicznych. Jakie problemy właściwie miałby rozwiązywać bank centralny kupujący akcje? Jakiej zmiany paradygmatów potrzebujemy? Trudno powiedzieć.

Echa zachodnich dysput ekonomicznych docierają do nas w zniekształconej formie. Na zachodzie sens kupowania akcji przez banki centralne nie dotyczy bezpośredniego finansowania rozwoju gospodarki, ale stabilizacji oczekiwań i przełamania pesymizmu. Eryk Łon przedstawia to zaś jako wehikuł mający zapewnić rozwój gospodarczy. Sądzę, że to niebezpieczne zniekształcenie. Jesteśmy biedniejsi niż zachód i długo będziemy, ale to nie bank centralny może to zmienić.

Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna.