Duża zyskowność najmu skłania inwersorów do kupna mieszkań pod wynajem. Choć perspektywa uzyskiwania atrakcyjnych dochodów pasywnych, a być może nawet i zostania rentierem, działa na wyobraźnię, należy jednak pamiętać, że aby się ziściła, trzeba zainwestować mądrze - przede wszystkim dobrze wybrać nieruchomość i lokalizację.

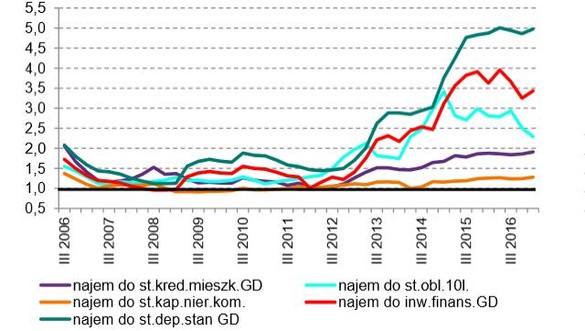

Ile zarabia się na wynajmie? Według Narodowego Banku Polskiego (raport za I kw. 2017) rentowność takiej inwestycji jest wyższa niż oprocentowanie lokaty bankowej i rentowność 10-letnich obligacji skarbowych. Jak podkreślono w raporcie banku centralnego - jeśli ktoś finansuje zakup kredytem, uzyskane środki z tytułu czynszu najmu powinny pozwolić mu pokryć miesięczną ratę zobowiązania kredytowego. Opłacalność inwestycji mieszkaniowej, względem innych form inwestowania pokazuje poniższy wykres z ostatniego raportu NBP. Wartość powyżej 1 pkt. oznacza większą opłacalność wynajmu.

Wyk. 1 Opłacalność wynajmu mieszkania w porównaniu do innych inwestycji (raport NBP za I kw. 2017)

Zobacz także

Obecnie średnia rentowność najmu mieszkań w największych miastach Polski wynosi około 4,5 - 5,5 proc. To oczywiście tylko szacunki. To, ile zarobimy, zależy od decyzji, jakie podejmiemy. Poniżej eksperci portalu TargiMieszkaniowe.net przedstawiają kilka porad w tym zakresie.

Wybór lokalizacji

To najważniejsza sprawa dla potencjalnego inwestora. Od popularności i atrakcyjności lokalizacji w największym stopniu będzie zależeć opłacalność i czas zwrotu nakładów inwestycyjnych. Oczywiście podstawowe "zasady" w tym zakresie są powszechnie znane. Warto kupować mieszkania na wynajem tam, gdzie jest na nie duży popyt - czyli w największych miastach Polski. W tej sprawie nic się nie zmienia - wiodące miasta przyciągają nowych pracowników, studentów, specjalistów, przybyszów z zagranicy. Jeśli chcemy wytypować lokalizację, możemy być pewni, że świetnym wskaźnikiem będzie tu poziom bezrobocia - im mniejszy, tym większa popularność danego ośrodka. Warto też wybrać miasto, w którym żyje wielu studentów. To właśnie żacy są ciągle najbardziej liczącą się grupą najemców. Na mapie najatrakcyjniejszych ośrodków są więc z całą pewnością Warszawa, Wrocław, Kraków, Gdańsk, Poznań. Pośrednio o atrakcyjności danej lokalizacji mówią nam też ceny nieruchomości w danym miejscu - a wspomniane miasta to najdroższe rynki mieszkaniowe w kraju.

Po wybraniu miasta, wybieramy również dzielnice. Im bliżej centrum, tym czynsze najmu rosną. Z pewnością dobre skomunikowanie osiedla, lub też położenie w samym centrum, będą stanowić istotną zaletę naszej oferty i zarazem uzasadnienie dla podwyższonego czynszu. Najemcy doceniają też m.in. sąsiedztwo terenów zielonych, parków, miejsc rozrywki, bliskość sklepów itp.

Wytypowanie atrakcyjnej lokalizacji to jednak zdecydowanie za mało. W atrakcyjnych miejscach ceny mieszkań są zazwyczaj wysokie, a nam przecież chodzi o to, by kupić jak najtaniej, a zarobić jak najwięcej.

Należy więc zwrócić uwagę na relacje ceny mieszkania do potencjalnej wysokości czynszu, który możemy uzyskać. Z danych z raport Amron-Sarfin dla Związku Banków Polskich za I kw. 2017 wynika, że najdroższym rynkiem najmu w Polsce jest Warszawa, gdzie średni czynsz netto (bez czynszu administracyjnego i mediów) za mieszkanie dwupokojowe wynosi blisko 1550 zł. W Krakowie i Wrocławiu jest on przeciętnie o około 100 zł niższy, a w Gdańsku o nieco ponad 200 zł.

Choć wysokie czynsze wskazywałyby, że najzyskowniejszym rynkiem najmu jest stolica, to jednak bardziej opłacalne mogą być inne miasta regionalne. Dlaczego? Ponieważ w Warszawie najdroższe są też nieruchomości, co odbija się negatywnie na rentowności naszego biznesu.

Przeciętne ceny mieszkań nowych w Warszawie w II kw. 2017 (dane NBP) wynosiły 7683 zł/mkw. W Krakowie było to 6583 zł, a we Wrocławiu - 6314 zł. Tak więc - choć średnie czynsze najmu mieszkań w tych miastach są niższe tylko o około 100 zł od stawek w stolicy, to ceny mieszkań w porównaniu do Warszawy są niższe o 14 - 17 proc. Kupujący 50 mkw. w Warszawie, zapłaci za nie 384 tys. zł. Zakładając, że od momentu kupna przez cały czas będzie mieszkanie wynajmował i nie poniesie żadnych kosztów, to inwestycja zwróci mu się za około 20 lat, natomiast roczny zwrot wyniesie około 4,8 proc. Kupujący w Krakowie zapłaci za to samo mieszkanie niecałe 330 tys. zł, inwestycja ma szansę mu się zwrócić za 18 lat, a roczny zwrot wyniesie ok. 5,2 proc.

Przeczytaj także

To umowne wyliczenie pokazuje, że należy szukać takich lokalizacji i takich mieszkań, które przy jak najmniejszych nakładach, pozwalają jak najwięcej zarobić. Niekoniecznie więc musi być to warszawskie Śródmieście czy Mokotów, chyba, że trafi nam się okazja cenowa - a więc nieruchomość tania, jak na swoją lokalizację. Na takie okazje "polują" nabywcy także na rynku wtórnym - szukając np. dobrze zlokalizowanych mieszkań do remontu. Innym wyjściem jest kupno mieszkania w tańszej dzielnicy, ale takiej, która ma perspektywy rozwojowe, np. szybko się rozbudowuje, w planach są nowe inwestycje infrastrukturalne itp. W ten sposób rejon będzie coraz popularniejszy. Na wartości będzie zyskiwać nasze mieszkanie, a i czynsze najmu pójdą w górę. Przykładem takiej "niedowartościowanej" dzielnicy może być warszawska Praga - Północ, która stała się znacznie atrakcyjniejsza po uruchomieniu metra i dzięki nowym inwestycjom komercyjnym i mieszkaniowym, które zmieniają "obraz" tego rejonu Warszawy.

Wybór metrażu i standardu

Oprócz lokalizacji mieszkania, kluczowe dla opłacalności najmu są jego parametry, a więc przede wszystkim wielkość, układ pomieszczeń, a także standard. Jeśli kupujemy apartament w dzielnicy, gdzie dominują tanie mieszkania z segmentu popularnego, "odbije" się to też na wartości naszej nieruchomości i potencjalnym czynszu najmu. Luksus lubi towarzystwo luksusu.

Jeśli chodzi o wielkość nieruchomości - ryzykowne może być inwestowanie w duże mieszkania. Większe metraże - powyżej 60 mkw. cieszą się stosunkowo małym zainteresowaniem ze strony najemców. Jest to zupełnie zrozumiałe, biorąc pod uwagę, że gros mieszkań wynajmują u nas raczej ludzie młodzi - albo tzw. single, albo młode małżeństwa. Taki najemca po prostu nie potrzebuje dużego mieszkania. Oczywiście - właściciel tego typu nieruchomości może zdecydować się na wynajem poszczególnych pokojów - co może być nawet bardziej dochodowe, ale też wiąże się ze znacznie większymi nakładami czasu, który trzeba będzie temu poświęcić - przede wszystkim ze względu na częstszą rotację najemców. Dodatkowy minus to potencjalnie wyższe koszty remontowe, z uwagi na szybsze zużycie.

Najlepsze wyjście to małe dwa pokoje - maksymalnie do 45 mkw. Takie mieszkania są najczęściej poszukiwane jako tanie w utrzymaniu, a jednocześnie praktyczne. Warto dodać, że małe dwa pokoje to też najchętniej kupowane przez Polaków mieszkania na rynku pierwotnym. Z danych Amron - Sarfin na koniec 2016 roku wynika, że w strukturze obrotu na rynku warszawskim największy udział (ponad 26 proc.) miały tego typu nieruchomości - o pow. 45 - 55 mkw.

Realna ocena kosztów

Jeśli zastanawiasz się, ile możesz zarobić na wynajmie, pamiętaj, by w sposób realistyczny ocenić nakłady z tym związane. Na rentowność najmu wpływ będą miały nie tylko koszty transakcyjne kupna nieruchomości, ale też podatki, nakłady remontowe, okresy przestoju w wynajmie itp.

Jeśli zakup finansujesz kredytem, pamiętaj też o stopach procentowych. Ciągle jeszcze nasza gospodarka funkcjonuje w realiach najniższych historycznie stóp, z podstawową stopą referencyjną NBP na poziomie 1,5 proc. To oczywiście świetne warunki dla kredytobiorców - kredyty są tanie. Nic jednak nie trwa wiecznie. Wiele wskazuje na to, że stopy mogą zacząć rosnąć w przyszłym roku. Wzrost stóp to oczywiście wzrost rat kredytowych, a tym samym zmniejszenie zyskowności najmu. Kupujący powinien taką okoliczność brać pod uwagę. Gdyby stopy wrócił do poziomów z maja 2012 roku (4,75 proc.), sprzed serii cięć, oznaczałoby to wzrost rat przeciętnego kredytu na 300 tys. zł, o około 500 - 600 zł miesięcznie. W takiej sytuacji, by pokryć zobowiązanie kredytowe, właściciel mieszkania może być zmuszony podnieść czynsz, co przekłada się negatywnie na konkurencyjności oferty. W skrajnie negatywnym scenariuszu, który oczywiście również należy brać pod uwagę, właściciel będzie musiał dopłacać do czynszu od najemcy, by spłacać kredyt.

Podsumowanie

W tym tekście wymieniliśmy tylko kilka ważnych spraw, z całej listy aspektów związanych z inwestowaniem pod wynajem. Z całą pewnością, mimo że nie jest to działalność pozbawiona ryzyka, jest ona warta zainteresowania - nie tylko w obecnej, bardzo korzystnej dla najmu sytuacji. Dobrze pomyślana inwestycja na wynajem pozwala zarabiać dwutorowo - z jednej strony uzyskujemy przychody z tytułu czynszu najmu, z drugiej cały czas posiadamy nasz kapitał, czyli mieszkanie. Jeśli prawidłowo wybraliśmy nieruchomość, z czasem powinna ona zyskiwać na wartości.