Spłać kredyty, oddaj karty, zadbaj o historię w BIK i wykaż stabilność dochodów, jeśli nie masz etatu – podpowiadamy co zrobić, by poprawić swoją zdolność kredytową przed zaciągnięciem kredytu na mieszkanie.

Rozpatrując wniosek o kredyt, bank sprawdza zdolność kredytową potencjalnego klienta. Na jej podstawie jest w stanie ocenić, jak wysoką comiesięczną ratę udźwignie kredytobiorca. W dużym uproszczeniu można przyjąć, że w tym celu kredytodawca porównuje dochody klienta z jego stałymi miesięcznymi wydatkami. Przy czym wydatki, to nie tylko raty innych kredytów, ale również koszty utrzymania rodziny, mieszkania czy samochodu.

Obok dochodów, istotny wpływ na zdolność kredytową klienta ma jego historia kredytowa, wiek, forma zatrudnienia czy wielkość miasta, w którym mieszka. Na niektóre z tych parametrów nie mamy wpływu, ale dzięki innym możemy samodzielnie podreperować własną zdolność kredytową.

Poniżej kilka rad, które pomogą poprawić naszą wiarygodność w oczach banku.

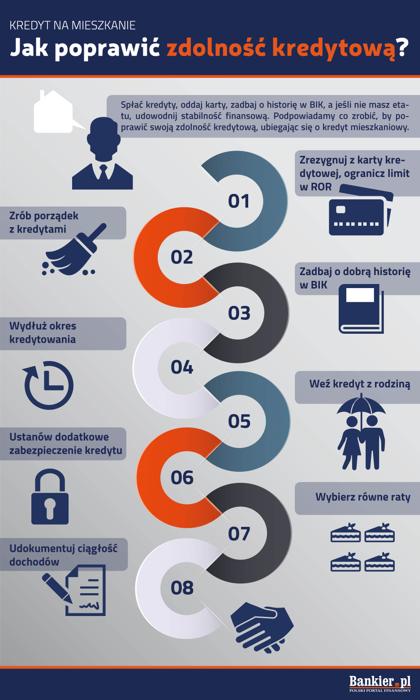

1. Zrezygnuj z karty kredytowej, ogranicz limit w ROR

Zacznij od porządków w domowych finansach. Jeśli karta kredytowa nie jest ci potrzebna, zwróć ją bankowi. Nawet jeśli korzystasz z niej sporadycznie, przy badaniu zdolności kredytowej przyznany ci limit będzie wzięty pod uwagę. Bank wychodzi z założenia, że w każdej chwili możesz użyć karty i zaciągnąć dodatkowy kredyt. Ta sama rada dotyczy limitu w koncie osobistym. Jeśli czujesz się z nim bezpiecznej, zastanów się czy nie się można by go nieco obniżyć.

2. Zrób porządek z kredytami

Jeśli spłacasz kredyt zaciągnięty na wakacje czy samochód, musisz pamiętać, że bank uwzględni ratę jako stałe obciążenie domowego budżetu. Pół biedy, jeśli są to ostatnie raty kredytu spłacanego od dwóch czy trzech lat - na nie bank może przymknąć oko. Jeśli jednak planujesz zaciągnąć kredyt mieszkaniowy, powstrzymaj się przed wymianą samochodu czy finansowaniem świąt za pieniądze z banku. Jeśli nie masz wyjścia, rozważ niewielką pożyczkę od rodziny.

3. Zadbaj o dobrą historię w BIK

Biuro Informacji Kredytowej zbiera m.in. dane o kredytach spłacanych terminowo. Z tego względu warto raz na jakiś czas wziąć niewielki kredyt i sumiennie go spłacić - to dobrze wpływa na wiarygodność kredytobiorcy. Brak jakiejkolwiek historii kredytowej wcale nie musi zostać odczytany pozytywnie. Można za to mieć pewność, że bank zajrzy do danych w BIK, zanim przyzna kredyt.

Zanim zaczniesz rozglądać się za kredytem na mieszkanie, sprawdź na własną rękę, co mówią o tobie raporty BIK. Może się bowiem okazać, że w bazie widnieją nieaktualne lub nieprawidłowe dane, które trzeba skorygować.

4. Wydłuż okres kredytowania

Im dłuższy kredyt, tym więcej bank ściągnie odsetek. Ta zasada dotyczy kredytów każdego typu. Z drugiej strony, dłuższy kredyt pozwala znacząco obniżyć wysokość miesięcznej raty, a to bezpośrednio wpływa na zdolność kredytową. Rozciągając okres spłaty pożyczki, możemy wnioskować o więcej środków. Nic też nie stoi na przeszkodzie, by spłacić kredyt wcześniej, jeśli wpadną nam w ręce dodatkowe fundusze.

5. Weź kredyt z rodziną

Aby zwiększyć swoją zdolność kredytową, możesz zaciągnąć dług w banku wspólnie z rodzicami. Nie zostaną wpisani do księgi wieczystej jako właściciele nieruchomości, mimo to będą stanowić dodatkowe zabezpieczenie dla banku. Trzeba wziąć jednak pod uwagę wiek rodziców – w niektórych przypadkach może on skrócić maksymalny okres kredytowania. Nie tylko rodzice mogą być współkredytobiorcami – może to być dowolna osoba, np. brat lub siostra.

6. Ustanów dodatkowe zabezpieczenie kredytu

Rodzice mogą pomóc jeszcze w inny sposób – zgodzić się, by ich mieszkanie stanowiło dodatkowe zabezpieczenie kredytu. Pozwoli to zaciągnąć wyższy kredyty i wynegocjować lepszą stawkę oprocentowania. Ta bowiem uzależniona jest od wskaźnika LTV, czyli relacji kwoty kredytu do wartości nieruchomości.

7. Wybierz raty równe

Na zdolność kredytową wpływa także rodzaj rat kredytu. Równe raty kapitałowo-odsetkowe oznaczają wyższe koszty kredytu, ale wypadają lepiej przy określaniu zdolności kredytowej. Raty malejące w początkowym okresie są znacznie wyższe i będą negatywnie wpływać na zdolność kredytową. To te pierwsze miesiące bank weźmie pod uwagę przy dokonywaniu obliczeń.

8. Dobierz walutę kredytu

Wpływ na zdolność kredytową będzie miała także waluta kredytu. Jeśli chcesz zaciągnąć kredyt w obcej walucie, będziesz musiał wykazać zdolność kredytową wyższą o 20 proc., niż dla takiego samego kredytu w złotówkach. To wymóg wprowadzony przez nadzór finansowy, do którego banki muszą się stosować.

9. Udokumentuj ciągłość dochodów

Banki łaskawym okiem patrzą na osoby osiągające dochody z tytułu umowy o pracę. W grupie podwyższonego ryzyka są klienci pracujący w formie umowy o dzieło czy samozatrudnienia. Ale nie oznacza to, że są od razu skazani na porażkę. Jeśli pracują tak od lat i mogą udokumentować stabilność dochodów, bank weźmie to pod uwagę. Atutem dla osoby prowadzącej działalność gospodarczą w formie samozatrudnienia może być na przykład umowa o współpracy z kontrahentem na czas nieokreślony.

Mikroprzedsiębiorcy mogą mieć problemy z kosztami działalności. O ile ze względów podatkowych korzystniej jest wykazywać straty, to jednak uniemożliwia to później udokumentowanie zarobków. Oceniając zdolność kredytową, bank uwzględni roczne zeznanie podatkowe przedsiębiorcy.

Wojciech Boczoń, analityk Bankier.pl

Kontakt: w.boczon@bankier.pl