|

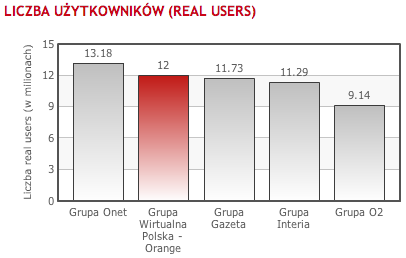

TPSA posiada 100 proc. udziałów w spółce Wirtualna Polska SA. Portal WP uważany jest za drugi, po Onecie, pod względem zasięgu w polskim internecie. W listopadzie miał prawie 12 mln użytkowników i 2,45 mld odsłon, a użytkownik spędzał na nich przeciętnie ponad 6 godzin.

Wirtualna Polska SA w 2011 r. zanotowała 178,6 mln zł przychodów, prawie 25 mln zł zysku operacyjnego i 21 mln zł zysku netto. EBITDA spółki wyniosła 40,5 mln zł. Wycena analityków waha się od 500 do 600 mln zł. W zeszłym roku, bezpośredni konkurent wp.pl, Grupa Onet sprzedawana przez TVN na rzecz Axel Ringier Polska, została wyceniona na 1,25 mld zł.

Sprzedaż portalu prawdopodobnie związana jest z konsolidacją biznesową TPSA, która zamierza mocniej skoncentrować się na najszybciej rosnących gałęziach biznesu. W branży telekomunikacyjnej od kilku lat obserwowany jest silny wzrost konkurencji i gwałtowny spadek marży na podstawowych usługach.

Sprzedaż wp.pl może być istotnym jednorazowym zastrzykiem gotówki, który usatysfakcjonuje akcjonariuszy rozczarowanych regularnie spadającymi przychodami. Po tym gdy w listopadzie zarząd telekomu ogłosił, że ograniczy wysokość dywidendy, obniżył prognozy finansowe i zapowiedział zakończenie bay-backu kurs akcji w ciągu kilku sesji spadł o blisko 25 proc.

JR

Źródło: