Średnio o ponad 220 tys. zł spadła od marca zdolność kredytowa rodziny z dochodem w wysokości 11,5 tys. zł. W porównaniu ze styczniem ci sami kredytobiorcy mogą liczyć na finansowanie mniejsze o średnio 317 tys. zł, wynika z analizy Bankier.pl.

Każdy z kolejnych miesięcy 2022 r. przynosił do tej pory podwyżkę stóp procentowych. Oznaczała ona nie tylko wzrost rat już udzielonych kredytów bazujących na zmiennej stopie, ale także cięcie zdolności kredytowej dla wnioskujących o nowe kredyty. Zmiana wskaźników wyznaczających koszt pieniądza to jednak niejedyny czynnik, który sprawia, że hipoteki stają się coraz mniej dostępne.

Zalecenie Komisji Nadzoru Finansowego skierowane do banków zmieniło zasady oceny finansowej wydolności klientów. Nadzorca przypomniał kredytodawcom m.in. o konieczności ostrożnego szacowania kosztów utrzymania gospodarstwa domowego oraz zażyczył sobie, by podczas oceny zdolności kredytowej powiększać oprocentowanie symulowanego zobowiązania o 5 pp.

– Podwyżki stóp procentowych oraz rekomendacja KNF sprawiły, że zdolność kredytowa jest obecnie mniej więcej o połowę niższa niż we wrześniu ubiegłego roku. Dla przykładu dla rodziny z dochodem 8000 zł netto, posiadającej dwoje dzieci, dostępna kwota kredytu spadła z 592 tys. zł do 285 tys. zł. Obecnie różnica między bankiem oferującym im najwyższą kwotę a tym, który przyzna najmniej to 76 tys. zł. Warto więc porównywać oferty nie tylko pod kątem kosztu kredytu, ale również zdolności kredytowej – zauważa Krystian Misztal, Starszy Ekspert Finansowy Expander Advisors.

Zdolność o połowę niższa

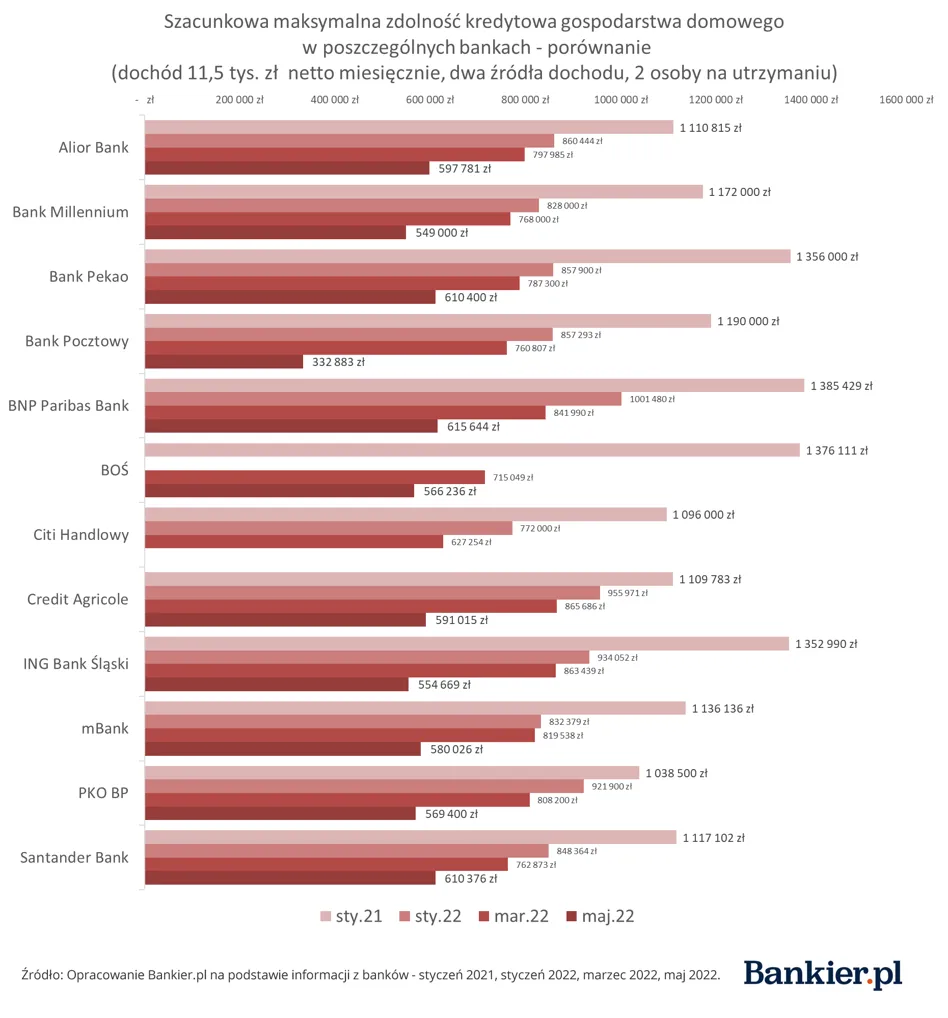

Bazując na danych dostarczanych przez banki na potrzeby rankingu kredytów hipotecznych sprawdziliśmy, jak zmieniła się zdolność kredytowa na przestrzeni ostatnich 18 miesięcy. Przykładowe gospodarstwo domowe miało następujące cechy:

- Miesięczny dochód netto 11,5 tys. zł.

- Dwa źródła dochodu – umowy o pracę na czas nieokreślony.

- Dwie osoby na utrzymaniu, rodzina „2 plus 2”.

- Brak zobowiązań kredytowych, brak negatywnych wpisów w BIK.

Kredyt hipoteczny miał być przeznaczony na zakup domu na rynku wtórnym, w gminie sąsiadującej z Krakowem. Zobowiązanie miało być spłacane przez 30 lat, a wkład własny wynosił 20 procent.

Średnia z szacunków maksymalnej zdolności kredytowej jeszcze w styczniu 2021 r. wynosiła 1,2 mln zł. Ta sama rodzina rok później, w styczniu 2022 r. mogłaby liczyć na średnio 879 tys. zł finansowania. W marcu 2022 r. dostępna kwota skurczyła się już do 784 tys. zł. W maju 2022 r., już po uwzględnieniu nowych wymagań KNF, spadła do 561 tys. zł. Dostępna kwota finansowania spadła zatem w ciągu niecałego 1,5 roku o 53 proc.

Każdy z banków tnie po swojemu

Wzrost stóp procentowych i ostrzejsze wymagania przy ocenie zdolności kredytowej nie w każdym banku przekładają się tak samo na szacunki finansowej wydolności klientów. W okresie marzec-maj najbardziej zdecydowane cięcie odnotowaliśmy w Banku Pocztowym, gdzie profilowi klienci mogą liczyć na finansowanie mniejsze o ponad 420 tys. zł. Szacunki o ponad 300 tys. zł obniżył ING Bank Śląski. Najmniejsza zmiana miała miejsce w Banku Ochrony Środowiska i Santander Banku. Również tam jednak kwota robi wrażenie – zdolność spadła o ok. 150 tys. zł.

– Różnice w wysokości zdolności kredytowej w bankach mogą wynikać z wielu czynników. Jednym z nich może być wysokości przyjętych przez bank kosztów utrzymania gospodarstwa domowego. Może to też być różna akceptowany poziom wskaźnika DSTI (stosunek zobowiązań do dochodów). Znaczenie może mieć też to, za jaki okres liczone są dochody czy różne podejście do oceny ryzyka danego klienta – wskazuje Krystian Misztal z Expander Advisors.