Kiepski wynik średniego oprocentowania najlepszych lokat kwartalnych i rocznych przed trzema miesiącami to był dopiero początek. W ślad za decyzjami Rady Polityki Pieniężnej o obniżkach stóp procentowych NBP poszły banki, które lawinowo zaczęły ciąć stawki na depozytach, co wynika z analizy Bankier.pl.

![To był koszmarny kwartał dla oszczędzających [DepoTracker Bankier.pl]](https://galeria.bankier.pl/p/1/a/85bb87a1532729-948-568-17-13-1358-814.webp)

Koniec z lokatami na 4 proc. rocznie, obniżka na depozytach do 0,01 proc. w skali roku, aktualizacje cenników co kilka dni – zmiana stóp procentowych NBP szczególnie mocno dotknęła zwolenników bezpiecznego oszczędzania. Średnie najlepszych lokat na rynku spadły w ciągu trzech miesięcy o kilkadziesiąt punktów procentowych. W przypadku lokat kwartalnych z dodatkowymi warunkami oraz rocznych na wyższą kwotę jest to zmiana na poziomie ok. 1 pp.

DepoTracker Bankier.pl ma za zadanie pokazać, jak zmienia się w czasie oprocentowanie najlepszych lokat na rynku. Za "najlepsze lokaty" uznawać będziemy pięć najwyżej oprocentowanych depozytów w danym miesiącu, na określony termin i kwotę.

Informacje o średniej stawce najwyżej oprocentowanych propozycji czerpiemy z publikowanych regularnie od lat rankingów lokat Bankier.pl. Jako przedmiot analizy bierzemy dwa ostatnie lata. Uwzględniając rodzaje lokat, które najczęściej interesują deponentów, DepoTracker jest analizą:

- najlepszych lokat 3-miesięcznych dla kwot do 10 tys. zł - z dodatkowymi warunkami i bez dodatkowych warunków,

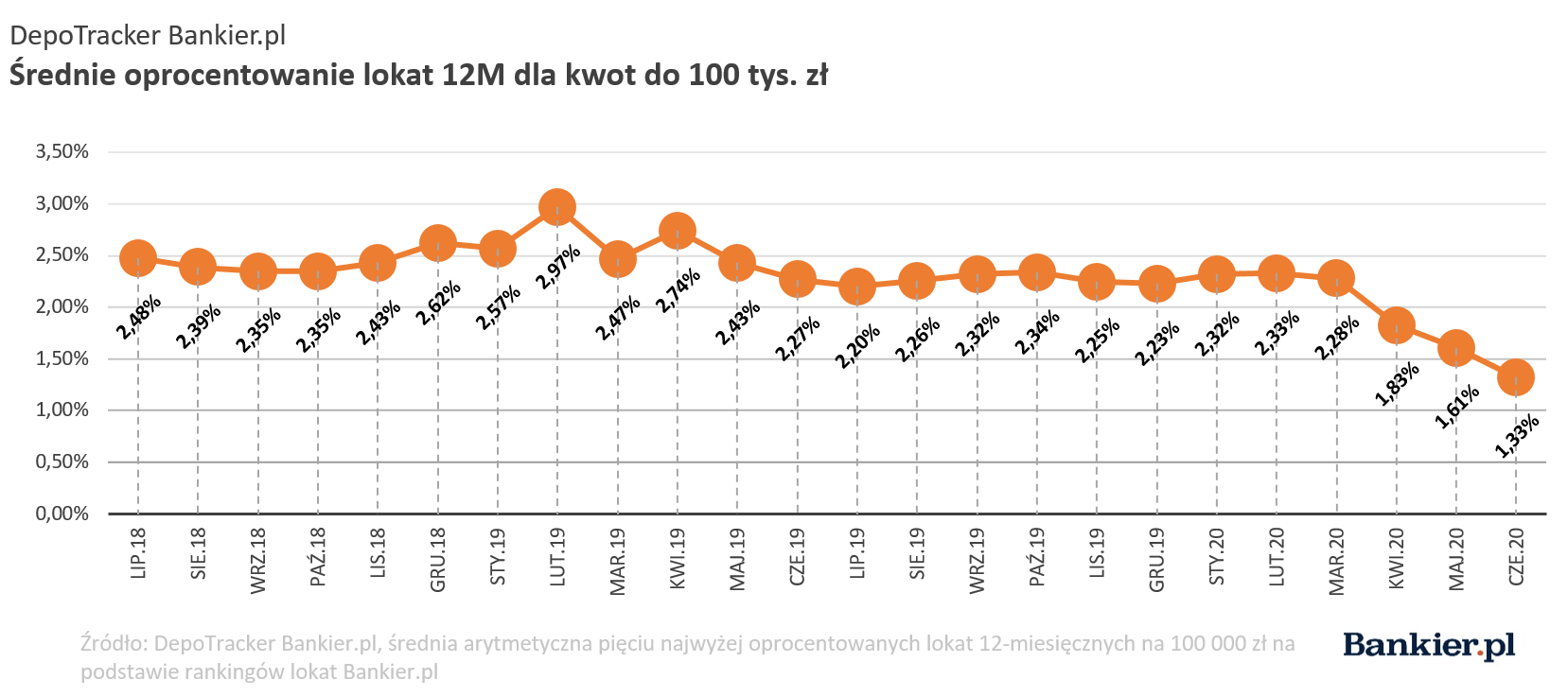

- najlepszych lokat 3-miesięcznych i 12-miesięcznych na 100 tys. zł.

W tym zestawieniu nie ma przypadku. Lokaty kwartalne z tak zwanymi gwiazdkami (opisane w punkcie 1) już od dawna nie schodzą z pozycji najwyżej oprocentowanych na rynku. Promocyjne oferty na niskie kwoty to obiekt zainteresowania wyjadaczy wisienek, którzy nie chcą zamrażać kapitału na długo. Oferty z dodatkowymi warunkami porównujemy z depozytami bez takich wymogów.

Lokaty bankowe na 100 tys. zł (punkt 2) to z kolei propozycje dla posiadaczy większego kapitału, którzy część swoich środków chcą wpłacić na bezpieczny depozyt. W tym przypadku konfrontujemy depozyty krótkoterminowe i długoterminowe – na 3 i 12 miesięcy.

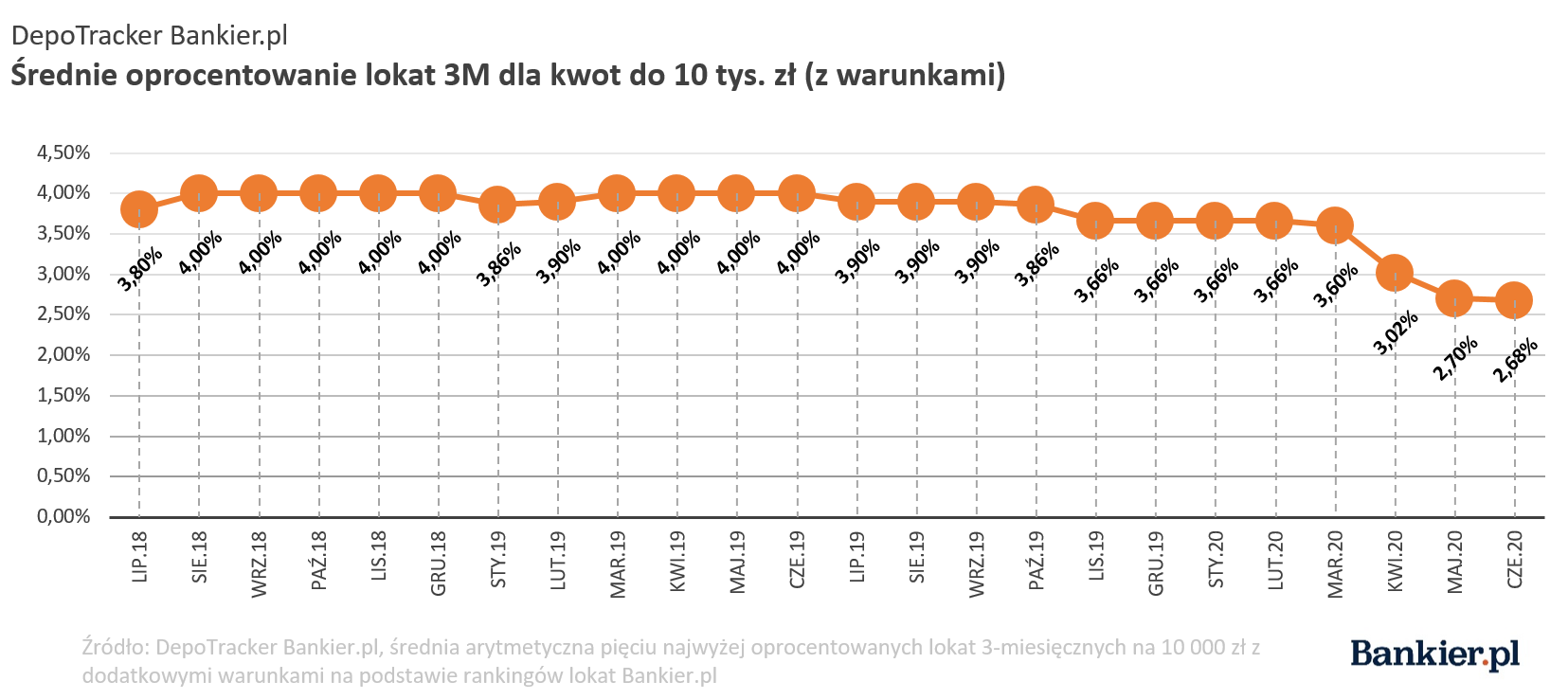

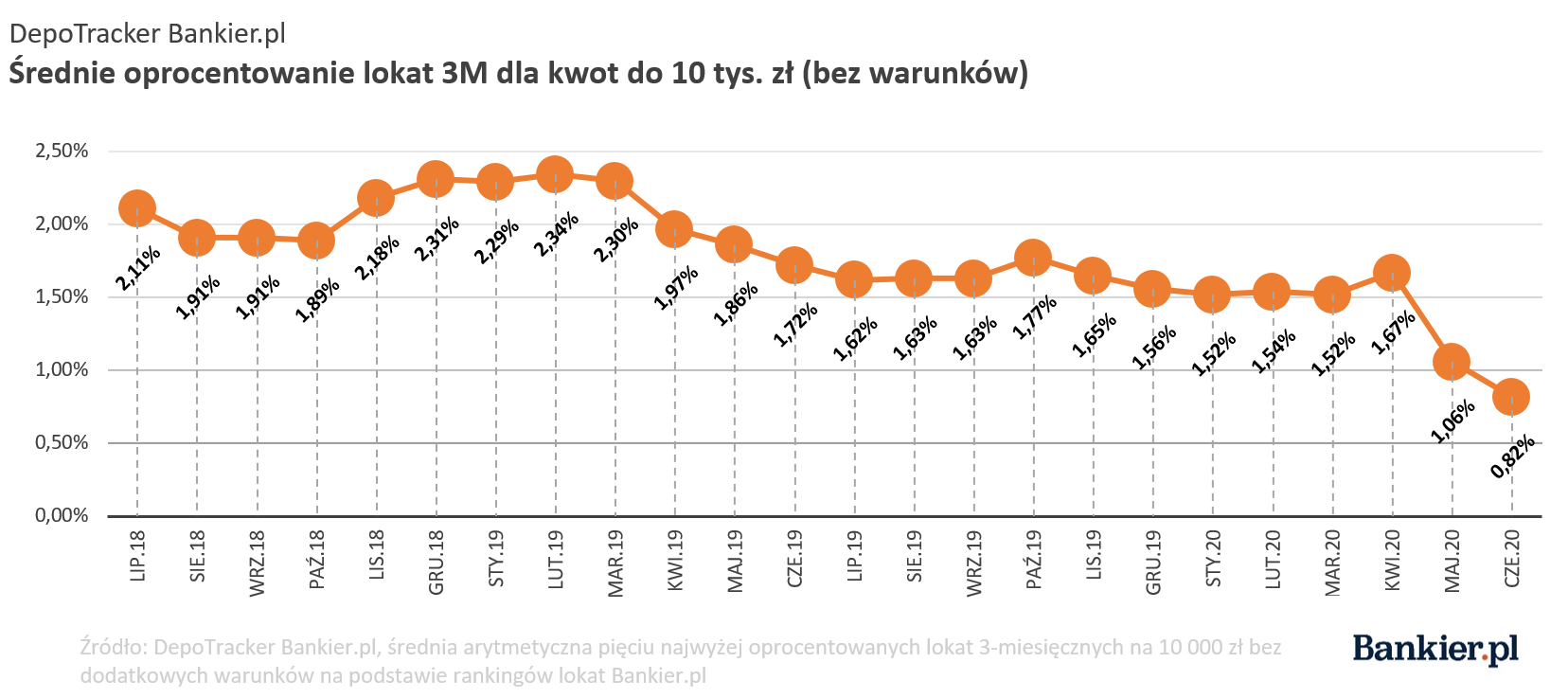

Lokaty kwartalne na 10 tys. zł (dla polujących na okazje)

Średnia pięciu najwyżej oprocentowanych propozycji lokat kwartalnych na 10 tys. zł z dodatkowymi warunkami wciąż góruje nad pozostałymi wariantami jednak z mniejszą przewagą – w ciągu ostatnich trzech miesięcy spadła o blisko 1 pp. To więcej niż różnica na lokatach bez tak zwanych haczyków lub ofertach na większą kwotę.

Na spadek z 3,60 do 2,68 proc. w skali roku, czyli odnotowany przez nas wynik z czerwca br., złożyło się kilka znaczących zmian. Pierwszą z nich jest oprocentowanie maksymalne, które spadło z 4 proc. do 3 proc. w skali roku. Nest Bank, który nie schodził z pozycji lidera od listopada 2016 r., obniżył stawkę do 3 proc. rocznie po czym spadł ostatecznie na miejsce drugie z oprocentowaniem w wysokości 2,50 proc. w skali roku. Podobnie postąpił Bank Millennium, w którym zakończyła się piąta edycja promocji „Lubię to Polecam”. To była okazja do obniżenia zysku z 4 do 2,50 proc. w skali roku. To oczywiście niejedyne takie „niespodzianki” dla zwolenników depozytów na ten termin. Oprocentowanie obniżyli także m.in. Idea Bank (Lokata Happy), mBank (Lokata dla nowych klientów) czy Getin Noble Bank (Lokata Mobilna).

Choć nominalnie redukcja stawki na lokatach kwartalnych na tę samą kwotę, lecz bez dodatkowych wymogów, była niższa od wyżej opisywanego wariantu i wyniosła 0,70 pp., to warto zauważyć, że dla oprocentowania w wysokości 1,52 proc. rocznie (dla marca br.) oznacza to spadek o blisko połowę. Początek drugiego kwartału 2020 r. nie zapowiadał się jednak najgorzej.

W kwietniu średnie oprocentowanie pięciu topowych ofert wzrosło 0,15 pp. za sprawą niespotykanego w tym okresie wzrostu stawki na jednym produkcie – Lokaty standardowej Inbanku z 1 do 2,15 proc. w skali roku. Swoją cegiełkę dołożyła Nest Lokata w Nest Banku (podniesienie oprocentowania o 0,1 pp.). Kolejne dwa miesiące były już zdecydowanie mniej sute. Stan na czerwiec to obniżona stawka na wszystkich lokatach z czołówki w tym na wspomnianej lokacie Inbanku do 1,30 proc. w skali roku. W efekcie średnia najlepszych pięciu oferty lokat kwartalnych bez dodatkowych warunków na 10 tys. zł spadła poniżej 1 proc. w skali roku i wyniosła 0,82 proc. w stosunku rocznym.

Lokaty bankowe na 100 tys. zł (dla zwolenników bezpiecznego oszczędzania)

Obniżki dotyczą nie tylko osób poszukujących dobrych lokat na 10 tys. zł, ale także produktów dla posiadaczy nieco większego kapitału. Nic dziwnego, w końcu zestawienia te składają się w dużej mierze z tych samych ofert. W nieco mniejszym stopniu zmiany dotknęły ostatnie trzy rankingi lokat kwartalnych na 100 tys. zł.

Także i w tym przypadku w kwietniu br. analizowane przez nas średnie oprocentowanie nieco się poprawiło i wyniosło 2,28 proc. w skali roku, czyli o 0,16 pp. więcej niż w marcu – choć warto wspomnieć, że maksymalna stawka spadła z 3 na 2,60 proc. w stosunku rocznym. Maj i czerwiec to z kolei ostry spadek średniej – najpierw do poziomu około 2 proc., później do 1,50 proc. w skali roku. To dwukrotnie niższa wartość niż jeszcze w marcu 2019 r.

Banki obniżyły stawki wszędzie, jednak niepewność co do rynku lokat w przyszłości spowodowała, że największe cięcia zostały przeprowadzone na dłuższych okresach. Świetnie to widać w przypadku średniej najlepszych pięciu ofert na 12 miesięcy w poszczególnych miesiącach.

Między marcem a czerwcem br. można zaobserwować blisko 1 pp. różnicy. Oznacza to, że średnia na depozytach rocznych (na 100 tys. zł) spadła poniżej poziomu na lokatach kwartalnych. Stawki zostały okrojone na wszystkich lokatach z czołówki a lider zestawienia z czerwca z takim procentem nie załapałby się nawet do pierwszej piątki tabeli w maju.

Tempo obniżek spadnie?

Cięcia na lokatach terminowych często gościły w ostatnich kilku miesiącach na stronie głównej Bankier.pl. Zapewniły to, licząc od 18 marca br., trzy obniżki stóp procentowych NBP. Czy kolejne redukcje stawek będą miały miejsce? To niewykluczone. Prawie każdego dnia któryś z banków aktualizuje cenniki i prezentuje warunki gorsze od dotychczasowych. Choć część instytucji postawiła już teraz na minimalną stawkę na rynku, oferując zysk w wysokości 0,01 proc. w skali roku, to najlepsze oferty na rynku wciąż mają jeszcze „zapas”. Z drugiej strony trudno oczekiwać, aby w najbliższych miesiącach powtórzył się scenariusz z kilkukrotnym obniżeniem stóp procentowych NBP, który miałby tak silny wpływ na średnią najlepszych ofert, jak w ostatnich miesiącach. Co więcej, banki wciąż wychodzą z promocyjnymi lokatami na wyższy procent, chcąc wyróżnić się wśród dołującej konkurencji, co nie pozostaje bez wpływu na wyniki w rankingach.