PKO Bank Polski tylko przez kilka miesięcy oferował możliwość otworzenia ROR za pomocą przelewu z innego banku. Wycofał usługę z uwagi na małe zainteresowanie klientów. Pisaliśmy niedawno, że konta otwierane przelewem to temat dość kontrowersyjny. ZBP opracował dokument, w którym radzi bankom jak zabezpieczyć się przed przestępcami zakładającymi w ten sposób fałszywe rachunki. Dotarliśmy do jego szczegółów.

Źródło: Thinkstock

Kilka dni temu pisałem o kwitnącym w sieci procederze sprzedaży "anonimowych kont bankowych". W internecie roi się od tego typu ogłoszeń. Konta zakładane są na podstawione osoby (tzw. słupy), a następnie ich tożsamość służy do zawierania umów o ROR w kolejnych bankach. Wystarczy jedna fałszywa tożsamość, by założyć kilka rachunków nie tylko w bankach, ale także w innych serwisach, w których stosowana jest podobna procedura potwierdzania tożsamości klienta. Później złodziej może zaciągać kredyty w firmach pożyczkowych, sprzedawać "anonimowe konta", które posłużą do prania brudnych pieniędzy, wyłudzać pieniądze, wystawiając fałszywe aukcje internetowe, czy zwrot podatku VAT z urzędów skarbowych.

Banki bagatelizują sprawę, uważając, że temat jest niepotrzebnie roztrząsany. Nie jest to prawdą. Przedstawiciele firm pożyczkowych alarmują, że mają do czynienia z lawiną wyłudzeń na podstawione tożsamości. Niektóre z banków określane są przez nich "farmami lewych kont". Z punktu widzenia banków także jest to niebezpieczna sytuacja. Takie uśpione konta, mogą w pewnej chwili posłużyć do na przykład zaciągnięcia masowych kredytów. Tymczasem problem wyłudzeń na skradzione dokumenty nie jest w Polsce zjawiskiem marginalnym. Z danych opracowanego przez Związek Banków Polskich raportu InfoDok wynika, że w ostatnim roku regularnie rosła liczba prób wyłudzeń kredytów: od 1362 w I kwartale do 1860 pod koniec roku. To wzrost o 36 proc. w ciągu roku i najwyższy wynik od trzech lat! Dane dotyczą udaremnionych prób. Ilu nie udało się udaremnić, wciąż pozostaje zagadką. To może być bomba z opóźnionym zapłonem.

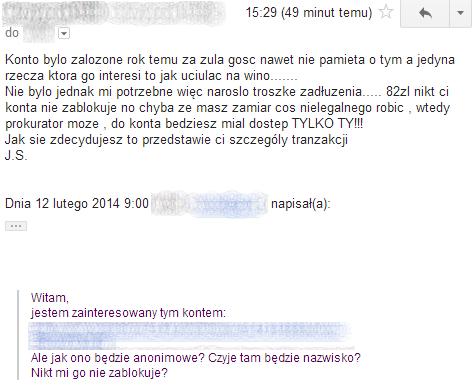

Fragment korespondencji autora z handlarzem kontami otwieranymi na słupa:

ReklamaZobacz także

Bankowcy mają świadomość, że nie w każdym banku system zabezpieczeń jest doskonały. Sprawą zajął się nawet Związek Banków Polskich, który w grudniu wydał zbiór dobrych praktyk i wskazówek, jak uszczelnić procedury. Związek nie ukrywa, że celem rekomendacji jest zminimalizowanie ryzyka wykorzystania tego produktu przez przestępców podszywających się pod innych klientów. Udało nam się dotrzeć do szczegółów tego tajnego dokumentu.

Co rekomenduje ZBP bankom? Między innymi, by wymagały od klientów w przelewie weryfikacyjnym tytułu, który będzie jednoznacznie wskazywał, że klient zawiera umowę o konto. Na przykład "Zawarcie umowy o konto osobiste w banku . ". Ma to na celu zapobiegnięcie sytuacjom, w których przestępca prosi klienta, by ten wysłał przelew na wskazane konto w celu na przykład zawarcia umowy o pracę. Jeśli tytuł przelewu byłby inny, bank nie powinien uruchomić procedury otwarcia konta. Związek Banków Polskich zaleca bankom by, wysyłały do klienta przelew zwrotny. W tytule przelewu powinno być wyraźnie napisane, że jest to przelew, aktywujący rachunek. Tytuł powinien też zawierać login do bankowości internetowej lub jednorazowych kod aktywacyjny. Taki identyfikator nie powinien być przekazywany już wówczas żadnym innym kanałem elektronicznym (np. SMS czy mail).

| » "Sprzedam anonimowe konto bankowe". Niebezpieczny proceder kwitnie w sieci |

Związek zaleca bankom, by poddawały szczególnej analizie przypadki założenia więcej niż jednego konta przez osoby, które potwierdzają swoją tożsamość przelewem z jednego numeru konta bankowego. Numer rachunku, z którego klient złożył dyspozycję polecenia przelewu potwierdzającego jego tożsamość, powinien być porównywany ze zgromadzoną bazą numerów rachunków wykorzystanych wcześniej do potwierdzania tożsamości innych klientów. Bank powinien też sprawdzać, czy dane widniejące na wniosku o zawarcie umowy rachunku bankowego, w szczególności PESEL, istnieją już w aktualnej bazie klientów. Banki powinny też opracować mechanizm, który dopuszczałby jedynie potwierdzanie tożsamości z rachunku bankowego w danym banku, czyli zwracać szczególną uwagę, czy nie jest to przelew z placówki pocztowej czy z karty pre-paid. Wskazane jest także, by już we wniosku o konto bankowe klient podał numer rachunku, którym zamierza potwierdzić swoją tożsamość.

Banki powinny analizować na bieżąco istniejące już konta założone przelewem. Związek zaleca, by weryfikować powtarzające się dane adresowe, nr telefonów, adresów e-mail itp. W miarę możliwości powinny także analizować liczbę rachunków zakładanych z jednej lokalizacji w internecie lub z lub jednego komputera. Warto zwrócić także uwagę na czas zakładanych rachunków, np. serie rachunków bankowych zakładanych w tym samym czasie z jednej lokalizacji.

Niestety takie rady nie zdadzą się na wiele, gdy pierwsze konto zostanie założone na słupa, czyli podstawioną osobę, która legitymuje się własnymi dokumentami. Taki klient odsprzedaje potem swoje konto przestępcy za kilkadziesiąt złotych. Przestępca wykorzystuje rachunek założony na prawdziwe dane do utworzenia kilku następnych rachunków w innych bankach. Jeśli będzie dysponował kilkunastoma lub kilkudziesięcioma takimi rachunkami, może stworzyć co najmniej 6-7 razy tyle (bo tyle banków oferuje taką usługę). Taki łańcuszek klonowanych kont jest w zasadzie nie do powstrzymania. Jedynym wyjściem byłoby wycofanie usługi z oferty. Niestety dla niektórych banków, wiązałoby się to z koniecznością przebudowy całego modelu biznesowego.

O tym, że sprawa jest co najmniej kontrowersyjna może świadczyć ruch PKO Banku Polskiego, który usługę otwierania kont przelewem z innego banku wprowadził w lipcu ubiegłego roku. Działała tylko do grudnia. - W związku z niewielkim udziałem w sprzedaży w grudniu 2013 roku bank wstrzymał sprzedaż z wykorzystaniem tego kanału dystrybucji - mówi Michał Zwoliński z biura prasowego PKO BP. - Klienci, którzy chcą zdalnie otworzyć rachunek bez konieczności odwiedzania oddziału banku, mogą skorzystać z możliwości otwarcia ROR przez Internet. Umowę dostarczy im kurier - dodaje.

Wojciech Boczoń, ekspert Bankier.pl