Pomimo przyspieszającej inflacji oszczędzający nadal najchętniej sięgają po obligacje detaliczne Skarbu Państwa o krótkim terminie wykupu i stałym oprocentowaniu. Jednak w kwietniowych danych widać również wyraźny wzrost zainteresowania "antyinflacyjnymi dziesięciolatkami".

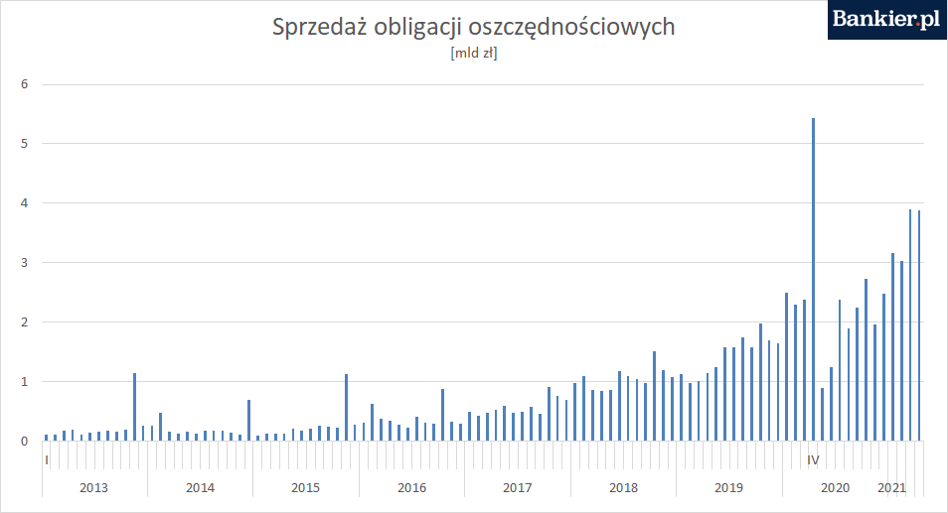

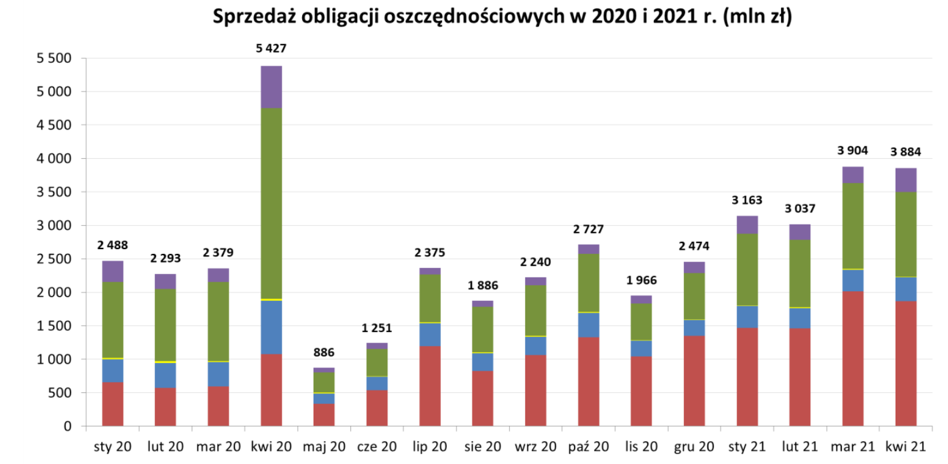

W kwietniu Ministerstwo Finansów pozyskało ze sprzedaży obligacji oszczędnościowych 3,88 mld zł. To wynik nieznacznie mniejszy niż miesiąc wcześniej, ale trzeci najwyższy w historii.

Inwestorzy nadal najchętniej sięgali po papiery trzymiesięczne. Na ich zakup wyasygnowali aż 1,87 mld zł. Więcej oszczędności w tego typu obligacjach ulokowano tylko w marcu.

Zobacz także

Obligacje trzymiesięczne kuszą przede wszystkim krótkim okresem zamrożenia kapitału - oszczędzający mają poczucie stałego dostępu do własnych środków. Ich wadą jest bardzo niskie oprocentowanie - osoba która kupi papiery za 1000 zł, zarobi raptem złotówkę.

To co prawda więcej niż na standardowej lokacie, ale czy faktycznie jest to gra warta świeczki? Tak jest zapewne w przypadku osób z grubszymi portfelami, które chcą ulokować znaczną kwotę, idącą w setki tysięcy złotych, na krótki czas, mając już być może na oku bardziej atrakcyjną inwestycję.

Dla oszczędzających drobniejsze sumy korzystniejsze mogą okazać się promocyjne lokaty bankowe, gdyż nie ogranicza ich bariera maksymalnej kwoty inwestycji. "Wyjadacze bankowych wisienek" mogą upolować lokatę z oprocentowaniem nawet 2 proc. w skali roku brutto. Na dużo więcej nie ma co liczyć w otoczeniu rekordowo niskich stóp procentowych ustalanych przez Radę Polityki Pieniężnej.

Najwyższa od października była sprzedaż obligacji dwuletnich, która przekroczyła 350 mln zł. Łącznie papiery o stałym oprocentowaniu nadal odpowiadały za ponad 57 proc. zakupów. Ich przewaga nad obligacjami "antyinflacyjnymi" trwa już rok.

Tymczasem wzrost cen w polskiej gospodarce przyspiesza - jak podaje GUS, w kwietniu wyniósł 4,3 proc. rdr. Jako że dane te (wstępny szacunek) podano dopiero w ostatnim dniu miesiąca, na decyzję oszczędzających wpływ mogły mieć informacje o inflacji w marcu, gdy przyspieszyła, ale była wyraźnie niższa - sięgała 3,2 proc. W maju możemy spodziewać się tempa wzrostu cen rzędu 5 proc. A to powinno skłaniać większą grupę oszczędzających do wyboru obligacji "antyinflacyjnych".

Niestety konstrukcja tych papierów sprawia, że nie chronią one w pełni przed inflacją - zarówno "cztero-", jak i "dziesięciolatki" w pierwszym roku inwestycji gwarantują stałą stopę zwrotu, a w kolejnych latach zwrot w wysokości inflacji CPI raportowanej przez GUS powiększonej o dodatkową marżę. Tyle że od zysku pobierany jest tzw. podatek Belki. W efekcie wystarczy, że oficjalny wzrost cen będzie przekraczał w okresie 4 latach niecałe 3 proc., by "antyinflacyjna" obligacja czteroletnia przyniosła realną stratę. Według prognoz analityków, inflacja do 2023 r. zapewne będzie wyższa.

Kupujący rządowe papiery nie mają jednak co załamywać rąk. Ich inwestycja może (gdyż każdy ma „własną inflację”) i przynosi realne straty, ale i tak jest bardziej korzystna niż porównywalna alternatywa. Obligacje detaliczne są bezpieczną i dość elastyczną formą inwestycji – nie ma zatem co zestawiać przynoszonego przez nie zwrotu z (niepewnymi) zyskami z inwestycji w akcje czy kryptowaluty. Najbliższym odpowiednikiem rządowych papierów są bieżące i terminowe depozyty w bankach. A te, jeśli w ogóle dają zarobić, to zdecydowanie gorzej niż obligacje 4- czy 10-letnie.

Na razie sprzedaż tych papierów pozostaje niższa niż obligacji trzymiesięcznych, ale w perspektywie kilku ostatnich lat popularność utrzymuje się na wysokim poziomie. W kwietniu na zakup "czterolatek" nabywcy przeznaczyli 1,27 mld zł, co było trzecim najlepszym wynikiem w historii, choć niższym niż w marcu. Wyraźnie wzrosło za to zainteresowanie "dziesięciolatkami". Ministerstwo Finansów pozyskało z ich sprzedaży ponad 350 mln zł, ponad 100 mln zł więcej niż w marcu.

Wzrost popularności rządowych papierów widać również w liczbie nabywców. Jak dowiedział się Bankier.pl, w kwietniu obligacje detaliczne Skarbu Państwa kupiło ponad 34,7 tys. osób. To drugi najwyższy wynik w historii.

Na koniec ubiegłego miesiąca ponad 183,5 tys. osób miało obligacje oszczędnościowe w swoim portfelu inwestycyjnym. Według najnowszych danych Ministerstwa Finansów, na koniec lutego w obligacjach oszczędnościowych było ulokowane ponad 44 mld zł, o 14 mld zł więcej niż rok wcześniej. Z kolei z danych NBP wynika, że na lokatach bankowych gospodarstwa domowe zgromadziły wówczas nieco ponad 175 mld zł, o niemal 100 mld zł mniej niż na koniec lutego 2020 r. W tym okresie najmocniej - bo o niemal 200 mld zł - wzrósł stan kont (depozytów bieżących) gospodarstw domowych.