Polacy, którzy w kwietniu ubiegłego roku nabyli rekordową liczbę obligacji oszczędnościowych, dziś odcinają kupony od inwestycji, zarabiając zdecydowanie więcej niż posiadacze lokat. Ale „antyinflacyjne” papiery nie uchroniły ich przed erozją kapitału wynikającą z szybkiego wzrostu cen.

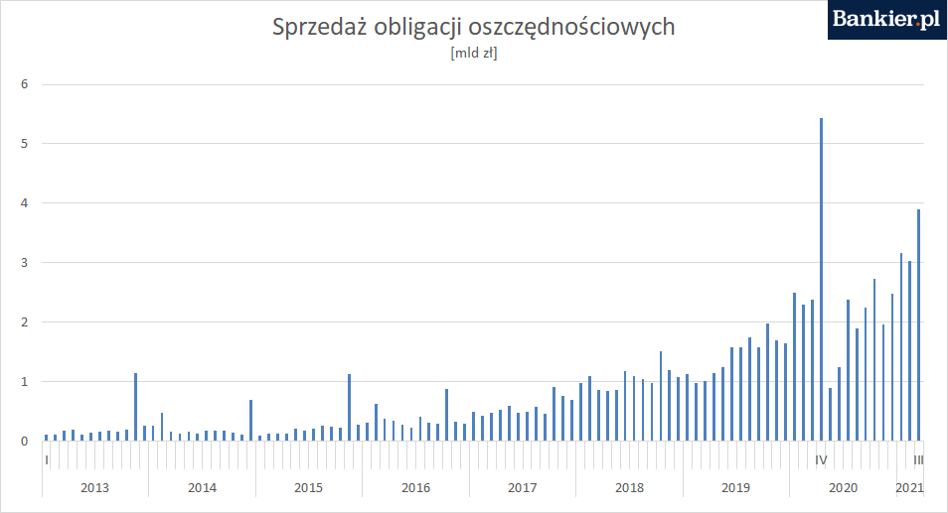

24 kwietnia 2020 r. Ministerstwo Finansów poinformowało, że majowa oferta obligacji oszczędnościowych będzie zdecydowanie mniej atrakcyjna. Zapowiedź wyraźnej obniżki oprocentowania wywołała lawinowy wzrost popularności papierów wyemitowanych jeszcze w kwietniu. Na zakup zdecydowało się ponad 44 tysiące osób, blisko 20 tysięcy więcej niż miesiąc wcześniej. Inwestorzy wyasygnowali 5,4 mld zł - ponad dwa razy więcej, niż wynosił ówczesny rekord. Do dziś nie udało się tego wyniku pobić.

Największą popularnością cieszyły się obligacje „antyinflacyjne”, czyli te, których oprocentowanie jest zależne od tempa wzrostu cen raportowanego przez GUS. Na zakup obligacji cztero- i dziesięcioletnich nabywcy wydali wówczas odpowiednio 2,85 mld zł i 626 mln zł.

Zobacz także

Na razie inwestorzy muszą godzić się z realną stratą. W pierwszym roku od zakupu oprocentowanie było bowiem stałe i wynosiło 2,4 proc. w przypadku „czterolatek” i 2,7 proc. dla „dziesięciolatek”. Ponadto posiadacze tych pierwszych otrzymali już odsetki od ulokowanego kapitału, od których zapłacili 19-proc. podatek Belki. Właściciele obligacji dziesięcioletnich podatek od zysków kapitałowych odprowadzą po wykupie papierów przez Ministerstwo Finansów.

Tymczasem według wstępnych szacunków GUS-u inflacja wyniosła w tym okresie 4,3 proc. W ujęciu realnym, czyli uwzględniającym zmiany cen w gospodarce, nabywcy obligacji „antyinflacyjnych” „stracili” dotychczas ponad 2 proc. zainwestowanych środków. W kolejnych latach sytuacja może się niestety powtórzyć. W drugi rok inwestycji obligacje z rekordowej kwietniowej emisji wchodzą z oprocentowaniem 3,65 proc. (4-letnie) i 3,9 proc. (10-letnie). Po odliczeniu podatku nabywcy „czterolatek” otrzymają w przyszłym roku odsetki wynoszące niespełna 3 proc. zainwestowanej kwoty. Może się to okazać zwrot niższy, niż wyniesie inflacja. Jeśli tempo wzrostu cen w kolejnych latach będzie utrzymywać powyżej niespełna 3 proc., to czteroletnia inwestycja nie uchroni kapitału przed erozją.

Przeczytaj także

Kupujący rządowe papiery nie mają jednak co załamywać rąk. Ich inwestycja może (gdyż każdy ma „własną inflację”) i przynosi realne straty, ale i tak jest bardziej korzystna niż porównywalna alternatywa. Obligacje detaliczne są bezpieczną i dość elastyczną formą inwestycji – nie ma zatem co zestawiać przynoszonego przez nie zwrotu z (niepewnymi) zyskami z inwestycji w akcje czy kryptowaluty. Najbliższym odpowiednikiem rządowych papierów są bieżące i terminowe depozyty w bankach. A te, jeśli w ogóle dają zarobić, to zdecydowanie gorzej niż obligacje 4- czy 10-letnie. Warto jednak wspomnieć, że w przypadku osób, które chcą przechować kilka tysięcy złotych przez kilka miesięcy, oferta lokat może się okazać bardziej atrakcyjna niż 3-miesięczne papiery Skarbu Państwa, oprocentowane tylko na 0,5 proc. brutto.

W czasach represji finansowej, gdy realne stopy procentowe są głęboko ujemne, oszczędzający mają twardy orzech do zgryzienia. Niemniej jednak oszczędzać zdecydowanie warto, o czym pisze Krzysztof Kolany w artykule "Nie roztrwoń covidowych oszczędności, czyli dlaczego warto mieć poduszkę finansową".