Ile polskie banki zarabiają na kredytach mieszkaniowych i czy te ostatnie faktycznie są najdroższe w Europie? – takie kwestie nurtują ostatnio opinię publiczną. W tym temacie pojawiło się już na tyle dużo bzdur, że wypadałoby sprawę nieco wyprostować.

Gdy za sprawy kredytowe zabierają się finansowi dyletanci piastujący najwyższe stanowiska państwowe , to wiedz, że nadchodzą jakieś wybory. Zwłaszcza jeśli ci sami dyletanci biorą w nich udział i w dodatku są mocno zadłużeni w bankach. W rezultacie opinia publiczna została zalana mieszanką bzdur, półprawd i wyrywkowo wyciętych statystyk.

Marża marży nierówna. Zacznijmy od podstaw

Cała draka zaczęła się jeszcze w 2024 roku, gdy media zaczęły wyświetlać nagłówki w stylu: „w Polsce są najdroższe kredyty hipoteczne w Europie”. Póki rzecz ograniczała się do tytułowych „bejtów”, nie było większego problemu. Te pojawiły się, gdy za sprawę postanowili zabrać się niekompetentni w tej materii (i wątpliwe, czy w jakiejkolwiek innej) politycy i rozpoczęli festiwal populistycznych deklaracji.

Zacznijmy zatem od podstaw. Po pierwsze, w Polsce nie ma kredytów hipotecznych. Są za to kredyty mieszkaniowe. W tych pierwszych hipoteka na kredytowanej nieruchomości jest jedynym zabezpieczeniem bankowej wierzytelności. Natomiast w Polsce mamy do czynienia z „kredytami mieszkaniowymi” – czyli celowymi pożyczkami od banku na zakup lub budowę nieruchomości mieszkaniowej. U nas dłużnik odpowiada wobec banku całym swoim majątkiem i przyszłymi dochodami. Inaczej niż np. w Stanach Zjednoczonych, gdzie niespłacający kredytu klient traci dom, ale odchodzi z czystym kontem, całą resztę zmartwień pozostawiając bankowi.

Po drugie, opłacalność (czy też z punktu widzenia dłużnika koszt) kredytu bankowego nie zależy od samego oprocentowania. Dla klienta miesięczna rata odsetkowa jest zwykle poważnym wydatkiem i nieuświadomiony kredytobiorca może myśleć, że stanowi to czysty zarobek banku. Tyle że tak nie jest. Dla banku Twoja rata jest tylko przychodem odsetkowym. A podstawowym kosztem jego uzyskania jest stopa procentowe, po której refinansuje on udzielony kredyt. Innymi słowy: ile odsetek bank musi zapłacić swoim wierzycielom. Ta różnica to właśnie marża rozumiana w sensie ekonomicznym, a nie prawnym.

Po trzecie, czym tak w zasadzie jest marża? Słownikowa definicja brzmi, że jest to „kwota będąca pokryciem kosztów i zyskiem sprzedającego”. Natomiast z ekonomicznego punktu widzenia marża jest zasadniczo różnicą pomiędzy ceną sprzedaż a zakupu danego dobra. Zwykle wyrażana jest w ujęciu procentowym i stanowi stosunek marży kwotowej do ceny sprzedaży danego dobra. W ujęciu finansowym marża jest ilorazem zysku (brutto albo netto) do przychodów ze sprzedaży. Jest to jeden z podstawowych wskaźników rentowności sprzedaży danego przedsiębiorstwa. Im wyższa marża, tym lepszy biznes.

Ale w branży bankowej marżę nie jest już tak prosto policzyć jak w handlu czy produkcji. Jaki jest bowiem koszt wytworzenia kredytu, który bank zasadniczo produkuje po fizycznym koszcie zbliżonym do zera? No i tu właśnie zaczynają się schody. Bankowcy mówią, że „marża” oznacza zapisaną w umowie kredytowej wartość powiększającą stawkę WIBOR 3M (albo czasem WIBOR 6M). Suma „wiboru” i „marży” wyznacza zatem oprocentowanie kredytu, od którego z kolei zależy miesięczna rata odsetkowa płacona przez kredytobiorcę.

Marża niska czy marża wysoka?

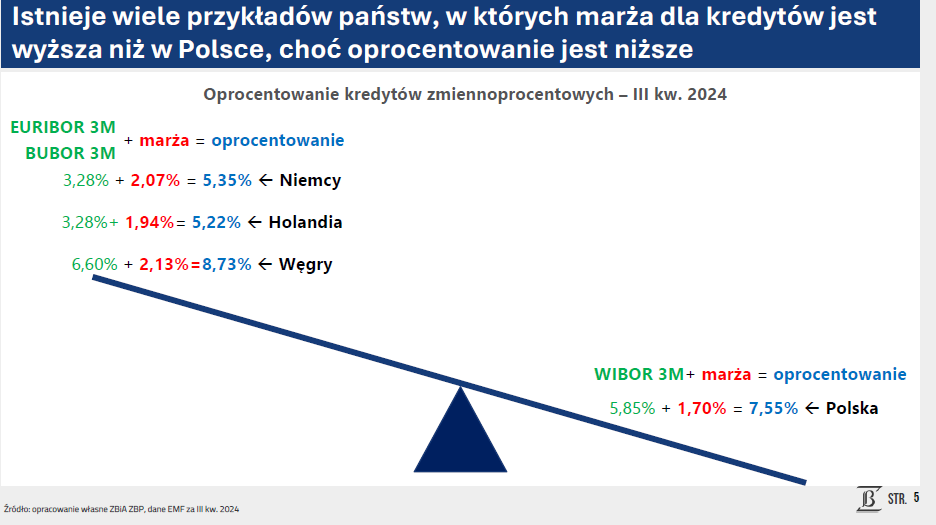

I tak liczona „marża” w Polsce nie jest przesadnie wysoka na tle reszty Europy. Prezentacja autorstwa Związku Banków Polskich pokazuje, że w III kwartale 2024 roku średnia marża dla kredytów mieszkaniowych wyniosła 1,70% i była niższa niż w Holandii (1,94%), Niemczech (2,07%) czy na Węgrzech (2,13%). Natomiast samo oprocentowanie tych kredytów Polsce było wyższe niż w innych krajach Europy za sprawą względnie wysokich stóp procentowych w Narodowym Banku Polskim. Stawka referencyjna NBP wynosi obecnie 5,75% i zasadniczo pokrywa się ona ze stawką WIBOR 3M będącą obok marży banku drugim czynnikiem ustalającym wysokość oprocentowania kredytów mieszkaniowych o zmiennym oprocentowaniu.

Bankowcy zatem nie bez racji, argumentując, że na „hipotekach” nie zarabiają aż tak wiele. A to dlatego, że przecież z marży muszą pokryć wysokie ryzyko prawne z tytułu kredytów liborowych (zwanych potocznie „frankowymi), podatek bankowy, ryzyko kredytowe (czyli to, że pewna część klientów imn tego kredytu nie spłaci), koszty działalności banku (wynagrodzenia pracowników, utrzymanie budynków, sprzęt, pieczątki, etc.), koszty przedterminowej spłaty tego kredytu i dopiero na końcu wygenerować zysk dla akcjonariuszy.

- Ten produkt jest w Polsce nierentowny. Tj. licząc w perspektywie 10-15 lat – poszedł o krok dalej prezes Pekao Cezary Stypułkowski wypowiadający się podczas konferencji prasowe zorganizowanej przez Związek Banków Polskich.

Postanowiłem sprawdzić twierdzenia bankierów i samodzielnie zebrałem dane dotyczące stawek WIBOR 3M oraz średniego oprocentowania nowych złotowych kredytów mieszkaniowych. Wyszło mi z nich, że w styczniu 2025 roku tak liczona marża banków wynosiła (średnio!) 1,57%. Był to wynik stosunkowo niski jak na historyczne standardy, bowiem w latach 2009-21 marża w oprocentowaniu kredytów mieszkaniowych mieściła się w przedziale 2,0-3,5%. Aczkolwiek w czasach kredytowej bonanzy (2005-07) potrafiła być jeszcze niższa i zahaczać nawet o 1% (a to oznacza, że bywały wtedy kredyty z marżą poniżej 1%).

Równocześnie szacunki moich redakcyjnych kolegów na co dzień monitorujących ofertę banków mówią o marżach nieco wyższych. W comiesięcznym rankingu kredytów mieszkaniowych dla „państwa Bankierowskich” średnia marża takiego produktu w grudniu 2024 roku wynosiła 2,17% w przypadku „hipotek” o zmiennym oprocentowaniu. Kredyty o oprocentowaniu okresowo stałym były oferowane z marżami rzędu 1,70-2,70%. Czyli jednak drożej, niż wynikałoby to z danych uśrednionych i nieco drożej, niż deklarują przedstawiciele banków. Lecz jednocześnie były to marże zdecydowanie niższe od tych oferowanych pod koniec 2023 roku, gdy popyt na kredyty stymulowało państwo oferując dopłaty na koszt podatnika (niesławny „Bezpieczny kredyt 2%”).

Jak policzyć marżę kredytową?

Teraz przejdźmy na antybankową stronę barykady. Otóż dane krążące w publicznym obiegu i mówiące o „najdroższych kredytach w Europie” nie wzięły się znikąd. Ale po pierwsze, zwykle podaje się w nich ranking pod względem nominalnego oprocentowania tychże kredytów. A przecież porównywanie tutaj Polski ze stopą NBP rzędu 5,75% z krajami strefy euro (gdzie stopa referencyjna EBC została niedawno obniżona do 2,65%) jest kompletnym nieporozumieniem! Warto też zwrócić uwagę na poziom inflacji, który w Polsce przekracza 5%, a w strefie euro sięga ok. 2,5%.

Rzecz jednak nie w samym oprocentowaniu, ale też w wysokości marży. Tutaj antybankowa narracja mówi o stawkach rzędu 3% i więcej. I… zasadniczo ma rację! Po prostu marża jest tu liczona inaczej, niż to robią bankowcy z ZBP. Jeśli bowiem weźmiemy do ręki oficjalne dane Narodowego Banku Polskiego i od średniego oprocentowania nowych kredytów mieszkaniowych odejmiemy przeciętne oprocentowanie nowo zakładanych depozytów, to tak liczona marża w lutym 2025 roku wyniosła 3,4 pkt. proc.

Owszem, był okres, gdy tak liczona marża kredytowa banków bywała wyższa. Dotyczy to zwłaszcza przełomu lat 2021/22, gdy WIBOR na skutek podwyżek stóp procentowych w NBP ostro szedł w górę, a banki leciały w kulki i ani myślały podnosić oprocentowania depozytów. Ale zasadniczo w latach 2005-21 marża kredytowa na „hipotekach” wahała się w przedziale 2-3% przy średniej na poziomie 2,7% i medianie rzędu 2,6%.

Która miara marży kredytowej jest tutaj lepsza? W mojej ocenie ta druga, czyli liczona według wzoru: średnie oprocentowanie nowo udzielanych kredytów minus średnie oprocentowanie nowych depozytów dla osób fizycznych. Bo przecież banki w miażdżącej większości nie refinansują się na rynku międzybankowym (czyli po Wiborze), który od lat jest praktycznie martwy, tylko po koszcie lokat oferowanych swoim klientom.

Faktycznym kosztem jest dla nich oprocentowanie depozytów, które z reguły pozostaje niższe od analogicznej stawki WIBOR. W dużym uproszczeniu: banki zarabiają po obu stronach Wiboru i niech nam nie ściemniają, że „marża” wynosi tylko tyle, ile formalnie zapisano w umowie. Może to i racja z punktu widzenia prawnego, ale z punktu widzenia ekonomicznego liczy się faktycznie ponoszony koszt, a nie benchmark wpisany do umowy kredytowej.

Zresztą sami bankowcy trochę co innego mówią opinii publicznej, a co innego inwestorom. Tym ostatnim w raportach kwartalnych prezentowana jest marża odsetkowa i każdy bank nie omieszka pochwalić się poprawą tego kluczowego parametru. O co zresztą trudno mieć pretensje, bo przecież banki istnieją po to, aby zarabiać pieniądze dla swoich akcjonariuszy, a nie aby „służyć gospodarce”. To drugie jest pochodną tego pierwszego i nijako skutkiem ubocznym działalności bankowej. Tak samo jak piekarz nie otwiera piekarni, aby nakarmić ludzi, tylko po co, aby zarobić na życie.

Przy czym powyższy wykres przedstawia marżę odsetkową dla całego biznesu bankowego PKO BP. Oprócz „hipotek” mamy tutaj kredyty konsumpcyjne, kredyty dla przedsiębiorstw, karty kredytowe, obligacje skarbowe, etc. Największy bank w Polsce w prezentacji dla inwestorów definiuje wskaźnik marży odsetkowej (NIM) jako „wynik z tytułu odsetek do średniego stanu aktywów oprocentowanych (…) w danym okresie”. Czyli po prostu dzieli przychody odsetkowe przez wartość aktywów (tj. nominalną sumę udzielonych kredytów, zakupionych obligacji itp.). Jest to zatem jeszcze inny rodzaj marży kredytowej.

Reasumując, w publicznej dyskusji na temat tego, ile zarabiają banki (i czy aby nie za dużo) powinniśmy uwzględnić szersze spektrum wskaźników finansowych niż tylko sama „marża” na jednym (aczkolwiek znaczącym) produkcje bankowym. Po drugie, warto zestawić te dane w szerszym kontekście czasowym i porównać z tym, co było kiedyś. Po trzecie, osiągane zyski należałoby odnieść do skali zaangażowanych kapitałów oraz kosztu tego kapitału. Jest sporo racji w tym, że przez sporą część poprzedniej dekady ROE polskich banków było niższe od teoretycznego kosztu tego kapitału.

I wreszcie po czwarte, uważam, że całą dyskusję warto odnieść do skali konkurencji w polskim sektorze bankowym. Obecnie kredyty mieszkaniowe w praktyce oferuje raptem kilka banków, których oferty są dość zbliżone do siebie. Pomijając instytucje oferujące stawki zaporowe (tj. takie, aby tych kredytów nie udzielać) różnica w oprocentowaniu „hipoteki” wynosi 0,3-0,4 pkt. proc. Natomiast kilkanaście lat temu na polskim rynku działało kilkanaście banków, które w wielu okresach zażarcie konkurowały o hipotecznych klientów, czasami nawet sprowadzając marże poniżej poziomów opłacalności tego biznesu. Te czasy minęły i polski rynek bankowy został „zabetonowany” przez kilku największych graczy, co zresztą jest sytuacją podobną do większości krajów europejskich.

I na koniec po piąte, warto zaglądnąć pod podszewkę finalnego oprocentowania (widzianego przez dłużnika), które jest wypadkową stóp procentowych w NBP, poziomu ryzyka kredytowego, skali popytu na kredyt, polityki kredytowej banki, konkurencji w sektorze i pewnie jeszcze wielu innych niewymienionych w tym artykule czynników. I wtedy zobaczymy, że zarówno antybankowa narracja jest mocno naciągana, jak i oficjalne stanowisko banków nie do końca oddaje istotę rzeczy.