Wiosenne pożyczki na dowolny cel nie są jednak nowymi produktami. Można je znaleźć w ofertach banków przez cały rok. Zmianie ulega jedynie nazwa – w zależności od sezonu. Jeszcze niedawno banki kusiły szybkimi kredytami na święta. Obecnie na topie są wiosenne pożyczki. Lada moment nadejdą kredyty wakacyjne a potem jesienne, związane z zwiększonymi wydatkami na szkołę. Zasady pozostają jednak te same.

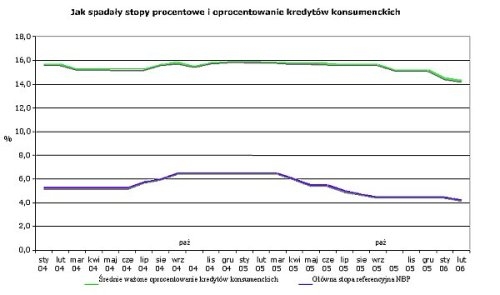

Wbrew oczekiwaniom większych zmian nie dokonała wprowadzona niedawno ustawa anytlichwiarska. Oprocentowanie co prawda zostało obniżone, jednak pojawiły się dodatkowe opłaty, które utrzymały koszty pożyczki na dotychczasowym poziomie. Wśród najczęściej stosowanych znalazły się m.in. obowiązkowe ubezpieczenia kredytu, opłaty za pośrednictwo i doradztwo kredytowe, koszty obsługi rachunku kredytowego oraz inne opłaty manipulacyjne.

Źródło: NBP, Bankier.pl,

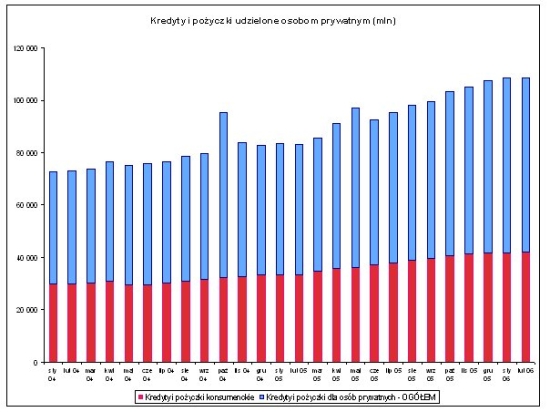

Wyniki finansowe sektora bankowego za 2005 rok wskazały, że największą dynamikę wzrostu banki odnotowały przede wszystkim na rynku kredytów konsumenckich i hipotecznych. W ubiegłym roku zadłużenie konsumentów wzrosło o blisko 30 proc. Wbrew wcześniejszym oczekiwaniom nie nastąpił wzrost na rynku przedsiębiorstw. Hamuje to rozwój gospodarczy kraju i świadczy o małym stopniu wykorzystania narzędzi zarządzania ryzykiem finansowym. Pod względem łatwości pozyskiwania kredytów Polska znajduje się na odległej, 88 pozycji na 155 badanych przez Bank Światowy krajów. Jeśli do tego dodać, że dochodzenie zobowiązań umownych zajmuje w naszym kraju przeciętnie 980 dni, nie dziwi fakt, że rynek kredytów detalicznych ma w Polsce prawie taką samą wielkość jak rynek przedsiębiorstw, co jest pewnego rodzaju ewenementem – mówi Michał Macierzyński, analityk Bankier.pl.

Rynek detaliczny jest dla instytucji finansowych bardzo zyskowny. Mimo ustawy antylichwiarskiej i rosnącej konkurencji, średnie ważone oprocentowanie kredytów konsumenckich w całym sektorze w lutym tego roku wynosiło 14,3%. Przy szybko malejącej liczbie złych kredytów i rekordowo niskich stopach procentowych, dla banków jest to prawdziwa żyła złota. Z tego też względu w ostatnim czasie tak dużo banków weszło na ten rynek. Mimo ustawy o kredycie konsumenckim, klienci nie dowiedzą z pojawiających się reklam ile naprawdę będzie kosztować ich zaciągnięcie kredytu. W wielu wypadkach nie pomoże również zwrócenie się z takim pytaniem na infolinię banku.

Źródło: NBP, Bankier.pl,

Co oferują banki na wiosnę?

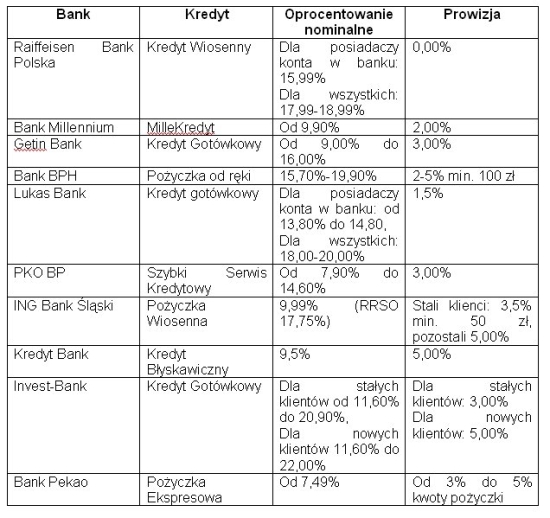

Już pod koniec lutego Kredyt Bank rozpoczął promocję Kredytu Błyskawicznego. Pożyczkobiorca może otrzymać na uproszczonych zasadach do 30 tys. zł. Nominalne roczne oprocentowanie do 31 maja wynosić będzie 9,5%. Osoby, które zdecydują się na kredyt powyżej 3,5 tys. zł oraz posiadają konto w banku mogą liczyć na niższą o 50 zł prowizję za jego udzielenie. Pozostali klienci zapłacą prowizję w wysokości 175 zł. Do kwoty 10 tys. zł bank nie wymaga zabezpieczenia. Maksymalny okres kredytowania wynosi dwa lata.

Bank Millennium proponuje na wiosenne wydatki MilleKredyt. Odsetki od kredytu naliczane są od stawki 9,9%, a prowizja przygotowawcza wynosi 2% kwoty kredytu. Maksymalna kwota kredytu ustalana jest indywidualnie w zależności od zdolności kredytowej klienta. Kredyt przyznawany jest bez poręczycieli do kwoty 50 tys. zł. Bank nie wymaga też dodatkowych zabezpieczeń. Bank zapewnia, że klient nie poniesie żadnych dodatkowych kosztów związanych z kredytem. Z kredytu można skorzystać do 14 maja.

Do 21 maja Raiffeisen Bank Polska będzie oferował „Kredyt Wiosenny”. Na niższe oprocentowanie kredytu – w wysokości 15,99% - mogą liczyć posiadacze konta w banku. Pozostałym klientom bank proponuje oprocentowanie w wysokości 18,99% i 17,99% w zależności od okresu kredytowania. Maksymalna kwota kredytu wynosi 60 tys. zł. Spłatę pożyczki można rozłożyć na 48 miesięcy. Bank nie pobiera prowizji za jej udzielenie. Wymagany minimalny dochód kredytobiorcy to 600 zł netto. Od osób zatrudnionych na umowę o pracę, które wnioskują o kredyt do 5.000 zł, bank wymaga jedynie oświadczenia o dochodach.

W ofercie ING Banku Śląskiego od marca znajduje się Pożyczka Wiosenna, której oprocentowanie wynosi 9,99 proc. Maksymalna kwota pożyczki to 10 tys. złotych, jednak nie może ona przekraczać trzykrotności dochodu netto wnioskodawcy. Minimalny dochód osoby u biegającej się o kredyt wynosi 700 zł netto. Za udzielenie pożyczki bank pobiera prowizję w wysokości od 3,5% min. 50 zł. Kredyt będzie oferowany do 16 czerwca.

Także PKO BP rozpoczął wiosenną promocję Szybkiego Serwisu Kredytowego, który znajduje się w ofercie banku przez cały rok. Bank obniżył do 3 procent prowizję za udzielenie kredytu. Stali klienci mogą liczyć ponadto na kolejne obniżki jeżeli wykupią ubezpieczenia kredytu lub go dodatkowo zabezpieczą. Z obniżonej prowizji skorzystają klienci, którzy zdecydują się na produkt do końca maja. SSK cieszy się dużym zainteresowaniem klientów. Jak podaje bank, tylko w ciągu pierwszych miesięcy bieżącego roku sprzedaż pożyczek wyniosła blisko 600 mln zł.

Pod koniec marca Getin Bank rozpoczął promocję kredytu gotówkowego. Bank oferuje kredyt w wysokości do 30 tys. zł na okres do 60 miesięcy. Oprocentowanie nominalne uzależnione jest od okresu kredytowania i wynosi od 9,00% do 16,00%. Bank pobiera prowizję w wysokości 3% od wnioskowanej kwoty kredytu.

Lukas Bank zapewnia, że udzieli kredytu gotówkowego w ciągu 15 minut. Jest nawet skłonny obniżyć oprocentowanie kredytu o dwa punkty jeżeli nie zdąży go udzielić w tym czasie. Maksymalna kwota kredytu to 30 tys. Kredyt można spłacać przez 48 miesięcy. Posiadacze konta w banku mogą liczyć na niższe oprocentowanie pożyczki.

Bank BPH oferuje „Pożyczkę od ręki” osobom, które wykazują dochody już od 500 zł netto. Zarzeka się jednocześnie, że kredytobiorca nie będzie narażony na żadne dodatkowe opłaty. Pożyczkę można zaciągnąć na kwotę od 500 do 40 tys. zł, zaś jej spłatę można rozłożyć na 48 miesięcy. BPH proponuje także „Pożyczkę od ręki” na spłatę innych kredytów i pożyczek.

W ofercie Banku Pekao znajduje się „Pożyczka Ekspresowa”. Kwota kredytu ustalana jest indywidualnie, aczkolwiek nie może być niższa niż 1 tys. zł. Do wysokości 100 tys. zł bank nie wymaga poręczycieli i innych zabezpieczeń. Maksymalny okres kredytowania wynosi 72 miesiące. Oprocentowanie nominalne zaczyna się od 7,49%. Warto wspomnieć, że wraz z pożyczką, bank oferuje bez żadnych formalności dodatkowe środki do dyspozycji na karcie kredytowej VISA Regata.

Pożyczkę gotówkową oferuje także Invest-Bank. Aby ubiegać się o kredyt wystarczy 500 zł dochodu netto miesięcznie w przypadku osoby samotnej lub 550 zł w przypadku rodziny. Kwotę do 5 tys. zł można uzyskać bez poręczycieli i bez zgody współmałżonka. Kredyt udzielany jest na okres od 3 do 48 miesięcy. Bank zapewnia, że decyzja o udzieleniu kredytu podejmowana jest w ciągu jednego dnia. Stali klienci mogą liczyć na niższe oprocentowanie i uproszczoną procedurę przy przyznawaniu kredytu.

Czy rzeczywiście jest przejrzyście?

Pomimo zapewnień o przejrzystości oferty, nie każdy konsultant na infolinii jest w stanie udzielić konkretnej odpowiedzi o całkowity koszt kredytu. Sprawdzał to Wojciech Boczoń, ekspert Bankier.pl. Pracownicy niektórych banków podają przez telefon wysokość rat, ale już po wyliczenia dotyczące np. prowizji zapraszają do doradców w oddziałach, którzy podadzą precyzyjne dane. Część banków zanim udzieli teoretycznie prostej odpowiedzi o koszt kredytu wyciągnie od klienta szereg informacji – od nr PESEL po miejsce zamieszkania. Często nawet po podaniu tych informacji nie uzyskamy konkretnej odpowiedzi. Warto wziąć to pod uwagę jeżeli będziemy decydować się na pożyczkę w takiej instytucji, bo nie zawsze kredyt będzie tak przejrzysty jak obiecuje bank

Krótkie porównanie

Przyjęliśmy, że chcemy pożyczyć 5000 zł na rok, nie będąc klientem banku i zarabiając na umowę o pracę na czas nieokreślony 1200 zł netto. Jedynie część banków była gotowa udzielić telefonicznie informacje na temat swojej oferty. Jaką kwotę będziemy musieli w sumie oddać bankowi?

Komentarz Wojciecha Boczonia, eksperta ds. finansów osobistych Bankier.pl

Całkowita kwota jaką musimy oddać bankowi z powodzeniem może być głównym kryterium, według którego należy podejmować decyzję przy wyborze kredytu. Rzeczywista stopa oprocentowania jest oczywiście bardzo ważna, ale należy pamiętać, że dość łatwo nią manipulować i niestety praktyka dowodzi, że banki dość chętnie to robią w reklamie. W przypadku, kiedy klient chce się dowiedzieć ile taka stopa będzie wynosiła dla jego konkretnego przypadku, banki nie chcą jej zazwyczaj od razu podawać i ile ona wynosi, można się dowiedzieć dopiero w momencie podpisywania umowy. W znaczący sposób utrudnia to jakąkolwiek możliwość porównanie różnych ofert. Wynika z tego, że z całą pewnością nie można polegać na oprocentowaniu używanym przez banki w reklamie. Wątpliwości należy mieć również przy podawanej przy tej okazji przez bank rzeczywistej stopie oprocentowania, zwłaszcza kiedy jest wyjątkowo ukryta i napisana drobnym drukiem. Klient samodzielnie nie będzie mógł prosto powtórzyć obliczeń, co sprawia, że musi zdać się na informację pochodzącą z banków. Z naszego doświadczenia wynika jednak, że konsultanci i same instytucje nie ułatwiają tego zadania. Wprowadzane są różnego rodzaju prowizje, opłaty, ubezpieczenia, które w skuteczny sposób zaciemniają ofertę. Można odnieść chyba słuszne wrażenie, że właśnie o to bankom chodzi. W gąszczu różnego rodzaju warunków łatwiej ukryć dodatkowe opłaty. Z obserwacji Bankier.pl wynika jednak, że dla klienta najważniejszą informacją jest przede wszystkim to, ile wynosić będzie miesięczna rata i ile w sumie będzie musiał zwrócić pieniędzy bankowi. Mimo, że ten sposób nie oddaje w pełni rzeczywistego oprocentowania, to pozwala na przykład uniknąć najbardziej reklamowanych, ale i najdroższych kredytów i wybrać najlepiej dopasowany do potrzeb kredytobiorcy.

Źródło: