Prosta spekulacja

Spekulacja polega na zajmowaniu odpowiedniej pozycji w kontakcie terminowym w oczekiwaniu na zysk wynikający ze wzrostu wartości tej pozycji. Wzrost wartości pozycji zależy od kierunku zmiany ceny aktywa bazowego kontraktu. Jeżeli jest to pozycja długa, wówczas zysk przyniesie wzrost ceny aktywa bazowego. I odwrotnie - spadek ceny aktywa bazowego przyniesie zysk z pozycji krótkiej i stratę dla posiadacza pozycji długiej.Przykładem spekulacji na rynku walutowym może być zajęcie pozycji długiej w kontrakcie terminowym na euro przez polskiego inwestora, kupującego kontrakt np. na 100.000 EURPLN lub kontrakt na kukurydzę na giełdzie w Kansas City. Jeżeli wspólna waluta wzmocni się z stosunku do złotego wówczas inwestor osiągnie zysk. W przeciwnym wypadku poniesie stratę.

Spekulować można również grając na spadki cen aktywa bazowego. Wówczas w pierwszej kolejności należy sprzedać kontrakt, tzn. zająć pozycję krótką. Jeżeli przewidywany scenariusz spełni się pozycja inwestor osiągnie zysk.

Dopóki pozycja długa lub krótka nie jest zamknięta mówimy o zysku niezrealizowanym. Może on w każdej chwili ulec wzrostowi lub zmniejszeniu. Realizacja zysku ma miejsce dopiero z chwilą zamknięcia pozycji, tj. poprzez sprzedaż kupionego kontraktu lub poprze kupno sprzedanego kontraktu. Zysk staje się zrealizowany z chwilą wygaśnięcia kontraktu. Analogiczna sytuacja dotyczy straty niezrealizowanej i zrealizowanej.

Przykład 1:

Spekulant przewidujący wzrost kursów akcji na GPW kupił kontrakt na WIG20 po kursie 3100 pkt. Mnożnik dla tego kontraktu wynosi 10 PLN. Po wzroście kursu kontraktu do 3200 pkt. inwestycja przyniesie zysk:

(3200 – 3100) x 10 = 1000 PLN

Taką samą stratę poniesie inwestor, który nie był optymistą i zajął krótką pozycje w tym kontrakcie.

Przykład 2.

Grający na osłabienie euro wobec dolara sprzedaje kontrakt na 100.000 EURUSD po kursie 1,5735 EURUSD. W przypadku deprecjacji europejskiej waluty, np. do poziomu 1,5540 EURUSD osiągnie on zysk:

(1,5735 – 1,5540) x 100.000 = 19.500 USD

Inwestor, który zajął przeciwstawną pozycję poniósł w tym czasie stratę 19.500 USD.

Jak widać gra spekulacyjna wiąże się z dużym ryzykiem finansowym. Aby je ograniczyć należy stosować złożone strategie spekulacyjne.

Transakcje spreadowe

Ryzyko prostej spekulacji wynikało z pełnej ekspozycji otwartej pozycji. W przypadku niekorzystnej zmiany ceny inwestor ponosił stratę, która była spotęgowana działaniem dźwigni finansowej.Inwestorzy zamierzający spekulować i jednocześnie kontrolować to ryzyko mogą zawierać transakcje złożone, które są mniej zyskowne lecz bardziej bezpieczne. Polegają one na jednoczesnym zajęciu przeciwstawnych pozycji w różnych kontraktach terminowych (pozycja długa i krótka). Określane są one mianem spreadów i mogą mieć następujące konstrukcje:

§ przeciwstawne pozycje w kontraktach terminowych na ten sam towar, lecz na różne miesiące wygasania (spread kalendarzowy lub wewnątrztowarowy, ang. intracommodity spread),

§ przeciwstawne pozycje w kontraktach terminowych o tych samych terminach wygasania na różne towary, których ceny są dodatnio wysoko skorelowane (spread międzytowarowy, ang. intercommodity spread),

§ przeciwstawne pozycje w kontraktach terminowych na ten sam towar i te same miesiące wygasania notowanych na różnych rynkach (spread międzyrynkowy, ang. intermarket spread),

§ przeciwstawne pozycje w kontraktach terminowych na różne towary i różne miesiące wygasania.

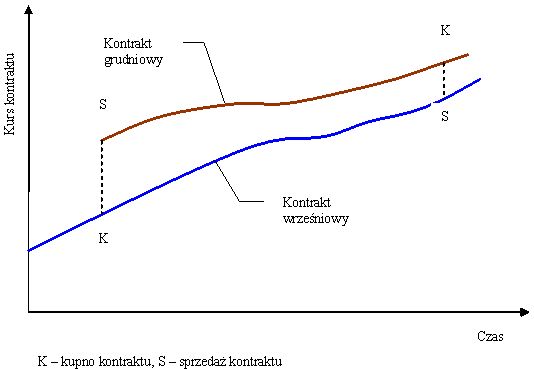

Wykres 1. Spread wewnątrztowarowy

Zyskiem ze strategii spreadowych jest dodatnia różnica między zyskiem z jednej pozycji oraz stratą z drugiej pozycji. Efektywność takiej strategii zależy od zmian kursów kontraktów objętych spreadem oraz ich korelacji. Na przykład, w przypadku spreadu wewnątrztowarowego, inwestor przewidujący większy wzrost kursu kontraktu na miesiąc A, niż kontraktu na miesiąc B zajmie długą pozycję w kontrakcie na miesiąc A oraz krótką pozycję w kontrakcie na miesiąc B. Na zmiany wielkości spreadu w okresie ważności kontraktów, mają wpływ różne czynniki rynkowe. W praktyce spotykamy się z pojęciem kupna i sprzedaży spreadu. Zaletą strategii speadowych jest znaczna redukcja ryzyka inwestycji w kontrakty terminowe oraz mniejsze depozyty wymagane przez izby rozrachunkowe. Przy kalkulacji depozytu od spreadu potencjalne zyski i straty są wzajemnie kompensowane. Każdy z kontraktów jest określany, jako noga spreadu.

Konstrukcja spreadu

Tworzenie strategii typu spread wymaga umiejętności przewidywania zmian wzajemnych relacji cenowych między różnymi kontraktami, których ceny są w znacznym stopniu dodatnio skorelowane. Przykładem pary towarów, których ceny są skorelowane jest ropa naftowa i benzyna.Konstruując strategię spreadową należy opierać się na przewidywaniach zmiany cen aktywów, a tym samym opartych na nich kontraktów. W przypadku prognozy:

§ wzrostu cen obydwu kontraktów należy zająć długą pozycję w tym kontrakcie, którego prognozowana cena będzie wzrastać szybciej oraz krótką pozycję w kontrakcie, którego prognozowana cena będzie wzrastać wolniej,

§ spadku cen obydwu kontraktów należy zająć długą pozycję w kontrakcie, którego prognozowana cena będzie spadać wolniej oraz krótką pozycję w kontrakcie, którego prognozowana cena będzie spadać szybciej,

§ wzrostu ceny jednego z kontraktów i spadku ceny drugiego kontraktu, należy zająć długą pozycję w tym kontrakcie,

którego prognozowana cena będzie wzrastać oraz krótką pozycję w tym kontrakcie, którego prognozowana cena będzie spadać.

Obie nogi spreadu winny mieć zbliżoną wartość. Na rozwiniętych giełdach towarowych istnieją gotowe produkty typu spread. Można je również kreować samodzielnie.

W strategii spreadu kalendarzowego można wykorzystywać zmiany cen towarów, będących aktywami bazowymi kontraktów, w różnych porach roku. Ze zjawiskiem tym mamy do czynienia m.in. w przypadku produktów rolnych, gdzie ceny podlegają cyklom sezonowym. Na przykład ceny zbóż ozimych są najwyższe przed zbiorami a najniższe po zbiorach. Wiedza o tym pozwala skonstruować strategię o wysokim prawdopodobieństwie osiągnięcia zysku.

Przykład 3.

W marcu kursy giełdowe kontraktów na pszenicę kształtowały się następująco:

- Wygasający w czerwcu 780 PLN/t

- Wygasający we wrześniu 750 PLN/t

Spread cenowy miedzy kontraktem czerwcowym i wrześniowym wynosi 30 PLN/t. Wynik transakcji zależy od trafności przewidzenia wzajemnych zmian wartości obu kontraktów, tj. wielkości spreadu. Jeśli inwestor założy, że spread będzie rósł, kupi kontrakty czerwcowe i sprzeda wrześniowe. Istnieje wysokie prawdopodobieństwo, że cena pszenicy będzie najwyższa w czerwcu, gdy zapasy w spichlerzach są najniższe. Związany z tym wzrost cen obydwu przedstawionych tu kontraktów terminowych nie będzie jednakowy. Można spodziewać się większego wzrostu ceny kontraktu czerwcowego. Przyjmijmy, że w czerwcu ceny kontraktów ukształtowały się następująco:

- Wygasający w czerwcu 810 PLN/t

- Wygasający we wrześniu 770 PLN/t

Wynik takiej spekulacji jest przedstawiony w tabeli 1.

|

Kupno kontraktu czerwcowego na pszenicę: 780 PLN/t Sprzedaż kontraktu wrześniowego na pszenicę: 750 PLN/t |

30 PLN/t | |

|

Sprzedaż kontraktu czerwcowego na pszenicę: 810 PLN/t Kupno kontraktu wrześniowego na pszenicę: 770 PLN/t |

40 PLN/t | |

| Kontrakt na czerwiec Kupno: - 780 PLN/t Sprzedaż: + 810 PLN/t +30 PLN/t |

Kontrakt na wrzesień Sprzedaż: + 750 PLN/t Kupno: - 770 PLN/t -20 PLN/t |

+ 30 – 20 = + 10 PLN/t | |

Jak widać z powyższego, zwiększenie spreadu w okresie 3 miesięcy skutkowało osiągnięciem zysku w wysokości 10 PLN/t. Gdyby inwestor nie zajął długiej pozycji w kontrakcie na czerwiec poniósłby stratę w wysokości 20 PLN/t.

Spread międzytowarowy pozwala na wykorzystywanie różnicy cen dwóch różnych aktywów, których ceny są dodatnio skorelowane ze sobą. Mogą być to dwie pary walutowe posiadające taką samą walutę kwotowaną lecz różniące się walutą bazową. Wynik transakcji jest uzależniony od trafności przewidzenia zmiany kursu crossowego a zatem spreadu pomiędzy notowaniami tych walut w przyszłości.

Przykład 4.

W marcu kursy giełdowe kontraktów walutowych kształtowały się następująco:

- na dolara 2,2050 USDPLN

- na euro 3,4250 EURPLN

Kurs crossowy wynosi więc 1,5533 EURUSD, natomiast spread 1,2200 PLN na jednostkę waluty. Wielkości kontraktów wynoszą odpowiednio 10.000 USD oraz 10.000 EUR.

Inwestor przewiduje, że w okresie marzec – maj kurs crossowy będzie wzrastał, tzn. nastąpi wzmocnienie kursu euro względem dolara, a tym samym wzrost spreadu, który kupuje. Stosuje więc następującą strategię:

|

Kupno kontraktu czerwcowego na euro: 3,4250 EURPLN Sprzedaż kontraktu czerwcowego na dolara: 2,2050 USDPLN |

1,5533 EURUSD/1,2200 PLN | |

|

Sprzedaż kontraktu czerwcowego na euro: 3,5950 EURPLN Kupno kontraktu czerwcowego na dolara: 2,2180 USDPLN |

1,6208 EURUSD/1,3770 PLN | |

| Kontrakt na euro Kupno: - 3,8250 EURPLN Sprzedaż: + 3,9950 EURPLN Wynik na długiej pozycji:+ 0,1700 EURPLN |

Kontrakt na dolara Sprzedaż: + 2,2050 USDPLN Kupno: - 2,2180 USDPLN Wynik na krótkiej pozycji: - 0,0130 USDPLN |

(+0,1700 – 0,0130)x10.000= + 1.570 PLN | |

W przypadku zajęcia tylko pozycji krótkiej w kontrakcie na dolara inwestycja przyniosłaby stratę wynoszącą: 0,0130x10.000 = 130 PLN. Tymczasem na strategii spreadowej został osiągnięty zysk przy ograniczonym ryzyku.

Jak widać stosowanie złożonych strategii spekulacyjnych znacznie ograniczyło ryzyko poniesienia straty, jaką poniósłby inwestor, w przypadku niekorzystnej zmiany cen aktywów bazowych. Inwestowanie takie stanowi już wyższy stopień inżynierii finansowej. Jednak warto go wdrożyć, aby ograniczyć ryzyko, jakie niesie prosta spekulacja.

Jan Mazurek

Źródło: