Wycena kontraktów terminowych

Wartość teoretyczna kontraktu (fair value) stanowi sumę następujących czynników:- ceny aktywa bazowego

- kosztów przechowywania aktywa bazowego w okresie ważności kontraktu (cost of carry).

pomniejszoną o wartość pożytków przynoszonych przez aktywa bazowe w okresie ważności kontraktu.

Koszty przechowania to finansowanie nabycia aktywów (odsetki od kredytu zaciągniętego na nabycie aktywów lub koszt zamrożenia kapitału), na które składają się:

- magazynowanie, ubezpieczenie, zabezpieczenie (towary fizyczne),

- klimatyzowanie,

- transport,

- prowizja depozytariusza (papiery wartościowe).

Pożytki to:

- odsetki od depozytu,

- dywidendy (akcje)

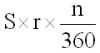

Koszt finansowania oblicza się z wzoru:

gdzie:

S – wartość bieżąca aktywa bazowego, na które opiewa kontrakt

R – stopa procentowa wolna od ryzyka

n – ilość dni do zamknięcia transakcji

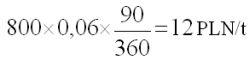

Przykład 1.

Obecna cena pszenicy wynosi 800 PLN/t. Stopa procentowa wolna od ryzyka wynosi 6%. Koszt finansowania dla kontraktu terminowego wygasającego za 3 miesiące wynosi:

Stąd, cena teoretyczna kontraktu wynosi:

800 + 12 = 812 PLN/t

Przyjmując dodatkowo, że koszty składowania i transportu wynoszą 15 PLN/t, otrzymujemy ostateczną cenę dla kontraktu terminowego:

812 + 15 = 827 PLN/t

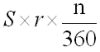

Dla kontraktów na akcje spółek nie wypłacających dywidendy, koszt zamrożenia kapitału wynosi:

gdzie:

S – kurs bieżący indeksu lub akcji, na które opiewa kontrakt

r – stopa procentowa wolna od ryzyka

n – ilość dni do zamknięcia pozycji

Natomiast kurs teoretyczny kontraktu terminowego na te aktywa wynosi:

Przykład 2.

W dniu A wartość indeksu WIG20 wynosi 3000 pkt. Stopa procentowa wolna od ryzyka wynosi 6%. Wartość teoretyczna kontraktu terminowego na ten indeks, wygasającego za trzy miesiące wynosi:

Przyjmując, że średnia stopa dywidendy wypłacana od akcji wchodzących w skład indeksu wynosi d, koszt zamrożenia kapitału wynosi:

gdzie:

d – stopa dywidendy

Kurs teoretyczny kontraktu terminowego na indeks wynosi:

Przykład 3.

Obliczyć cenę teoretyczną kontraktu terminowego na indeks S&P500 wygasającego za 60 dni. Obecnie indeks wynosi 1.500 pkt, wolna od ryzyka stopa procentowa wynosi 3%, natomiast średnia stopa dywidendy akcji wchodzących w skład indeksu S&P500 wynosi 1%.

Dla kontraktów terminowych na waluty pożytkami są uzyskane odsetki z tytułu przechowywania na rachunku bankowym nabytej waluty bazowej. Wartość tych pożytków jest określana mianem punktów swapowych, które oblicza się z następującego wzoru:

- dla kontraktów krótkoterminowych

- dla kontraktów średnio i długoterminowych

Stąd cena teoretyczna kontraktu terminowego wynosi:

- dla kontraktów krótkoterminowych

- dla kontraktów średnio i długoterminowych zaleca się korzystanie z poniższego wzoru:

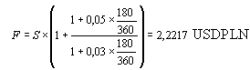

Przykład 4.

Obliczyć cenę teoretyczną kontraktu terminowego na 10.000 USDPLN wygasającego za trzy miesiące, jeżeli kurs kasowy wynosi 2,2000 USDPLN, a stopa procentowa u dla dolara amerykańskiego wynosi 3% a dla złotego 5%.

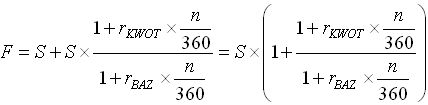

Baza

Baza jest to różnica między ceną gotówkową aktywa bazowego a rynkowym kursem kontraktu terminowego opiewającego na to aktywo. W literaturze lub analizach dotyczących kontraktów terminowych na instrumenty finansowe (np. indeksy, akcje) można czasami spotkać się z definicją bazy, jako różnicy między kursem kontraktu terminowego a ceną gotówkową aktywa bazowego.Podstawowym czynnikiem wpływającym na wielkość bazy są koszty przechowywania aktywa bazowego, o których była mowa powyżej. Jest jeszcze jeden czynnik który modyfikuje wszystkie teoretyczne wyliczenia wartości kontraktu – rynek. On ustala ostatecznie kurs kontraktu terminowego w wyniku działania praw podaży i popytu. Może być to korekta w górę lub w dół. Odchylenie to daje możliwość zawierania transakcji arbitrażowych.

W miarę zbliżania się do dnia wygaśnięcia kontraktu wartość bazy zbliża się do zera. Zmniejszają się koszty magazynowania towarów i kredytów zaciągniętych na ich wcześniejsze nabycie. Spada również ryzyko rynkowe związane z tym instrumentem. W chwili wygaśnięcia kontraktu kurs kontraktu terminowego równa się aktualnej cenie gotówkowej aktywa bazowego.

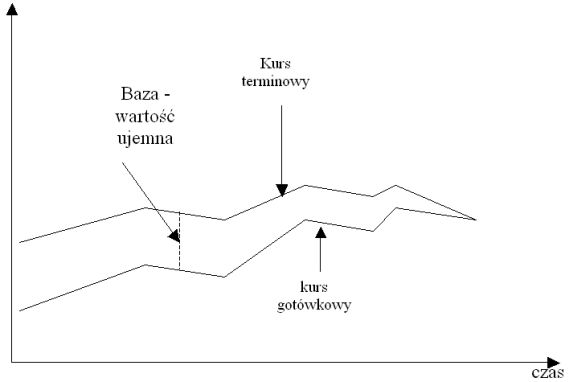

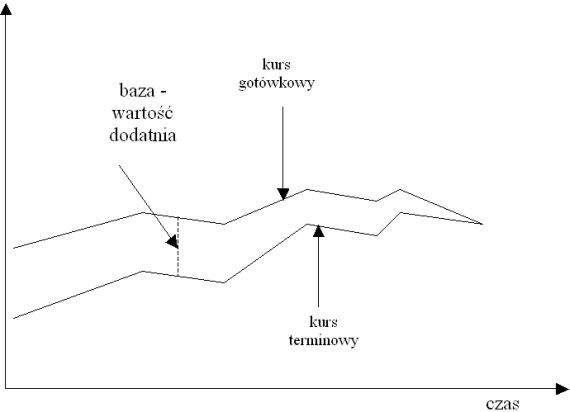

W przypadku, gdy kurs kontraktu terminowego jest wyższy od ceny gotówkowej, baza ma wartość ujemną (contango) i odwrotnie – niższy kurs terminowy od ceny gotówkowej implikuje dodatnią wartość bazy (backwardation). Na poniższych dwóch wykresach przedstawiono kształtowanie się wielkości bazy o wartościach ujemnych oraz o wartościach dodatnich w zależności od upływu czasu.

Wykres 1. Przykład bazy ujemnej

Wykres 2. Przykład bazy dodatniej

W praktyce może dochodzić do zmiany znaku wartości bazy, co ma miejsce przy przecinaniu się krzywych kursu terminowego oraz kursu gotówkowego.

Pomiędzy rynkiem gotówkowym i terminowym zachodzą następujące zależności:

- silny związek (korelacja) cen kontraktu terminowego z ceną z rynku towarowego,

- zbieżność ceny kontraktu terminowego i ceny na rynku gotówkowym wraz ze zbliżaniem się do dnia wygaśnięcia kontraktu terminowego.

Wykres 3. Wykres przykład zmiany znaku bazy

Wykres 3. Wykres przykład zmiany znaku bazyZmiana wartości bazy z ujemnej na dodatnią lub zmniejszenie się jej wartości ujemnej lub zwiększenie wartości dodatniej nazywane jest wzmocnieniem bazy.

Zmiana wartości bazy z dodatniej na ujemną lub zmniejszenie się jej wartości dodatniej lub zwiększenie wartości ujemnej nazywane jest osłabieniem bazy.

Innymi słowy:

- wzmocnienie bazy ma miejsce, gdy baza staje się mniej ujemna lub bardziej dodatnia,

- osłabienie bazy ma miejsce, gdy baza staje się mniej dodatnia lub bardziej ujemna.

Wykres 4. Wzmocnienie i osłabienie bazy – ilustracja graficzna

| Data | Cena gotówkowa | Cena terminowa | Baza |

| 25 maja | 42,30 | 42,70 | - 0,40 |

| 31 lipca | 42,50 | 42,80 | - 0,30 |

| 14 sierpnia | 42,40 | 42,40 | 0 |

| 28 sierpnia | 42,40 | 42,30 | + 0,10 |

| Data | Cena gotówkowa | Cena terminowa | Baza |

| 25 maja | 42,30 | 42,10 | + 0,20 |

| 31 lipca | 42,20 | 42,10 | + 0,10 |

| 14 sierpnia | 42,30 | 42,40 | - 0,10 |

| 28 sierpnia | 42,20 | 42,50 | - 0,30 |

Znajomość zagadnień kształtowania się bazy ma duże znaczenie przy transakcjach asekuracyjnych (hedgingowych). Jej zmiany mają bezpośredni wpływ na wynik zabezpieczenia.

Dźwignia finansowa

Transakcje na kontraktach terminowych charakteryzują się wysoką dźwignią finansową. Oznacza to, że wynik inwestowania może posiadać wysoką stopę zysku lub straty. Trafne przewidzenie zmiany kursu kontraktu i zajęcie odpowiedniej pozycji w kontrakcie terminowym może przynieść wysokie zyski w stosunku do zainwestowanych środków. W odwrotnej sytuacji będzie znajdować się druga strona transakcji. Inwestycją związaną z zajęciem pozycji na rynku terminowym jest depozyt wpłacany do izby rozrachunkowej. Jego wielkość jest ustalana w zależności od wartości kontraktu oraz sytuacji rynkowej. Może przyjmować on wielkość od 2% do kilkunastu procent. Udział procentowy depozytu w wartości kontraktu decyduje o stopie dźwigni finansowej. Dźwignia finansowa stanowi relację wartości aktywów objętych kontraktem do depozytu początkowego.Przykład 5.

Pozycja długa: kupujący jeden kontrakt na indeks WIG20 po kursie 3.350 pkt, (wartość kontraktu 33.500 PLN), wpłaca depozyt w wysokości 2.500 PLN, po pewnym czasie jego kurs wzrósł do poziomu 3.550 pkt tj. o 6% (wartość kontraktu wzrosła do 35.500 PLN). Kurs kontraktu wzrósł o 200 pkt., co powoduje wzrost jego wartości o 2.000 PLN, i tym samym osiągnięcie zysku przez posiadacza pozycji długiej. Stopa zwrotu z tej inwestycji wynosi: 2000 PLN / 2.500 PLN = zysk 80%. Posiadacz pozycji krótkiej w tej transakcji poniósł natomiast stratę w wysokości 80%.

Przykład 6.

Pozycja krótka: sprzedający kontrakt na dolary amerykańskie po cenie 2,1500 PLN (wartość kontraktu 21.500 PLN) wpłaca depozyt w wysokości 1.000 PLN, po pewnym czasie jego kurs wzrósł do poziomu 2,2500 PLN, tj. o 4,7%. Wartość kontraktu wzrosła do 22.500 PLN, tj. o 1.000 PLN, co oznacza zysk na pozycji długiej. Natomiast posiadacz pozycji krótkiej poniósł stratę:

Jak widać dźwignia finansowa na rynku terminowym może dać stosunkowo wysokie stopy zwrotu. Jednak w przypadku błędnego przewidzenia trendu, strata jest dotkliwa.

Jan Mazurek

Źródło: