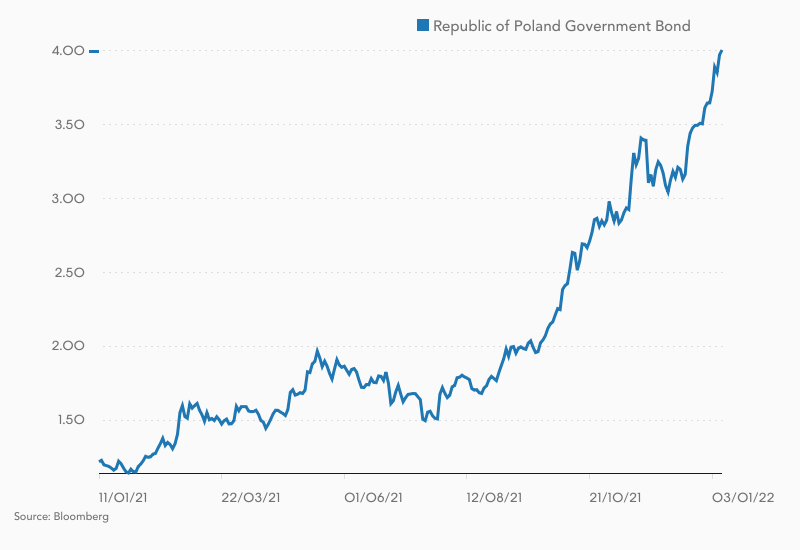

Trwa przecena polskich obligacji skarbowych, czego przejawem są rosnące rentowności tych papierów. Tak rynek reaguje na bardzo wysoką inflację cenową i perspektywę kolejnych podwyżek stóp procentowych w Narodowym Banku Polskim.

W poniedziałek przed południem rentowność polskich obligacji 10-letnich po raz pierwszy od maja 2014 roku znalazła się powyżej 4%. Warto dodać, że raptem pod koniec listopada donosiliśmy o przekroczeniu progu 3%, a jeszcze we wrześniu wynosiły one ok. 2%. A rok temu polskie 10-latki płaciły nieco ponad 1%. Mamy więc ruch w górę o 300 pb. w ciągu 12 miesięcy, co jak na rynek długu jest zjawiskiem nieczęsto spotykanym.

Ponad 4% w poniedziałek płaciły także obligacje skarbowe 5-, 6- oraz 9-letnie. Mówimy tu o obligacjach „hurtowych” notowanych na rynku międzybankowym czy na Catalyst. Natomiast styczniowa oferta detalicznych obligacji Skarbu Państwa pozostała bez zmian. Resort finansów wciąż proponuje śmiesznie niskie odsetki w wysokości od 0,5% do 1,7% w pierwszym okresie odsetkowym.

Zobacz także

Bessa w obligacjach

Wzrost rentowności sygnalizuje spadek ceny rynkowej obligacji. Bessa na rynku polskiego długu skarbowego trwa od początku września. Od tego czasu indeks TBSP mierzący ceny papierów skarbowych spadł już o 9,4%, notując najsilniejszą przecenę w swej przeszło 15-letniej historii. W ten sposób wyceny polskich obligacji powróciły do poziomów z końcówki 2018 roku. A to oznacza coraz większe straty dla posiadaczy jednostek funduszy dłużnych. Przez ostatnie pół roku fundusze dłużne przyniosły przeciętnie stratę rzędu 3,55% - wynika z bazy danych Bankier.pl.

Przeczytaj także

Jednakże to, co martwi posiadaczy polskiego długu, ekonomistów i ministra finansów, może choć trochę poprawić humory oszczędzającym, którzy od niemal 5 lat gnębieni są realnie ujemnymi stopami procentowymi w Polsce. Nowi nabywcy rynkowych papierów skarbowych mogą liczyć na stopę zwrotu w terminie do wykupu rzędu 4% rocznie.

Rzecz jasna to wciąż mniej od oczekiwanej inflacji na najbliższe lata. Zdaniem ekonomistów w 2022 roku inflacja CPI utrzyma się na nieakceptowalnie wysokim poziomie 7-8%, po tym jak w grudniu sięgnęła 8,5%. Także na rok 2023 spodziewane jest utrzymanie inflacji na podwyższonym poziomie 6-7%, a więc przeszło dwukrotnie powyżej 2,5-procentowego celu inflacyjnego Narodowego Banku Polskiego.

Przeczytaj także

Aby przywrócić inflację do celu w średnim terminie, Rada Polityki Pieniężnej w październiku zaczęła podnosić stopy procentowe. Najprawdopodobniej zrobiła to ze sporym opóźnieniem, a i same podwyżki były zbyt asekuracyjne. Łącznie w czterech ruchach RPP podniosła stopę referencyjna z 0,1% do 2,25%, a więc o 215 punków bazowych.

To zapewne nie koniec podwyżek. Powszechnie oczekuje się podwyżki o 50 pb. w lutym. Rynek kontraktów FRA wycenia, że do końca 2022 roku Wibor 3M przekroczy poziom 4%. I to właśnie ta ostatnia wartość wyznacza w tej chwili rentowności obligacji na średnim i długim końcu krzywej terminowej.

| Obligacja | 10.01.2022 | Rok temu |

|---|---|---|

| 2-letnia | 3,60% | 0,09% |

| 3-letnia | 3,73% | 0,10% |

| 4-letnia | 3,91% | b.d. |

| 5-letnia | 4,07% | 0,43% |

| 6-letnia | 4,08% | b.d. |

| 7-letnia | 3,98% | 0,74% |

| 9-letnia | 3,96% | b.d. |

| 10-letnia | 4,00% | 1,24% |

| Źródło: Investing.com | ||

Inwestor indywidualny z reguły nie ma dostępu do instrumentów notowanych na rynku międzybankowym. Niemniej jednak „hurtowe” obligacje skarbowe są do kupienie także na prowadzonym przez GPW rynku Catalyst. Wymagane jest tylko posiadanie standardowego rachunku inwestycyjnego w domu maklerskim.

Obecnie w obrocie znajduje się 31 serii obligacji Skarbu Państwa denominowanych w polskim złotym oraz kilka serii denominowanych w euro. Dostępne są papiery stałokuponowe (DS i WS), zerokuponowe (OK), zmiennokuponowe (WZ) oraz jedna seria papierów indeksowanych inflacją (IZ). Inwestor ma także do wyboru różne okresy zapadalności: od 2-letnich przez 10-letnie aż do jednej serii, którą rząd wykupi dopiero w kwietniu 2047 roku.