Rynek zbuntował się przeciwko reżymowi zerowych stóp procentowych, jaki Rada Polityki Pieniężnej usiłowała forsować w warunkach wysokiej inflacji. Wzrost rynkowych stóp procentowych sprawił, że można już ulokować oszczędności na ponad 3% w skali roku.

Miesiąc temu pisaliśmy, w jaki to sposób nagły wzrost rentowności polskich obligacji zaskoczył posiadaczy jednostek uczestnictwa w funduszach dłużnych i zakończył trwającą przeszło dekadę hossę na rynku polskich papierów skarbowych. Przez ostatnie trzy miesiące posiadacze tych „bezpiecznych” instrumentów stracili po kilka procent zainwestowanego kapitału. A mogą stracić jeszcze więcej, jeśli rynkowe stopy procentowe nadal będą rosły.

Przeczytaj także

Jednakże to, co martwi posiadaczy polskiego długu, ekonomistów i ministra finansów, może choć trochę poprawić humory oszczędzającym, którzy od niemal 5 lat gnębieni są realnie ujemnymi stopami procentowymi w Polsce. Pomimo dwóch podwyżek stóp procentowych w Narodowym Banku Polskim oprocentowanie lokat bankowych pozostaje bardzo mizerne i w żaden sposób nie pozwala ochronić oszczędności przed oczekiwaną w przyszłym roku wysoką inflacją. Ekonomiści zakładają, że w grudniu inflacja CPI przekroczy 8%, a w 2022 r. średniorocznie utrzyma się powyżej 5%. Ze względu na niskie oprocentowanie w pierwszym okresie odsetkowym oraz podatek Belki (w tym wypadku płacony de facto od inflacji) realnej siły nabywczej oszczędności nie ochronią także tak popularne ostatnio detaliczne obligacje Skarbu Państwa.

Zobacz także

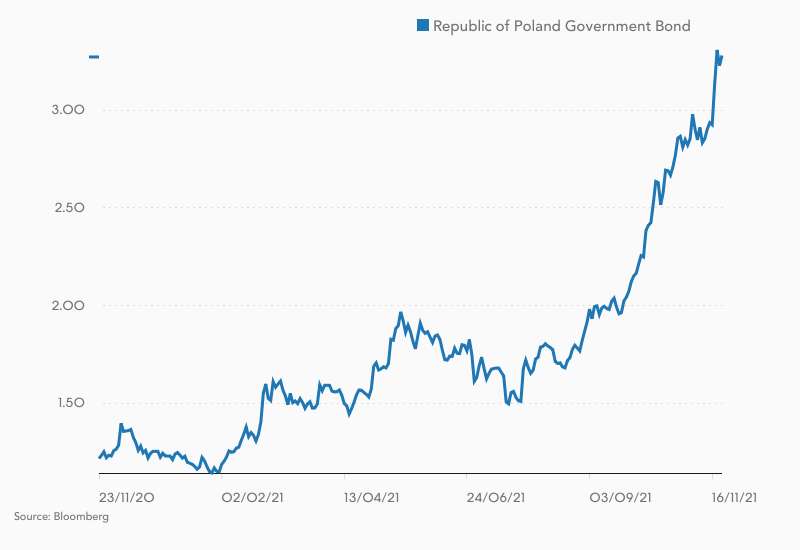

Obligacje zaczynają płacić więcej

Jednakże to, czego nie są w stanie zaoferować ani detaliczne papiery MF, ani lokaty bankowe, powoli zaczynają oferować „hurtowe” obligacje skarbowe handlowane na rynku międzybankowym. W połowie listopada rentowności 2-letnich (a więc o stosunkowo krótkiej zapadalności) obligacji rządu RP po raz pierwszy od 7 lat przekroczyła 3% (obecnie wynosi ok. 2,9%).

Z rentownościami powyżej 3% (w skali roku) są teraz notowane wszystkie serie obligacji z terminem zapadalności trzech lat i dłuższym. Przykładowo, 22 listopada przed południem papiery 5-letnie płaciły 3,25%, 7-letnie 3,3%, a 10-letnie ponad 3,2%, a więc blisko najwyższych poziomów od trzech lat. W dalszym ciągu są to jednak wartości zarówno niższe tak od bieżącej, jak i od oczekiwanej na przyszły rok inflacji CPI. Równocześnie są to poziomy zdecydowanie wyższe niż jeszcze na początku roku, gdy nawet papiery 10-letnie płaciły nieco ponad 1%.

| Obligacja | Rentowność | |

|---|---|---|

| 22.11.2021 | Rok temu | |

| 2-letnia | 2,94% | 0,04% |

| 3-letnia | 3,11% | 0,12% |

| 4-letnia | 3,18% | b.d. |

| 5-letnia | 3,30% | 0,48% |

| 6-letnia | 3,33% | b.d. |

| 7-letnia | 3,32% | 0,79% |

| 9-letnia | 3,28% | b.d. |

| 10-letnia | 3,26% | 1,22% |

| Źródło: Investing.com | ||

Wyraźnie wyższe niż jeszcze w sierpniu rentowności polskich obligacji skarbowych odzwierciedlają przede wszystkim rynkowe oczekiwania na zdecydowane podwyżki stóp procentowych w NBP. Polska Rada Polityki Pieniężnej ze sporym opóźnieniem rozpoczęła proces normalizacji polityki pieniężnej po covidowych ekscesach z 2020 roku (tj. ścięciu stóp do zera i budzącym konstytucyjne kontrowersje skupie obligacji skarbowych oraz papierów BGK i PFR). Obecnie stopa referencyjna NBP wynosi zaledwie 1,25% (przy inflacji CPI w okolicach 7% (!)). Dla porównania, na Węgrzech główna stopa procentowa niedawno „dojechała” do 2,1%, a w Czechach do 2,75%.

Szybko rosnąca i przekraczająca wszelkie prognozy inflacja cenowa, szybko słabnący złoty oraz mocne podwyżki w krajach naszego regionu sprawiają, że rynek oczekuje od RPP zdecydowanych ruchów. Z notowań stawek kontraktów FRA wynika, że za trzy miesiące rynek spodziewa się Wiboru na poziomie ok. 3%, za pół roku liczy na ok. 3,35%, a za 9 miesięcy cena kredytu na polskim rynku międzybankowym miałaby sięgnąć 3,4%.

Gdzie kupić obligacje skarbowe

Inwestor indywidualny z reguły nie ma dostępu do instrumentów notowanych na rynku międzybankowym. Niemniej jednak „hurtowe” obligacje skarbowe są do kupienie także na prowadzonym przez GPW rynku Catalyst. Wymagane jest tylko posiadanie standardowego rachunku inwestycyjnego w domu maklerskim.

Obecnie w obrocie znajduje się 31 serii obligacji Skarbu Państwa denominowanych w polskim złotym oraz kilka serii denominowanych w euro. Dostępne są papiery stałokuponowe (DS i WS), zerokuponowe (OK), zmiennokuponowe (WZ) oraz jedna seria papierów indeksowanych inflacją (IZ). Inwestor ma także do wyboru różne okresy zapadalności: od 2-letnich, przez 10-letnie aż do jednej serii, którą rząd wykupi dopiero w kwietniu 2047 roku.

Mankamentem rynku Catalyst jest jednak stosunkowo niska płynność, co utrudnia (a czasem wręcz uniemożliwia) łatwe wejście i wyjście z inwestycji. Tutaj inwestorowi przyda się doświadczenie z handlowania akcjami małych spółek z rynku NewConnect.