Polacy przywykli, że na rynku długu skarbowego mamy do czynienia z permanentną hossą. Ale po ostatnim wystrzale inflacji tak hołubione przez ostatnie lata fundusze dłużne zaczęły przynosić straty. To lekcja tego, że nie istnieje coś takiego jak „bezpieczna inwestycja”.

Na koniec września 2021 roku klienci polskich TFI mieli ulokowane w funduszach dłużnych pawie 115 miliardów złotych – wynika z danych Izby Zarządzających Funduszami i Aktywami. Z tego przeważająca większość była zainwestowana w polskie obligacje skarbowe – teoretycznie najbezpieczniejszy instrument finansowy pod polskim niebem. Przez poprzednie lata to właśnie fundusze dłużne „sprzedawały się” najlepiej. Po krachu z 2008 roku klienci niechętnie patrzyli na fundusze akcyjne, a równocześnie chcieli zarobić trochę więcej niż marne 1-2%, jakie przez ostatnie lata oferowały bankowe lokaty (a po marcu 2020 oprocentowanie depozytów spadło w pobliże zera).

Przez lata fundusze dłużne były towarem pierwszego wyboru dla klientów TFI o konserwatywnym profilu inwestycyjnym. Stabilne kilka procent rocznie, przy niskiej zmienności i praktycznie bez jakiejkolwiek „obsuwy” – trudno się dziwić, że w poprzedniej dekadzie będącej generalnie okresem słabości polskiej giełdy fundusze dłużne stały się ulubieńcami polskich inwestorów.

Zobacz także

Wszystko jednak wskazuje na to, że rok 2021 przyniósł kres obligacyjnemu eldorado. Trwająca przez ostatnią dekadę hossa na rynku polskiego długu została zakończona przez tegoroczny wystrzał inflacji CPI. Szczególnie bolesną dla inwestorów przecenę papierów skarbowych przyniósł przełom września i października. Wtedy to rynek nagle uświadomił sobie, że przeszło 5-procentowa inflacja nie jest zjawiskiem „przejściowym” i że będzie wymagała reakcji ze strony władz monetarnych. Ta reakcja pojawiła się na początku października, gdy Rada Polityki Pieniężnej dokonała pierwszej od 9 lat podwyżki stóp procentowych.

Rynek szybko zaczął wyceniać kolejne podwyżki. Dynamicznie w górę poszły rentowności polskich obligacji. W odwrotnym kierunku podążyły ich ceny, co na powyższym wykresie ilustruje indeks TBSP. To dochodowy indeks (czyli uwzględnia dochody z tytułu wypłacanych odsetek) mierzący ceny polskich obligacji skarbowych. Wyliczany jest na podstawie kursów ustalanych podczas sesji fixingowych przeprowadzanych na rynku Treasury BondSpot Poland. Od początku października TBSP spadł już o 2,3%, co - jak na razie - jest drugim najgorszym wynikiem w jego 15-letniej historii (największy miesięczny regres – o 2,35% - odnotowano w październiku 2008 r.).

Gdy stopy rosną, wartość obligacji spada

Idę o zakład, że większość klientów polskich TFI nie dysponuje wiedzą, dlaczego wzrost stóp procentowych przekłada się na spadek cen obligacji skarbowych i dlaczego fundusze dłużne w ostatnich tygodniach przynoszą ujemne stopy zwrotu. Zróbmy więc przyspieszony (i bardzo uproszczony) kurs matematyki finansowej.

Obligacja jest papierem dłużnym, w ramach którego emitent zobowiązuje się zwrócić jej posiadaczowi określoną sumę kapitału w określonym czasie powiększoną o ewentualne odsetki (bo nie wszystkie obligacje oferują płatności odsetkowe). Zatem obligacja jest pewną formą obietnicy wypłacenia danej sumy pieniędzy w określonej przyszłości. Kupując obligację, kupujemy więc określone przepływy pieniężne. W przypadku papierów skarbowych (czyli emitowanych przez Skarb Państwa) zakładamy, że są one „pewne”, ponieważ rządy praktycznie nie bankrutują na emisjach długu w walucie krajowej (bo mają bank centralny, który zawsze może „dodrukować” potrzebną rządowi ilość pieniądza).

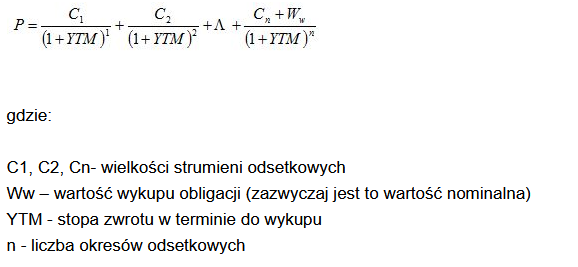

Jednak każde dziecko wie, że pieniądz otrzymany teraz jest wart więcej od pieniądza otrzymanego np. za rok. Po pierwsze dlatego, że jest inflacja i papierowy pieniądz nieustannie traci na wartości. A po drugie dlatego, że posiadając pieniądz dziś, możemy go ulokować na procent (nawet jeśli niewielki), co zwiększy jego przyszłą wartość. Stąd też w finansach dyskontujemy przyszłe przepływy pieniężne tak, aby ich wartość sprowadzić do „dzisiejszych” pieniędzy. Technicznie dyskontowanie polega na podzieleniu nominalnych wartości przyszłych przepływów (tj. odsetek i wartości wykupu obligacji) przez stopę dyskontową.

Do tego sprowadza się wzór na wycenę obligacji. Jej cena jest zatem sumą zdyskontowanych przepływów pieniężnych. I teraz jeśli na rynku rosną oczekiwania na wzrost stóp procentowych (np. na skutek utrzymującej się wysokiej inflacji), to wzrasta YTM – czyli rentowność obligacji. Zwyżka tego parametru zwiększa mianownik, a jak pamiętamy ze szkoły podstawowej rosnący mianownik (przy stałym liczniku) zmniejsza wartość wyrażenia. W konsekwencji rynkowa cena obligacji spada. Dzieje się tak dlatego, że na rynku nowo emitowane obligacje konkurują z obligacjami już wyemitowanymi. Jeśli więc rosną kupony (lub maleją ceny) nowych papierów, to niemal automatycznie spadają rynkowe wyceny wszystkich pozostałych obligacji. I to właśnie widzieliśmy na rynku przez poprzednie kilka tygodni.

Portfelowe konsekwencje finansowej matematyki

Ten nieco przydługi fragment teoretyczny był potrzebny, aby zrozumieć, dlaczego fundusze dłużne zaczęły przynosić straty. Każdy fundusz jest bowiem zbiorem różnego rodzaju obligacji, które generalnie tracą na wzroście rynkowych stóp procentowych. A te ostatnie wzrosły głównie dlatego, że inwestorzy doszli do przekonania, że szalejąca obecnie inflacja najprawdopodobniej stanie się trwałym elementem krajobrazu w następnych latach. Nawet jeśli za rok się trochę obniży, to za kilka lat wciąż zapewne będzie istotnie wyższa, niż się do tego przyzwyczailiśmy w poprzedniej dekadzie stojącej pod znakiem relatywnie niskiej inflacji i rekordowo niskich stóp procentowych.

Przeczytaj także

Obecnie rentowność polskich obligacji 10-letnich wynosi niespełna 2,7%. Czy to dużo? Rok temu ledwo przekraczała 1%, a jeszcze w lipcu wynosiła 1,5%. To także najwięcej od ponad dwóch lat. Warto jednak poszerzyć horyzont i spojrzeć na nieco starsze dane. W latach 2015-18 polskie 10-letnie obligacje skarbowe były wyceniane przy rentowności rzędu mniej więcej 3%. Ale przed rokiem 2012 ich rentowność kształtowała się w przedziale 5-7%, a przecież żadnej katastrofy wtedy nie mieliśmy. Można zatem spokojnie założyć, że poziom 3% wcale nie jest górną granicą możliwości polskiego długu. A skoro tak, to rentowności nadal mogą iść w górę, pogłębiając bessę na rynku papierów Skarbu Państwa.

Oczywiście można sobie wyobrazić też inny scenariusz, w ramach którego inflacja na skutek jakichś nowych impulsów z globalnej gospodarki zacznie szybko spadać, a wraz z nią oczekiwania na podwyżki stóp procentowych. Taki scenariusz nie jest całkowicie nierealny i nie można go z góry wykluczyć. Ponadto bardzo gwałtowny wzrost rentowności z ostatnich kilku tygodni może się spotkać z korektą, co chyba dla nikogo nie byłoby żadnym zaskoczeniem. Jednakże przy obecnych prognozach dla inflacji, która ma się utrzymać powyżej 3,5% przynajmniej do 2023 roku, droga w górę w przypadku rentowności obligacji jest raczej opcją domyślną.

Inwestorzy zaczynają się niepokoić

Statystyki za wrzesień pokazują, że klienci funduszy dłużnych nie są w ciemię bici i już zaczęli wycofywać kapitał z funduszy obligacyjnych. We wrześniu aktywa funduszy dłużnych zmalały bowiem o 1,5 mld złotych, z czego sam odpływ kapitału wyniósł prawie 1,2 mld zł. Jest dość prawdopodobne, że październik przyniesie zintensyfikowanie tej tendencji.

Póki co położenie inwestorów załadowanych w polski dług nie jest jeszcze beznadziejne. Średnia 12-miesięczna stopa zwrotu z funduszy dłużnych w bazie danych Bankier.pl wynosi -1,33%. To wynik bardzo słaby, wyraźnie niższy od inflacji CPI i ostro kontrastujący z rezultatami funduszy akcyjnych (+50%) i zrównoważonych (+42%), ale jeszcze nie beznadziejny. Warto jednak mieć świadomość, że polskie fundusze dłużne przez ostatni miesiąc odnotowały średnią stopę zwrotu na poziomie -1,8%, co jest już wynikiem mocno niepokojącym.

Jeśli zmaterializuje się scenariusz dalszego wzrostu rynkowych stóp procentowych w Polsce, to klienci funduszy dłużnych będą tracić coraz więcej. Widząc postępujący spadek wartości jednostek uczestnictwa, może pojawić się fala masowego żądania umorzeń, co wymusi na funduszach wyprzedaż obligacji i jeszcze bardziej obniży ich ceny. Ryzyko takiego obligacyjnego „runu” jest tym większe, że nikt nie wyjaśnił klientom, jakie są ryzyka trzymania takiej inwestycji. A nierzadko byli oni przekonywani, że to inwestycja „w pełni bezpieczna”.

Praktyczna nauka inwestowania zwykle okazuje się kosztowna, bo uczymy się na własnym portfelu. W tym kontekście inwestorzy otrzymają w pakiecie kilka lekcji na raz. Po pierwsze, że na świecie nie ma „bezpiecznych” inwestycji i że każda lokata kapitału wiąże się z ryzykiem jego utraty (przynajmniej częściowej). Po drugie, że myśleć nad inwestycją należy przed włożeniem w nią pieniędzy, a nie dopiero wtedy, gdy zaczyna ona przynosić straty. Po trzecie, że nawet w przypadku wydawałoby się prostych i względnie mało ryzykownych instrumentów warto wiedzieć, w jakich warunkach można liczyć na zyski, a w jakich poniesie się straty. I wreszcie po czwarte, raz jeszcze wychodzi, jak ważna jest dywersyfikacja. „Siedząc” całym kapitałem w funduszach obligacji inwestor nie dość, że nie zarobił na hossie na polskim rynku akcji, to jeszcze oberwał przez podwyżkę stóp procentowych. Gdyby część portfela ulokował w innych klasach aktywów, to teraz miałby mniej zmartwień.