Dużo się mówi o trudnościach z kupnem pierwszego mieszkania, tymczasem swoje problemy mają też właściciele kilkuletnich

lokali, które okazują się za małe jak na rosnące potrzeby rodziny. Problem nie dotyczy tylko Polski. 25 proc. Brytyjczyków, którzy chcieliby zmienić kupione na kredyt mieszkanie na większe, nie może tego zrobić, bo nie ma odpowiedniej zdolności kredytowej – informuje brytyjski "The Daily Mail".

Źródło: Thinkstock

Skalę finansowego problemu tych, którzy utknęli w pierwszym mieszkaniu, powiększają m.in. koszty związane ze każdą zmianą adresu. Jak wspomina dziennik, w Londynie - prócz kwoty na zakup mieszkania - na poczet opłat skarbowych i notarialnych trzeba przygotować dodatkowe 12.000 funtów.

Zdolnych nie brakuje

Nad Wisłą teoretycznie problemu nie ma. Według danych z publikowanych co miesiąc rankingów kredytów hipotecznych Bankier.pl osiągnięcie pożądanej zdolności kredytowej nie powinno budzić obaw u przymierzających się do zakupu mieszkania. W czerwcu najbardziej hojna instytucja zaproponowała klientowi wnioskującemu o 304.000 zł sumę ponad dwukrotnie wyższą – aż 742.573 zł! Nieco mniej niż Bank Millennium, ale również ponad dwa razy więcej niż życzyłby sobie klient mógłby pożyczyć PKO Bank Polski. W obu przypadkach to znacznie więcej niż zdolność kredytowa deklarowana temu samemu klientowi rok temu (odpowiednio 629.224 i 548.450 zł). Spośród 20 banków dziś w żadnym poziom zdolności kredytowej bezdzietnego małżeństwa 30-latków zarabiających łącznie 6500 zł netto nie był niższy ani nawet bliski wnioskowanej kwocie kredytu. Minimum, jakie chciał pożyczyć bank, wynosiło 500.000 zł.

Taka sytuacja spotkałaby jednak - a i to tylko w ogólnym założeniu - głównie kupujących pierwsze mieszkanie. Pracujących w oparciu o stabilne warunki i pozbawionych innych zobowiązań kredytowych. Oferta banków istotnie zmienia się, kiedy wnioskujący o kredyt ma już na koncie inne zobowiązanie tego typu i ponosi dziś wyższe niż dawniej comiesięczne wydatki.

Jeden kredyt drugiemu szkodzi

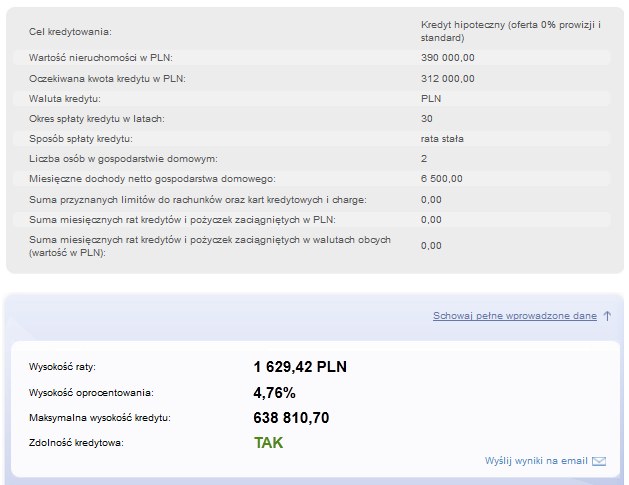

W jakim stopniu topnieje zdolność kredytowa, gdy na koncie ma się inny kredyt, najlepiej zweryfikować na konkretnym przykładzie. Niech będzie to, ponownie, bezdzietne małżeństwo 30-latków z zarobkami 6500 zł netto. Podpierając się kalkulatorem przygotowanym dla klientów przez jeden z banków, przy założeniu, że klienci nie mają innych zobowiązań kredytowych i wnioskowaliby o swój pierwszy produkt hipoteczny na 30 lat i kwotę 390.000 zł, otrzymujemy informację, że instytucja przyznałaby kredyt (wymagany wkład własny 20%) w maksymalnej kwocie 638.810 zł (bieżącą zdolność kredytową w innych bankach można sprawdzić tutaj).

Źródło: ing.pl

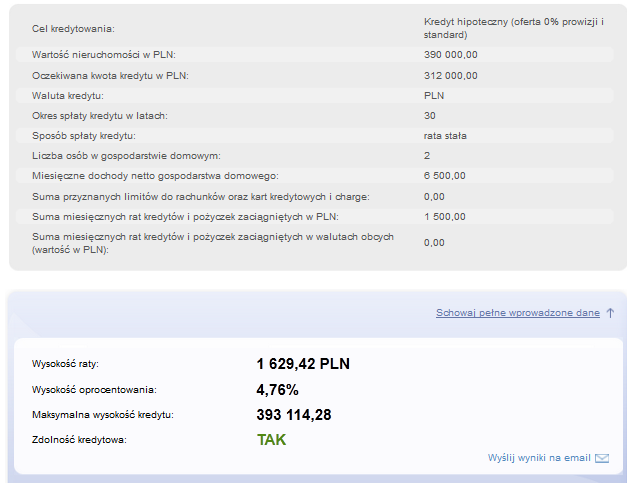

Jeśli natomiast o kredyt wnioskowaliby klienci o takich samych zarobkach, jednak spłacający już kredyt z comiesięczną ratą na poziomie 1500 zł, bank byłby gotów przyznać im 393.114 zł.

Źródło: ing.pl

Źródło: ing.pl

Gdyby posiadany na stanie kredyt był co miesiąc jeszcze większym niż założono w symulacji obciążeniem, gdyby zarobki były mniejsze albo warunki zatrudnienia mniej stabilne niż kiedyś, o kredyt w pożądanej kwocie mogłoby być jeszcze trudniej.

Problem rozwiązałoby pozbycie się posiadanej nieruchomości z zyskiem. Środkami od kupującego można by spłacić zobowiązanie, a nadwyżkę przeznaczyć na zakup większego M. Tyle tylko, że nieruchomości zyskują na wartości opornie, jeśli w ogóle. Jak podaje "The Daily Mail", wartość kupionych nieruchomości, która nie chce iść w górę zgodnie z oczekiwaniami właścicieli, to jedna z najpoważniejszych przyczyn uwięzienia w pierwszym mieszkaniu. Niektórzy znaleźli sobie wyjście awaryjne.

W razie potrzeby zbić szybkę

|

| »Co myślisz o swoim banku? Oceń konta bankowe i wygraj nagrody |

Z badania The Post Office, na które powołuje się brytyjski dziennik, wynika, że finansową lukę, jaka pojawia się u chcących kupić drugie mieszkanie, 8% ankietowanych wypełniłoby dzięki środkom pożyczonym od rodziny. 6% badanych zadeklarowało, że w celu pokrycia brakującej kwoty na zakup nowego mieszkania podjęłoby dodatkową pracę.

O potencjale Banku Rodziców, który pożycza środki najtaniej, pisaliśmy już jakiś czas temu. Według niedawnego raportu ING aż trzy czwarte kupujących Polaków mieszkanie skorzystało z finansowego wsparcia mamy i taty.

Przemilczany problem

Według danych ZBP, w ciągu ostatnich 5 lat banki podpisały z klientami ponad 970 tys. umów o kredyt mieszkaniowy. Do końca nie wiadomo, jak dużo z tych kredytów służyło finansowaniu zaledwie pierwszej potrzeby mieszkaniowej. I nic nie wskazuje na to, by było wielu zainteresowanych odkryciem tych danych.

W centrum uwagi wciąż są przede wszystkim starający się o pierwsze M. Czy mowa o rządowych programach dopłat, czy o bankowych reklamach kredytów hipotecznych, wszędzie możesz „wreszcie dostać pierwsze, wymarzone mieszkanie” albo „wreszcie zamieszkać na swoim”. Mało gdzie kredyt hipoteczny ma być produktem dla kupujących drugie mieszkanie, w reklamach „hipoteki” nie pojawiają się klienci chcący zmienić nieruchomość.

Na takie podejście banki prawdopodobnie dały sobie jeszcze czas. W kilka lat po górce na rynku kredytów hipotecznych oferta (a więc i idący za nią marketing) musi w końcu zacząć odpowiadać potrzebom grupę, którą kilka lat wcześniej kuszono umowami na pierwsze własne M.

Malwina Wrotniak, Bankier.pl