Piątkowa sesja mogła przynieść lokalne przesilenie na rynku polskiego długu. Poniedziałkowe przedpołudnie stało pod znakiem gwałtownego spadku rentowności emitowanych przez rząd Polski.

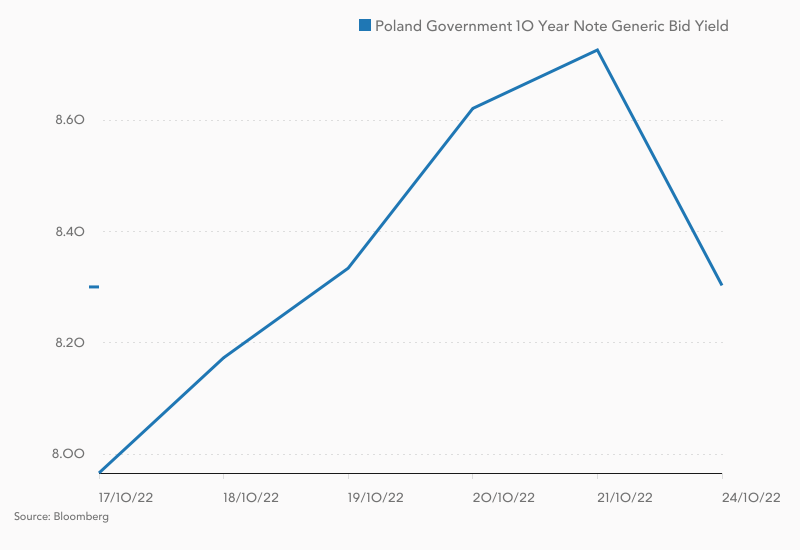

Przed weekendem informowaliśmy Państwa o trwającej wyprzedaży polskich obligacji i przekroczeniu kolejnej psychologicznej bariery. Wtedy to po raz pierwszy rentowności obligacji 10-letnich sięgnęły 9%, a dwuletnich znalazły się na najwyższych poziomach od przeszło 20 lat. Według części analityków rynek wszedł w okres paniki, a rentowności znalazły się blisko szczytu.

Poniedziałkowe przedpołudnie zdaje się, póki co potwierdzać te teorie. Na całej długości krzywej terminowej zaobserwowaliśmy potężne, przekraczające 40 punktów bazowych spadku rentowności. Malejąca rentowność sugeruje wzrost ceny obligacji o stałym kuponie. W przypadku papierów 10-letnich rentowność w terminie do wykupu (YTM) malała o 42 pb., do 8,34%. Obligacje 2-letnie oferowały 8,66% YTM, czyli o 34 mniej niż w piątek.

Zobacz także

Premier interweniuje. Zagranica kupuje?

Tak silny spadek rentowności sugeruje, że na rynku pojawił się silny popyt. Bardzo możliwe, że zgłaszany przez inwestorów zagranicznych, których mogła skusić przeszło 9-rentowność obligacji europejskiego państwa o ratingu inwestycyjnym. O powadze sytuacji świadczą też wygłoszone w sobotę komunikaty premiera Mateusza Morawieckiego.

- W krajowej polityce fiskalnej będziemy dążyli do zacieśnienia tej polityki w najbliższym czasie. Nie planujemy żadnych kolejnych wydatków, poza tymi już zaplanowanymi w budżecie – powiedział premier. Był to klarowny sygnał wystosowany do zagranicznych wierzycieli Polski, zapowiadający okiełznanie mocno ekspansywnej polityki fiskalnej obecnego rządu.

Premier dodał, że krajowa polityka fiskalna „będzie dążyła do opanowania inflacji” i że nie są planowane żadne nowe istotne wydatki socjalne (co jednak nie obejmuje już obiecanych dodatków energetycznych czy n-tych emerytur). W wypowiedziach szefa rządu znalazła się także sugestia, że RPP w listopadzie dokona solidnej podwyżki stóp procentowych. Po zaskakującym październikowym braku takowej rynek zaczął się obawiać, czy Rada Polityki Pieniężnej na poważnie traktuje swój mandat utrzymania inflacji w ryzach 2,5-procentowego celu w średnim terminie.

Zwrot na polskim długu był także pokłosiem zmiany sytuacji w Stanach Zjednoczonych. Za Atlantykiem pojawiły się spekulacje, że po listopadzie Fed zrezygnuje z 75-punkotywhc podwyżek stóp procentowych, przechodząc na interwał 50-punktowy. Tego typu spekulacje oparte o artykuł w „The Wall Street Journal” doprowadziły jeszcze w piątek do zdecydowanego spadku rentowności Treasuries. Dodajmy, że był to odwrót z najwyższych poziomów od przeszło dekady.

KK