Kredyt hipoteczny jeszcze nigdy nie był tak tani. Każdy miesiąc przynosi kolejne obniżki oprocentowania, a na horyzoncie widać już kolejne cięcia stóp, które z pewnością spowodują, że raty spadną jeszcze bardziej. Już teraz warto jednak przygotować się na powrót droższego pieniądza w przyszłości.

Złudzeniu taniego kredytu ulegają zarówno ci, którzy spłacają zobowiązania w złotych od kilku lat, jak i ci, którzy dopiero rozważają zaciągnięcie zobowiązania. Ta pierwsza grupa zdołała już zapomnieć, że nie tak dawno raty były znacznie wyższe. Łatwo jest przyzwyczaić się do tego, że każdy kolejny harmonogram przesyłany przez bank to dobra wiadomość zwiastująca oszczędności w domowym budżecie.

Najtańszy kredyt mieszkaniowy z minimalnym wkładem własnym

Dla potencjalnych kredytobiorców wpadnięcie w przesadny optymizm jest jeszcze łatwiejsze. Prezentowane dziś przez doradców symulacje opierają się na obecnych, rekordowo niskich wskaźnikach. Brakuje im punktu odniesienia, a przecież hipoteka to zobowiązanie na dziesięciolecia.

Drożej już było

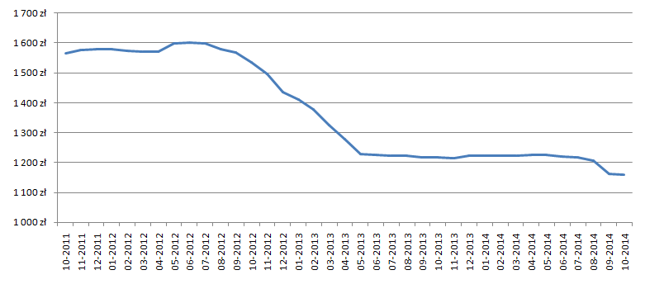

Spójrzmy na dzisiejsze stawki z nieco dalszej perspektywy. 3 lata temu, u progu jesieni 2011 r. wskaźnik WIBOR 3M wynosił 4,91 proc. Po podwyżce stóp w połowie 2012 r. podskoczył jeszcze o 0,2 pp., by później rozpocząć marsz w dół. W połowie zeszłego roku cena pieniądza na rynku międzybankowym ustabilizowała się i pozostawała na podobnym poziomie aż do września. W ostatnich tygodniach WIBOR znowu zaczął się osuwać, dobijając do poziomu ok. 2,25 proc.

Osoba, która zaciągnęła 3 lata temu kredyt hipoteczny na 30 lat, na kwotę 250 tys. zł z 1,5-procentową marżą początkowo spłacała raty w wysokości ok. 1500 zł. Dziś, po uwzględnieniu ostatnich obniżek jej obciążenia wynoszą już tylko 1150 zł. To niebagatelna zmiana – rata zmniejszyła się niemal o jedną czwartą.

Wysokość raty równej w okresie październik 2011 – październik 2014 (kredyt na 250 tys. zł, na 30 lat, oprocentowanie WIBOR 3M + marża 1,5 proc.)

Bądź pesymistą

Niezależnie od tego, czy dopiero myślimy o kredycie, czy już spłacamy zobowiązanie, przygotowanie małego „stress testu” domowych finansów może okazać się pouczającym doświadczeniem. Załóżmy, że WIBOR wraca na najwyższy poziom notowany w ciągu ostatnich 10 lat. W perspektywie spłaty 30‑letniego kredytu nie jest to wcale nieprawdopodobne.

W naszym pesymistycznym scenariuszu podstawa obliczania oprocentowania rośnie o 4,5 pp. Jak to wpłynie na wysokość raty? Zobaczmy uproszczoną symulację dla kilku przypadków.

|

Dzisiejsza wysokość raty równej w kredycie na 30 lat (przy WIBOR 3M równym 2,26 proc.) |

|||||||

|---|---|---|---|---|---|---|---|

|

Kwota kredytu |

Marża banku |

||||||

|

1,50% |

1,60% |

1,70% |

1,80% |

1,90% |

2,00% |

2,10% |

|

|

100 000 zł |

464 zł |

469 zł |

475 zł |

481 zł |

487 zł |

493 zł |

498 zł |

|

150 000 zł |

696 zł |

704 zł |

713 zł |

721 zł |

730 zł |

739 zł |

748 zł |

|

200 000 zł |

927 zł |

939 zł |

950 zł |

962 zł |

973 zł |

985 zł |

997 zł |

|

250 000 zł |

1 159 zł |

1 173 zł |

1 188 zł |

1 202 zł |

1 217 zł |

1 231 zł |

1 246 zł |

|

300 000 zł |

1 391 zł |

1 408 zł |

1 425 zł |

1 443 zł |

1 460 zł |

1 478 zł |

1 495 zł |

|

350 000 zł |

1 623 zł |

1 643 zł |

1 663 zł |

1 683 zł |

1 703 zł |

1 724 zł |

1 744 zł |

|

400 000 zł |

1 855 zł |

1 878 zł |

1 900 zł |

1 924 zł |

1 947 zł |

1 970 zł |

1 994 zł |

|

450 000 zł |

2 087 zł |

2 112 zł |

2 138 zł |

2 164 zł |

2 190 zł |

2 216 zł |

2 243 zł |

|

Źródło: Bankier.pl |

|||||||

|

Wariant

pesymistyczny - wysokość raty równej w kredycie na 30 lat |

|||||||

|---|---|---|---|---|---|---|---|

|

Kwota kredytu |

Marża banku |

||||||

|

1,50% |

1,60% |

1,70% |

1,80% |

1,90% |

2,00% |

2,10% |

|

|

100 000 zł |

752 zł |

759 zł |

766 zł |

773 zł |

780 zł |

787 zł |

795 zł |

|

150 000 zł |

1 128 zł |

1 139 zł |

1 149 zł |

1 160 zł |

1 170 zł |

1 181 zł |

1 192 zł |

|

200 000 zł |

1 504 zł |

1 518 zł |

1 532 zł |

1 546 zł |

1 561 zł |

1 575 zł |

1 589 zł |

|

250 000 zł |

1 880 zł |

1 898 zł |

1 915 zł |

1 933 zł |

1 951 zł |

1 969 zł |

1 986 zł |

|

300 000 zł |

2 256 zł |

2 277 zł |

2 298 zł |

2 320 zł |

2 341 zł |

2 362 zł |

2 384 zł |

|

350 000 zł |

2 632 zł |

2 657 zł |

2 681 zł |

2 706 zł |

2 731 zł |

2 756 zł |

2 781 zł |

|

400 000 zł |

3 008 zł |

3 036 zł |

3 064 zł |

3 093 zł |

3 121 zł |

3 150 zł |

3 178 zł |

|

450 000 zł |

3 384 zł |

3 416 zł |

3 447 zł |

3 479 zł |

3 511 zł |

3 543 zł |

3 576 zł |

|

Źródło: Bankier.pl |

|||||||

Wzrost wysokości obciążeń kredytowych byłby bardzo odczuwalny dla każdego kredytobiorcy, niezależnie od warunków umowy kredytowej. Wartości podane dla wariantu pesymistycznego warto potraktować jako punkt odniesienia i zadać sobie pytanie o to, czy spłacanie zobowiązania w takich okolicznościach nie przekroczyłoby naszej finansowej wydolności.

Zamrożenie raty – recepta na spokój w przyszłości

Możemy na szczęście przygotować się do wzrostu wydatków w przyszłości – np. poprzez gromadzenie oszczędności. Jeden ze sposobów to „zamrożenie raty”. W domowym budżecie przyjmijmy, że wydatki na kredyt pozostaną na dzisiejszym poziomie. Gdy rata się obniży, nadwyżkę przekazujmy np. na rachunek oszczędnościowy. W ten sposób bezboleśnie zgromadzimy fundusz, po który będzie można sięgnąć w przyszłości, gdy czasy rekordowo taniego kredytu już się skończą.

Michał Kisiel

Porównaj i wybierz najlepszy dla Ciebie. Kredyty mieszkaniowe na Bankier.pl