Banki skłonne są zadłużyć osoby uzyskujące wysokie zarobki na niepokojąco wysokie kwoty. Z analizy Bankier.pl wynika, że klienci zarabiający około 20 tysięcy złotych mogliby otrzymać ponad 2 mln zł kredytu na finansowanie zakupu nieruchomości.

W październikowym rankingu kredytów hipotecznych Bankier.pl sprawdzaliśmy oferty dla bezdzietnego małżeństwa z Warszawy zarabiającego łącznie 20 100 zł miesięcznie netto. Byli oni zainteresowani kredytem na zakup domu z rynku pierwotnego za 1 mln zł. W ankietowym badaniu poprosiliśmy banki nie tylko o przedstawienie oferty, ale też o oszacowanie maksymalnej zdolności kredytowej profilowych klientów.

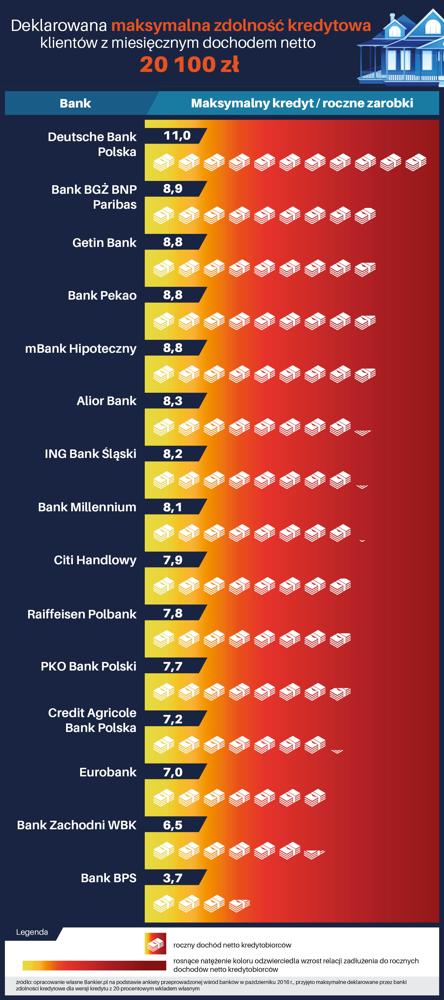

Okazało się, że wszystkie z piętnastu ankietowanych w październiku przez Bankier.pl banków będą skłonne udzielić kredytu na milionową inwestycję przyjętym do profilu klientom. Oszacowana przez banki maksymalna zdolność kredytowa dla małżeństwa dysponującego kwotą 20 100 zł netto miesięcznie była nawet ponad dwukrotnie wyższa niż interesująca ich kwota kredytu.

|

Maksymalna zdolność kredytowa dla klientów zarabiających 20 100 zł netto miesięcznie |

||

|---|---|---|

|

Bank |

Deklarowana przez banki maksymalna zdolność kredytowa* |

Kwota maksymalnego kredytu/roczne zarobki |

|

Deutsche Bank Polska |

2 650 000 zł |

11,0 |

|

Bank BGŻ BNP Paribas |

2 135 800 zł |

8,9 |

|

Getin Bank |

2 133 768 zł |

8,8 |

|

Bank Pekao |

2 133 168 zł |

8,8 |

|

mBank Hipoteczny |

2 117 600 zł |

8,8 |

|

Alior Bank |

1 995 467 zł |

8,3 |

|

ING Bank Śląski |

1 973 135 zł |

8,2 |

|

Bank Millennium |

1 950 000 zł |

8,1 |

|

Citi Handlowy |

1 915 000 zł |

7,9 |

|

Raiffeisen Polbank |

1 870 000 zł |

7,8 |

|

PKO Bank Polski |

1 858 250 zł |

7,7 |

|

Credit Agricole Bank Polska |

1 746 200 zł |

7,2 |

|

Eurobank |

1 683 656 zł |

7,0 |

|

Bank Zachodni WBK |

1 562 548 zł |

6,5 |

|

Bank BPS |

900 000 zł |

3,7 |

|

Średnia |

1 908 306 zł |

7,91 |

|

Źródło: opracowanie własne Bankier.pl na podstawie ankiety przeprowadzonej wśród banków w październiku 2016 r. *dla wersji kredytu z 20-procentowym wkładem własnym |

||

Pięć spośród piętnastu analizowanych banków byłoby skłonne udzielić klientom z takimi dochodami nawet ponad 2 mln zł kredytu. Najbardziej hojny okazał się w tym przypadku Deutsche Bank, w którym deklarowana maksymalna zdolność kredytowa profilowych klientów wynosiłaby blisko jedenastokrotność ich rocznych dochodów. W większości instytucji maksymalna kwota kredytu mogłaby odpowiadać około ośmiokrotności rocznych dochodów. Najniżej zdolność kredytową oszacował Bank BPS – tu badani kredytobiorcy mogliby uzyskać maksymalnie 900 000 zł kredytu, co stanowi mniej niż czterokrotność ich rocznych dochodów netto.

Kiedy przed kilkoma miesiącami sprawdzaliśmy zdolność kredytową rodziny z dochodami wynoszącymi 5000 zł netto miesięcznie, czyli czterokrotnie niższymi niż obecnie, maksymalne kwoty kredytu szacowane przez banki sięgały wówczas sześcio- lub siedmiokrotności rocznych dochodów. Już wtedy Krzysztof Kolany, główny analityk Bankier.pl oceniał te wartości jako niebezpieczne, wskazując, że tylko w bankowości hipotecznej wciąż dopuszczane są wskaźniki zadłużenia znacząco przewyższające zalecany limit trzykrotności rocznego dochodu rozporządzalnego.

Patrząc na wyniki październikowego badania Bankier.pl okazuje się, że banki pozwoliłyby zamożniejszym klientom zadłużać się jeszcze bardziej i zależeć to będzie głównie od ich indywidualnej polityki. Komisja Nadzoru Finansowego zaleca wprawdzie bankom w Rekomendacji S zachowanie szczególnej ostrożności przy udzielaniu kredytów, w których wskaźnik DTI (wydatki na obsługę długu/miesięczne zarobki) jest wyższy niż 40% dla klientów o dochodach nieprzekraczających przeciętnego poziomu wynagrodzeń w danym regionie zamieszkania oraz 50% dla bardziej zamożnych klientów, nie określa jednak bezpiecznej kwoty kredytu w odniesieniu do rocznych dochodów klientów.

W raporcie o sytuacji banków w 2015 roku rodzimy nadzorca, dostrzegając ryzyko niskich stóp procentowych powodujące skłonność do nadmiernego zadłużania się niektórych gospodarstw domowych, powołuje się jednak na podobne wskaźniki obowiązujące w innych krajach. – (…) mając na uwadze podobne ryzyka Bank Anglii (ściśle Financial Policy Committee) wydał w 2014 r. zalecenie, zgodnie z którym maksymalna kwota kredytu nie powinna przekraczać 4,5-krotności rocznych dochodów kredytobiorców, a Centralny Bank Irlandii wydał w 2015 r. zalecenie, zgodnie z którym kwota ta nie powinna przekraczać 3,5-krotności rocznych dochodów kredytobiorcy – czytamy we wspomnianym raporcie KNF. Nawet jeśli na polskim rynku takie konkretne zalecenia nie zostały bankom określone, klienci sami powinni zdawać sobie sprawę z ryzyka, jakie niesie za sobą nadmierne zadłużanie się. Należy rozsądnie określać swoje możliwości, tak aby poradzić sobie ze spłatą zobowiązania także wtedy, gdy skończą się czasy taniego kredytu.