Szybki spadek sprzedaży nowych lokali nie wzbudza zaskoczenia. Warto sprawdzić, czy w obecnych warunkach istnieje już nadwyżka podaży mieszkań nad popytem.

Dane z największej w Polsce bazy ofert nowych mieszkań i systemu BIG DATA RynekPierwotny.pl wskazują, że w maju br. deweloperzy sprzedali 2404 lokale z sześciu największych rynków (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk). Oznaczało to spory spadek po kwietniowej poprawie. Warto przypomnieć, że średnia miesięczna sprzedaż nowych lokali na sześciu największych rynkach w minionym roku łącznie wynosiła około 4300.

Tak dobra koniunktura sprzedażowa jak w pierwszej połowie zeszłego roku powróci nieprędko. Trzeba pamiętać, że rynki finansowe w ciągu dwóch najbliższych lat nie spodziewają się znaczącego spadku stóp procentowych NBP. Potwierdzenie stanowią notowania kontraktów FRA na WIBOR 3M. Jeżeli natomiast chodzi o rynek nowych lokali, to ważne pytanie dotyczy ewentualnej nadwyżki podaży nad popytem. Eksperci portalu RynekPierwotny.pl przyjrzeli się sytuacji z sześciu największych miast.

W zaledwie jeden rok od boomu do mocnego hamowania

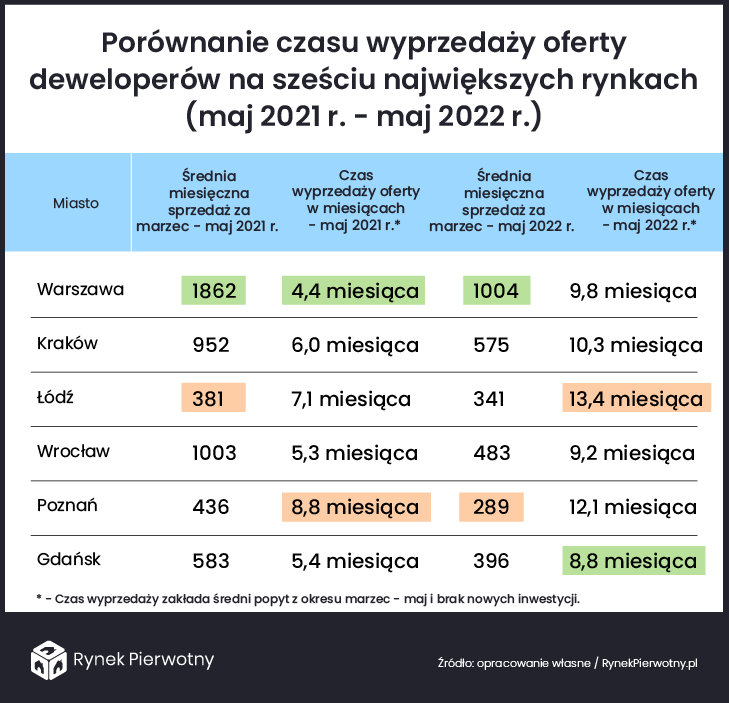

Poniższa tabela przedstawia porównanie czasu wyprzedaży oferty deweloperów z maja 2021 r. i maja 2022 r. Taka roczna perspektywa wydaje się ciekawa, bo jeszcze 12 miesięcy temu na rynku mieszkaniowym panowała dobra koniunktura, którą napędzały bliskie zeru notowania WIBOR-u. Jeżeli chodzi o porównywany czas wyprzedaży oferty deweloperów, to trzeba wspomnieć, że opiera się on na założeniu związanym z brakiem nowych inwestycji.

Do obliczenia takiego teoretycznego czasu wyprzedaży oferty z maja 2021 r. oraz maja 2022 r. wykorzystano informacje o średniej miesięcznej sprzedaży od marca do maja. Bazowanie na wynikach sprzedażowych tylko z jednego miesiąca może skutkować sporymi odchyleniami wyników.

Wcześniejsze problemy teraz są atutem deweloperów

Zaprezentowane informacje wskazują, że relacja między popytem na mieszkania deweloperskie oraz ich podażą nie wygląda tak źle, jak mogą sądzić niektóre osoby zainteresowane rynkiem pierwotnym. Wyniki z maja 2022 r. dotyczące czasu wyprzedaży oferty deweloperów oscylowały bowiem na poziomie 8,8 miesiąca (Gdańsk) - 13,4 miesiąca (Łódź). Sytuacja wyglądałaby gorzej dla inwestorów, gdyby około rok temu zaczęli oni mocno rozbudowywać ofertę. Na przeszkodzie stanęły jednak ograniczenia związane chociażby z dostępnością gruntów pod zabudowę i wykwalifikowanej siły roboczej.

Warto też wspomnieć, że szacunkowy czas wyprzedaży oferty na poziomie około czterech kwartałów jest uznawany za optymalny dla rynku mieszkaniowego. W tym kontekście wyniki z maja 2021 r. (4,4 miesiąca - 8,8 miesiąca) wydają się zbyt niskie. Wiosną 2021 r. rynki pierwotne z największych miast były ewidentnie „przegrzane”, co wpływało również na poziom cen metrażu. Aktualne hamowanie popytu jest szybkie, ale deweloperzy zaczynają już na nie reagować poprzez ograniczanie liczby nowych inwestycji.

Nowe inwestycje już teraz bardzo mocno wyhamowały

Poniższy wykres, który pochodzi z systemu BIG DATA RynekPierwotny.pl, również sugeruje, że deweloperom nie grozi powtórka sytuacji z 2012 roku. Wtedy szacunkowy czas wyprzedaży oferty w największych miastach przekraczał nawet 21-24 miesiące. Jeżeli natomiast założymy łączną podaż nowych mieszkań z sześciu największych rynków na poziomie z maja 2022 r. oraz sprzedaż mniejszą o 25% od słabego majowego wyniku, to otrzymamy czas wyprzedaży oferty wynoszący 17 miesięcy.

Trzeba jednak wziąć pod uwagę fakt, że oferta nowych mieszkań prawdopodobnie będzie szybko malała. Jeszcze w marcu 2022 r. deweloperzy wprowadzili na rynek 3881 ofert z sześciu największych miast. Analogiczny wynik obliczony dla maja br. wynosił już tylko 1890 ofert.

Andrzej Prajsnar