Rosyjska agresja na Ukrainę kosztowała podwyższoną inflację, objawiającą się wyższymi cenami paliw, energii i żywności oraz osłabieniem złotego. Jednakże w rok od wybuchu wojny szoki podażowe niemal wygasły.

Rok temu napisałem, że nikt nie powinien mieć wątpliwości: wielu z nas odczuje rezultaty wojny w swoim portfelu. Czasem jest tak, że nie lubię mieć racji. Nie lekceważąc cierpień Ukrainy i dziesiątek tysięcy ofiar wojny wywołanej przez Rosję, trzeba też podsumować koszty poniesione przez polską gospodarkę. Pisząc o gospodarce, nie mam na myśli jakiegoś abstrakcyjnego tworu, lecz miliony ludzi, ich biznesy, interesy i osobisty dobrobyt. Wiele z tych rzeczy mocno ucierpiało przez ostatni rok.

Szwadron jeźdźców wojennego kryzysu

Powszechnie widocznym i chyba najbardziej odczuwalnym skutkiem wojny na Ukrainie jest niewidziana od ponad ćwierć wieku inflacja. W styczniu 2023 roku indeks cen towarów i usług konsumpcyjnych (CPI) był o 17,5% wyższy niż w lutym 2022 roku. Gdy dorzucimy do tego wzrost cen zrealizowany w lutym, to zapewne przekroczymy 18%. Tu trzeba też jasno powiedzieć: daleko niecała zrealizowana przez ostatnie 12 miesięcy inflacja jest „zasługą” Putina. Polska miała poważny inflacyjny problem jeszcze przed wybuchem wojny rosyjsko-ukraińskiej (przypomnijmy: 9,4% inflacji CPI w styczniu’22). Ale gdyby nie ta wojna, to nie mielibyśmy do czynienia z aż tak dewastującym wpływem inflacji.

O ile jeszcze wynagrodzenia – średnio rzecz biorąc – wrosły w dwucyfrowym tempie i znacznej części pracującym (oraz emerytów) zrekompensowały ubytek siły nabywczej pieniądza, to już dla naszych oszczędności była to istna hekatomba. Ponieważ zdecydowana większość Polaków trzyma swoje oszczędności czy to w gotówce, czy na nisko oprocentowanych rachunkach bankowych, to w ciągu ostatniego roku z okładem realnie stracili jakieś 20%. Utratę 1/5 zgromadzonych oszczędności na skutek inflacji trzeba uznać za inwestycyjną katastrofę. Tym bardziej, że nie za bardzo było się jak przed nią obronić. W 2022 roku straty przyniosły zarówno polskie akcje, jak i obligacje. Zarobić można było tylko, trzymając pozycje w złocie i w walutach obcych. Nawet nieruchomości przestały drożeć.

Drogie paliwa i zbójeckie ceny energii

Inflację cenową w Polsce – oraz w prawie całej Europie – napędzały galopujące ceny paliw i energii. W połowie lutego litr benzyny Pb95 był o prawie 25% droższy niż przed rokiem, a olej napędowy podrożał o 36%. Trzeba przy tym wziąć poprawkę na efekt niskiej bazy – w lutym 2022 cieszyliśmy się z tymczasowej obniżki stawek VAT na paliwa (z 23% do 8%). Od 1 stycznia wrócił stary, „tymczasowo” podniesiony w roku 2012, 23-procentowy VAT na paliwa.

Nie zmienia to faktu, że tankowanie stało się przejawem luksusu. Ceny w okolicy 7 zł/l jeszcze kilka lat temu jawiłyby się jako gospodarcza katastrofa. Dziś są normą. Nie zapominajmy przy tym, że ten paliwowy szok w ostatnich miesiącach wyraźnie zelżał. Zwłaszcza na rynku benzyn, które na światowych giełdach są obecnie wyceniane o ponad 10% niżej niż rok temu. Olej napędowy w Londynie jest o prawie 5% tańszy niż przed wybuchem wojny na wschodzie.

Wygasł także szok na rynkach energii. Gaz ziemny na holenderskiej giełdzie wyceniany jest na ok. 50 euro za MWh. To z grubsza dwa razy więcej niż przeciętnie w latach 2023-20, ale zarazem siedmiokrotnie mniej niż w szczytowym okresie gazowej paniki w sierpniu ubiegłego roku. Błękitne paliwo jest też niemal o połowę tańsze niż w przededniu wybuchu wojny rosyjsko-ukraińskiej.

Do „przedwojennych” poziomów wróciły też hurtowe ceny energii elektrycznej w Polsce. Giełdowe stawki MWh na rynku dnia następnego w ostatnich dniach oscylują w przedziale 500-850 zł i są zbliżone do tych sprzed roku. A jeszcze pod konie sierpnia obserwowaliśmy astronomicznie wysokie stawki rzędu 1600-1800 zł/MWh. Nadal jest więc dość drogo, ale nie jest to już sytuacja zagrażająca egzystencji polskiej gospodarki.

Żywnościowy pik

Szok paliwowy zaczął ustępować już w lipcu, a energetyczny dopiero jesienią ’22. Za to już latem szybko zaczęły spadać globalne ceny płodów rolnych. Pamiętajmy, że przed wojną Rosja była największym na świecie eksporterem pszenicy, a Ukraina zajmowała na tej liście piątą pozycję. Blokada czarnomorskich portów wywołała skokowy wzrost cen zbóż oraz olejów roślinnych.

Jednakże w styczniu 2023 indeks cen żywności FAO znajdował się o 3,3% poniżej poziomów sprzed roku oraz o blisko 18% niższy niż w rekordowym marcu. Warto przy tym odnotować fakt, że przecena surowców rolnych przynajmniej jak dotąd nie przełożyła się na spadek cen żywności w europejskich sklepach. Według danych Eurostatu ceny żywności w krajach Unii Europejskiej w styczniu były średnio o 18,2% wyższe niż przed rokiem. Przy czym na Węgrzech artykuły spożywcze były o niemal 50% droższe niż rok temu, na Litwie o 33,5%, a w Polsce o 21,2%. W ten sposób wojna w „spichlerzu Europy” odchudziła portfele Europejczyków, którzy zostali zmuszeni wydać większą część swoich dochodów na podstawowe artykuły spożywcze.

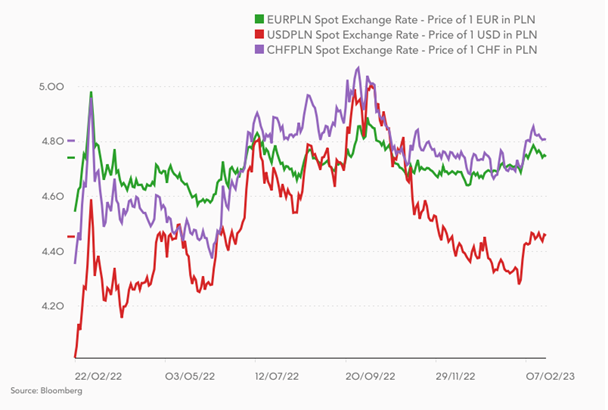

Złoty padł ofiarą wojny w Ukrainie

Kolejnym kanałem transmisji ukraińskiego kryzysu do polskiej gospodarki był rynek walutowy. Rok temu przeżyliśmy minikrach na rynku złotego. Polska nagle stała się krajem przyfrontowym, do którego trafiło kilka milionów uchodźców z Ukrainy. Dodajmy do tego galopującą inflację, zagrożenie rozszerzenia się konfliktu na inne kraje regionu oraz niezbyt rozsądną politykę fiskalną rządu. To wszystko spowodowało skokowy wzrost kursu euro z ok. 4,50 zł do rekordowych 5,00 zł. Na szczęście początkowa panika szybko minęła, a Rada Polityki Pieniężnej zdecydowała się na 100-punktową podwyżkę stóp procentowych. To wszystko uchroniło nas przed trwałym przekroczeniem bariery 5 złotych za jedno euro.

Niestety, złoty jak dotąd nie powrócił do przedwojennej formy. Od ponad roku kurs euro w zasadzie nie schodzi poniżej 4,60 zł i utrzymuje się w rysowanym od marca 2020 roku trendzie wzrostowym. Przed wybuchem wojny na Ukrainie złoty był tak słaby jedynie wiosną 2004 i zimą 2009 roku. Zatem euro notowane po blisko 4,80 zł sygnalizuje głęboką słabość polskiej waluty.

Widząc obrazy z Kijowa, Polacy znów masowo ustawili się w kolejkach przed bankomatami, wyciągając pieniądze z banków. Wielu pobiegło prosto do kantoru lub do dilera złota, którego sprzedaż ustanowiła nowe rekordy. Tak samo jak ceny królewskiego metalu. „Giełdowa” cena złota w Polsce sięgnęła niemal 9,4 tys. złotych, ale „w detalu” popularne monety bulionowe po raz pierwszy w historii osiągnęły pięciocyfrowe wartości. Pomimo późniejszej przeceny ceny złota w PLN wciąż są o prawie 8% wyższe niż rok temu.

Druga fala osłabienia złotego nadeszła w sierpniu i we wrześniu. Tym razem naszą walutę tłamsiła siła dolara i kryzys energetyczny w Europie. W rezultacie po raz pierwszy w historii zobaczyliśmy dolara za 5 złotych. Nowy szczyt – także wyraźnie powyżej 5 zł- ustanowił kurs franka szwajcarskiego. Pomimo jesiennego odreagowania złoty wciąż pozostaje słaby zarówno w relacji do dolara, jak i euro i franka.

Wydaje się, że słabość złotego pozostanie trwałym skutkiem wybuchu wojny na Ukrainie. Teraz już prawie nikt na rynku nie wierzy w istotne umocnienie polskiej waluty w 2023 roku. Już nikt nie ma odwagi prognozować, że złoty powróci do formy sprzed marca ’20 - co byłoby tożsame ze spadkiem kursu euro do strefy 4,25-4,35 zł. Teraz „optymistyczna” narracja zakłada spadek kursu euro co najwyżej w rejon 4,40-4,50 zł.