Nikt nie lubi podatków i rozliczeń rocznych, jednak z naszą instrukcją łatwo krok po kroku wypełnisz swój PIT-37 za 2015 rok w prosty i przyjazny sposób.

Sezon rozliczeń deklaracji rocznych zbliża się wielkimi krokami. Do końca lutego 2016 roku każdy z nas musi otrzymać informację PIT-11 od swojego pracodawcy. Na podstawie danych tam zawartych można przystąpić do rozliczenia podatku od dochodów osiąganych w trakcie 2015 roku.

W tym roku mamy na to czas aż do poniedziałku 2 maja 2016 roku. Nie warto jednak zostawiać tego obowiązku na ostatnią chwilę, by w pośpiechu rozliczać PIT, a potem tracić czas w kolejce na poczcie lub nerwy przed komputerem, gdy przeciążone serwery Ministerstwa Finansów będą kazały czekać nam długie godziny na Urzędowe Poświadczenie Odbioru UPO.

Już teraz pokazujemy jak szybko i wygodnie rozliczyć w kilka minut swoją deklarację roczną PIT-37.

Krok 1 - Instalacja programu do rozliczeń podatku za 2015 r.

Najpierw trzeba pobrać i zainstalować program oraz przygotować niezbędne dane (wszystkie PIT-11 od pracodawców oraz kwotę dochodów z 2014 roku, jeśli chcemy wysłać deklarację przez internet).

Proces rozliczenia PIT-37 prześledzimy na przykładzie małżeństwa z jednym małoletnim dzieckiem. Oboje małżonkowie są zatrudnieni na umowę o pracę, mają jedno dziecko w wieku 3 lat. Nie mają żadnych innych źródeł dochodów (nie grają na giełdzie, nie prowadzą prywatnego wynajmu pokoi itd.).

Będziemy potrzebowali także numerów PESEL obojga małżonków. Osoby te nie mają już prawa do ulgi na internet. Dwa lata temu została ona tak mocno ograniczona, że niewielu podatników jest uprawniona do dalszego korzystania z tej formy odliczeń.

Krok 2 – Wybór trybu rozliczenia w programie i sposobu opodatkowania

Uruchamiamy program i wybieramy sposób wypełnienia deklaracji. Dla profesjonalistów zajmujących się na co dzień podatkami przeznaczono tryb aktywnych deklaracji. Dla zwykłego użytkownika, który rozlicza PIT tylko raz w roku, adresowany jest tryb Kreatora. W tym trybie program zadaje proste pytania, prowadzi "za rękę" niezaawansowanego użytkownika i sam rozlicza jego PIT. Ten sposób przybliżymy krok po kroku.

Po zaznaczeniu tego trybu, wybieramy sposób opodatkowania: indywidualnie, wspólnie z małżonkiem czy jako osoba samotnie wychowująca dziecko. Zgodnie z początkowymi założeniami przyjrzymy się wspólnemu rozliczeniu małżonków.

Krok 3 – Dane podatnika i współmałżonka

Kolejny krok to wprowadzenie danych podatnika i współmałżonka. Jeśli rok wcześniej również korzystaliśmy z programu PIT FORMAT, mamy możliwość zaimportowania naszych danych z ubiegłorocznych rozliczeń rocznych. Jeśli nie, musimy wpisać imiona, nazwiska, numery PESEL i wymagane dane adresowe i dotyczące właściwego urzędu skarbowego. Numer PESEL należy podać w przypadku osób fizycznych nieprowadzących działalności gospodarczej, a numer NIP w pozostałych przypadkach.

Krok 4 – Źródło przychodów podatnika i współmałżonka

Kolejny krok to przepisanie danych z druków PIT-11, które otrzymaliśmy od pracodawców. W naszym przykładzie oboje małżonkowie pracują na etacie, więc każde z nich otrzymało po jednej informacji PIT-11. Wszystkie dane z części E formularza PIT-11 przepisujemy w jego lustrzane odbicie w programie, czyli kwoty dochodów, pobranych zaliczek oraz odprowadzonych składek ZUS i na ubezpieczenie zdrowotne przepisujemy z PIT-11 do jego elektronicznej wersji w programie.

Od połowy marca 2016 roku, gdy Ministerstwo Finansów uruchomi ponownie usługę wstępnie wypełnionego rozliczenia rocznego PFR PIT-37, będzie można z poziomu programu zaimportować dane o swoich dochodach z serwera resortu finansów, zamiast ręcznie wprowadzać liczby. Nie zwalania nas to jednak z obowiązku ich sprawdzenia oraz z ewentualnej odpowiedzialności za błędy (czytaj też: System Ministerstwa Finansów robi błędy w PFR PIT).

Po przepisaniu odpowiednich danych, program przeprowadzi kontrolę kosztów, pytając o liczbę stosunków pracy w 2015 r. oraz o koszty uzyskania przychodów (podwyższenie z tytułu dojazdów, praw autorskich lub dodatku za rozłąkę). Na końcu należy wskazać cel złożenia deklaracji – czy rozliczamy się po raz pierwszy za dany rok, czy też chcemy złożyć korektę wcześniej złożonego zeznania.

Krok 5 – Ulgi i odliczenia 2015

Właściwie zbliżamy się już ku końcowi rozliczania deklaracji PIT. Teraz część najprzyjemniejsza – wybór ulg i odliczeń, dzięki którym obniżymy należny podatek, a tym samym możemy oczekiwać zwrotu nadpłaty z urzędu skarbowego.

Wypełniając PIT za 2015 rok możemy skorzystać z takiego samego zestawu ulg podatkowych, jak to miało miejsce rok temu. Nadal najpopularniejszym odliczeniem pozostaje ulga prorodzinna na dzieci i jej przyjrzymy się bliżej. Ulga na internet po obostrzeniu przepisów stała się odliczeniem dla niewielu i tylko garstka podatników może z niej nadal korzystać. Odliczyć możemy także ulgę rehabilitacyjną czy też z tytułu wpłat na IKZE (indywidualne konto zabezpieczenia emerytalnego).

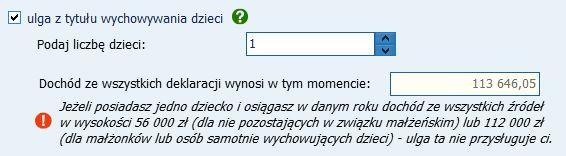

W naszym przykładzie korzystamy tylko z odliczenia ulgi na dziecko. Pamiętajmy, że od czasu rozliczeń za 2013 rok ograniczono możliwość skorzystania z ulgi na jedno dziecko, jeśli rodzic zarabia powyżej 56 tys. zł rocznie, a małżeństwo łącznie powyżej 112 tys. zł.

Jeśli wspólne dochody naszego małżeństwa przekroczą pułap 112 tys. zł (a tak się stało) ulga na ich jedyne dziecko nie zostanie rozliczona i nie otrzymają zwrotu z tego tytułu. Program pokazuje komunikat przypominający o limicie dochodów. Jeśli go przekroczyliśmy, należy odznaczyć wybór ulgi na dziecko.

Dla małżeństw, które mają co najmniej dwójkę dzieci, limit dochodów nie obowiązuje. Przy wyborze ulgi prorodzinnej, program obok deklaracji PIT-37 automatycznie wygeneruje załącznik PIT/O.

Krok 6 Wybór OPP dla przekazania 1 % podatku

Przedostatni element to wskazanie organizacji pożytku publicznego OPP, której chcemy przekazać 1 proc. ze swojego podatku na cele pożytku publicznego. Program pozwala na wybranie OPP z listy sugerowanych 12 organizacji o różnych profilach działalności społecznej.

Krok 7 – Wysyłka przez internet

Program wygeneruje gotowy PIT-37 z ewentualnym załącznikiem PIT/O, jeśli skorzystaliśmy z jakiejś ulgi oraz pokaże ekran podsumowania.

Widzimy, ile wyniósł nasz roczny dochód, kwota 1% dla OPP oraz czy w wyniku rozliczenia otrzymaliśmy nadpłatę (zwrot z Urzędu Skarbowego) czy też niedopłatę podatku (to my będziemy musieli zapłacić dodatkową kwotę na rachunek US).

Teraz pozostaje już tylko złożyć formularz PIT-37 w urzędzie skarbowym. Najszybciej i najwygodniej jest wysłać go online. Po kliknięciu „Dalej” pojawi się podgląd formularza PIT-37. Należy go zapisać, a następnie kliknąć zamieszczony poniżej przycisk „Wyślij jako e-deklaracje”. Jeśli w naszym PIT będą jakieś błędy, to program w tym miejscu wyświetli stosowny komunikat.

W celu weryfikacji tożsamości podatnika i zlecenia wysyłki naszego PIT-37 przez Internet, w tym miejscu będziemy musieli podać kwotę przychodu za poprzedni rok podatkowy 2014 (przepisać z zeszłorocznego PIT-37). Po wysłaniu deklaracji, należy pobrać UPO, czyli Urzędowe Poświadczenie Odbioru. UPO to jedyny dowód dla fiskusa potwierdzający otrzymanie naszego elektronicznego zeznania.

Po wysłaniu elektronicznego PIT-a, podatnik otrzyma numer referencyjny. A on pozwoli pobrać z systemu UPO, po komunikacie „System 200”, czyli po automatycznym sprawdzeniu i zatwierdzeniu poprawności danych identyfikacyjnych i informacyjnych z PIT-a.

UPO stanowi potwierdzenie, że wypełniliśmy obowiązek podatkowy i rozliczenie roczne zostało wysłane do urzędu skarbowego. UPO dla rozliczenia PIT rocznego za 2015 rok należy przechowywać do 31 grudnia 2021 roku.