Publikowane przez Komisję Europejską indeksy koniunktury dają ciekawy wgląd w nastroje biznesowe w całej Unii Europejskiej. Jest to tym ciekawsze, że dane są całkiem świeże – pochodzą z badań listopadowych. Wnioski z badania wskazują, że nastroje w biznesie nie są aż tak złe, jak mogłoby się wydawać, patrząc na skalę restrykcji gospodarczych. Wprawdzie konsumenci raportują wysoki stopień pesymizmu, ale wśród firm nie widać bardzo głębokiego pogorszenia w stosunku do lata. Jest to kolejny dowód na stawianą przeze mnie tezę, że oczekiwanie poprawy koniunktury w 2021 roku stabilizuje sytuację w gospodarce.

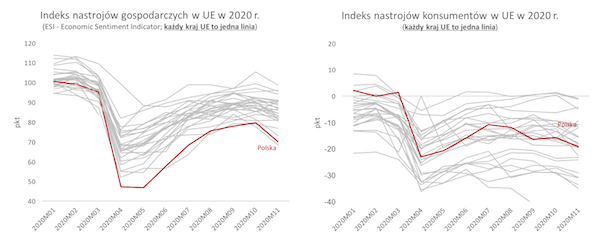

Indeks nastrojów gospodarczych ESI dla całej Unii Europejskiej pogorszył się w listopadzie do 86,6 pkt, wobec 90,2 pkt w październiku. Wszystkie wartości poniżej 100 oznaczają, że ankietowani (konsumenci: 20 proc. wagi, firmy: 20 proc. wagi) częściej wyrażają się pesymistycznie niż optymistycznie o swojej sytuacji. Jak widać na wykresie, pogorszenie nie jest bardzo duże. Tym bardziej, że listopad jest dla epidemicznej jesieni tym czym był kwiecień dla epidemicznej wiosny: szczytem fali zachorowań, szczytem restrykcji gospodarczych i dołkiem koniunktury.

Jednocześnie wśród samych konsumentów widać już istotne pogorszenie, właściwie powrót do nastrojów z kwietnia. Ankietowani obawiają się wzrostu bezrobocia i deklarują niższe wydatki na istotne zakupy.

Jak wyjaśnić fakt, że menedżerowie firm boją się mniej niż jesienią, a konsumenci tak samo? Pominę tutaj oczywisty fakt, że tego typu badania są tylko przybliżeniem rzeczywistości, a nie jej lustrem.

Jedna możliwość jest taka, że menedżerowie nieco lepiej przewidują przyszłość – mają szerszy ogląd sytuacji gospodarczej, szybciej wyczuwają bodźce rynkowe. Widzą, że prawdopodobieństwo zduszenia epidemii w przyszłym roku rośnie, dlatego mają większą skłonność do traktowania bieżącego załamania jako zjawiska czysto przejściowego. Inna możliwość jest taka, że na ankietach wśród konsumentów większe piętno odciskają czynniki psychologiczne: brak bezpośredniego kontaktu z innymi, konieczność przebywania w domu, obawy o własną stabilność finansową.

Ważnym czynnikiem podnoszącym nastroje wśród firm w relacji do sytuacji z wiosny jest zaskakująco dobra kondycja w przemyśle. Wynika ona z faktu, że w skali globalnej nie dochodzi do bardzo dużych zaburzeń w aktywności gospodarczej – nie ma pod tym względem nawet porównania z wiosną, przynajmniej na razie.

Ciekawym zjawiskiem w badaniach Komisji Europejskiej są bardzo słabe wyniki dla Polski. Indeks koniunktury gospodarczej w Polsce jest na niemal najniższym poziomie wśród krajów UE. Z czego to wynika? Nie sądzę, by było to odzwierciedlenie gorszej kondycji polskiej gospodarki w relacji do innych krajów. Indeks był bardzo nisko w Polsce również wiosną, a faktyczne dane o PKB czy bezrobociu pokazały, że Polska należała do krajów najbardziej odpornych na kryzys. Podejrzewam, że może być to bardziej kwestia zróżnicowania branżowego w próbach statystycznych lub reprezentatywności tej próby.

Chcesz codziennie takie informacje na swoją skrzynkę? Zapisz się na newsletter SpotData.

Chcesz samodzielnie analizować dane ekonomiczne? Platforma SpotData to darmowy dostęp do ponad 40 tysięcy danych z polskiej i światowej gospodarki, które można analizować, przetwarzać i pobierać w formie wykresów i tabel do Excela. Sprawdź na: https://spotdata.pl/ogolna.