86 proc. banków centralnych ankietowanych przez BRM angażuje się w badania nad oficjalnym cyfrowym pieniądzem. W ciągu trzech lat nowa forma pieniądza może być dostępna w krajach gromadzących jedną piątą światowej populacji.

Bank Rozliczeń Międzynarodowych opublikował wyniki trzeciej edycji badania dotyczącego cyfrowego pieniądza banku centralnego (CBDC, Central Bank Digital Currency). W sondażu przeprowadzonym w 2020 r. wzięło udział 65 banków centralnych z krajów, które odpowiadają za 72 proc. światowej populacji. 21 instytucji pochodziło z krajów rozwiniętych gospodarczo, a 44 z terytoriów zaklasyfikowanych jako „wschodzące i rozwijające się”.

Banki centralne zapytano o status prac nad oficjalnym cyfrowym pieniądzem. Przypomnijmy, że pojęcie to obejmuje zarówno elektroniczny odpowiednik gotówki (tzw. detaliczny CBDC), czyli nową formę pieniądza, która jest bezpośrednio zobowiązaniem banku centralnego i może służyć do codziennych transakcji, jak i „hurtowy CBDC”, czyli rozwiązanie przygotowane dla sektora finansowego i rozliczania wielkokwotowych transakcji, np. dotyczących aktywów w formie stokenizowanej (czyli cyfrowej).

Banki centralne prą do przodu, mimo pandemii

Epidemia nie spowolniła prac nad innowacjami – taki wniosek można wysnuć z wyników sondażu BRM. 60 proc. spośród ankietowanych instytucji przeszło od badań do praktycznych eksperymentów. Rok wcześniej odsetek ten wynosił 42 proc. 14 proc. znajduje się na etapie prac wdrożeniowych i programów pilotażowych. Do jakichkolwiek działań dotyczących CBDC przyznaje się 86 proc. spośród badanych banków centralnych.

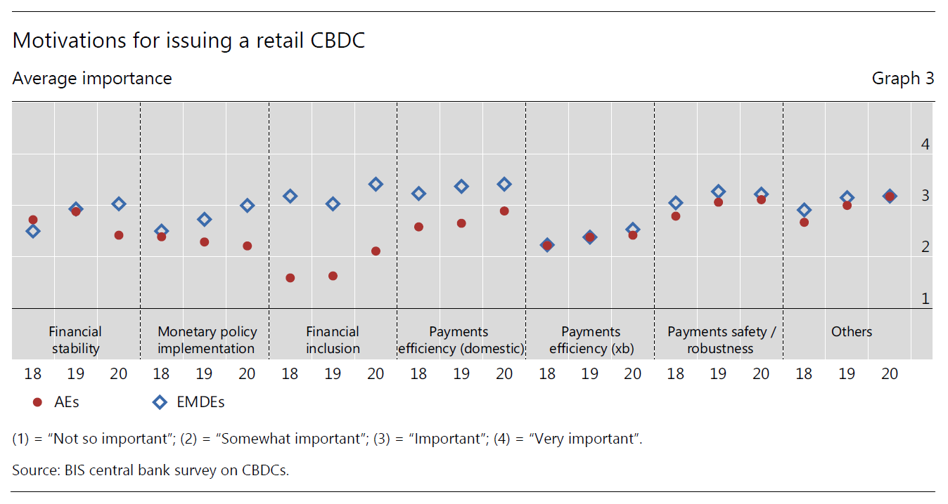

Jak zauważają autorzy badania, motywacje prac nad cyfrowym pieniądzem są zróżnicowane w zależności od typu gospodarki. W krajach rozwijających się ważnym uzasadnieniem jest finansowa inkluzja, czyli poszerzenie dostępu do usług finansowych. Przykładem może być pierwsze wdrożenie CBDC na Wyspach Bahama, gdzie za cel postawiono sobie włączenie do systemu finansowego populacji rozsianej na dziesiątkach wysp.

W obu typach gospodarek jako istotne wskazywano motywacje odnoszące się do sprawności systemu płatniczego – efektywność, bezpieczeństwo oraz wydajność płatności. BRM odnotowuje, że w wynikach sondażu przewijał się także wątek suwerenności monetarnej w obliczu zagrożenia „cyfrową dolaryzacją” i powstawaniem prywatnych cyfrowych walut bazujących na obcych walutach (np. projekt Diem powiązany z Facebookiem). „Inną ważną motywacją podkreśloną przez kilka banków centralnych jest zapewnienie dostępu do pieniądza banku centralnego gospodarstwom domowym i przedsiębiorstwom w obliczu zmniejszającej się roli gotówki w transakcjach” – wskazano w raporcie.

Znacznie większe zainteresowanie wśród banków centralnych wzbudza detaliczna forma CBDC niż cyfrowy pieniądz tworzony na potrzeby sektora finansowego. W przypadku hurtowego e-pieniądza wśród głównych motywów prac rozwojowych wymienia się zwiększenie efektywności rozliczeń transgranicznych, wsparcie rozwoju rynku kapitałowego i wzmocnienie „cyberodporności” systemu.

Rozwijające się gospodarki są bardziej zaawansowane

Banki centralne w krajach rozwijających się są silniej zmotywowane do rozwijania CBDC, wynika z analizy BRM. Znajduje to swoje odbicie w osiągniętych stadiach prac nad wdrożeniem cyfrowego pieniądza. Spośród ośmiu banków deklarujących zaawansowany etap prac, aż siedem pochodzi z grupy „wschodzących rynków”.

W sondażu, po raz trzeci, zapytano także o kwestie prawne. 26 proc. badanych banków centralnych wskazuje, że prawo w obecnym kształcie nie daje im możliwości emitowania nowej formy pieniądza. 48 proc. wciąż nie ma pewności, czy regulacje pozwalają na wdrożenie CBDC. BRM dostrzega jednak, że w tej dziedzinie odnotowano postępy – w kilku krajach trwają prace nad rozstrzygnięciem tej kwestii.

60 proc. respondentów-banków centralnych deklaruje, że prawdopodobnie nie wprowadzi na rynek cyfrowego pieniądza w dającej się przewidzieć przyszłości. „Ta trzymająca się na uboczu większość topnieje z biegiem czasu, głównie poprzez zmniejszający się odsetek banków oceniających, że taki scenariusz jest "bardzo mało prawdopodobny” – wskazano w raporcie BRM. Podobnie jak w poprzedniej edycji badania, deklaracje banków centralnych pewnych wdrożenia CBDC w najbliższych trzech latach dotyczą terytoriów gromadzących około jednej piątej światowej populacji.

„Kryptowaluty to rozwiązanie niszowe”

W badaniu zapytano banki centralne także o oceny dotyczące kryptowalut oraz tzw. stablecoins. Większość respondentów wskazała, że kryptowaluty pozostają produktem o niszowych zastosowaniach, zarówno w transakcjach wewnątrz kraju, jak i płatnościach transgranicznych. Wskazywano jednak na wyjątki – potencjał w sytuacjach, gdy zaufanie do instytucji publicznych zostaje nadszarpnięte.

Stabilne kryptowaluty (stablecoiny) budzą większe zainteresowanie i są analizowane przez banki centralne. W porównaniu z 2019 r. wzrósł odsetek instytucji przyznających się do śledzenia tego zjawiska.