Podczas wirtualnych zakupów w zagranicznych sklepach najpopularniejszym i najwygodniejszym narzędziem płatności jest karta. Aby skorzystać z możliwości płacenia w sieci plastikiem, wcale nie musimy starać się o kartę kredytową czy wirtualną. Często wystarczy zwykła debetówka, której używamy na co dzień w sklepach i bankomatach.

Podczas wirtualnych zakupów w zagranicznych sklepach najpopularniejszym i najwygodniejszym narzędziem płatności jest karta. Aby skorzystać z możliwości płacenia w sieci plastikiem, wcale nie musimy starać się o kartę kredytową czy wirtualną. Często wystarczy zwykła debetówka, której używamy na co dzień w sklepach i bankomatach. - Karty kredytowe wymagające podpisania umowy kredytowej i otrzymania limitu kredytowego. Z przyznanego limitu można korzystać, spłacając go wedle uznania, jednak za zadłużenie utrzymujące się dłużej (poza tzw. okresem bezodsetkowym) wydawca karty będzie pobierał odsetki.

- Karty debetowe powiązane są z rachunkiem bankowym. Wbrew nieco mylącej nazwie, nie dają one możliwości przekroczenia salda konta – zapłacić możemy tylko tyle, ile środków jest na rachunku.

- Coraz rzadziej spotykane w Polsce karty charge. Działają one podobnie jak telefon komórkowy na abonament – co miesiąc otrzymujemy zestawienie transakcji dokonanych kartą (jak rachunek telefoniczny) i musimy uregulować zobowiązanie.

- Karty przedpłacone przypominające kartę debetową. Są połączone z rachunkiem technicznym, który zasila się przy zakupie karty, lub doładowuje później przelewami. Karty te nie są przypisane konkretnej osobie, mogą być np. przekazywana jako prezent.

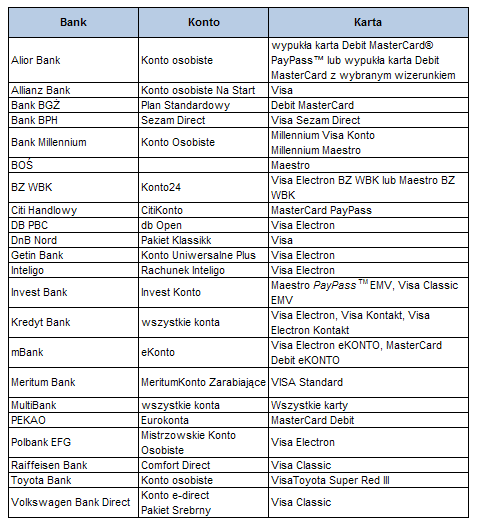

Płaska karta też się przyda w internecie

Do dziś można spotkać się z przesądem, że w internecie można zapłacić tylko kartą wypukłą. Jego źródłem jest prawdopodobnie fakt, że pierwsze karty kredytowe na polskim rynku były wypukłe. Tymczasem wypukłość nie ma związku ze sposobem rozliczania karty. Dziś w ofertach banków spotkamy zarówno płaskie kredytówki, jak i wypukłe karty debetowe. O tym, czy kartą można będzie płacić w Internecie, decyduje wydawca i organizacja płatnicza. Karty płaskie, takie jak Visa Electron czy Maestro, kiedyś nieprzydatne w sieci, od kilku lat mogą być stosowane jako forma płatności w wirtualnych sklepach. Nie oznacza to jednak, że każdy bank wykorzystuje te możliwości i daje swoim klientom dostęp do transakcji internetowych. Niektóre z kart wypukłych, z kolei, mają zablokowaną przez wydawcę opcję płatności w sieci.

Źródło: Banki (stan na 2.2.2011)

Zachowaj ostrożność, płacąc kartą w sieci

Większość podstawowych kart debetowych wydawanych do kont osobistych pozwala płacić za zakupy w internecie. W niektórych instytucjach początkowe limity transakcji internetowych są wyzerowane i próbując kupić coś w sieci, spotkamy się z odmową. Należy wówczas w serwisie bankowości internetowej lub na infolinii ustawić maksymalną wysokość transakcji bez fizycznego przedstawienia karty.

Decydując się na użycie karty debetowej w internecie trzeba mieć świadomość, że gdyby dane potrzebne do dokonywania wirtualnych zakupów dostały się w niepowołane ręce, na niebezpieczeństwo narażone będą środki, które posiadamy na koncie osobistym (plus ewentualny limit kredytowy w ROR). Z tego względu używanie podstawowej karty debetowej do ROR jako narzędzia płatności w sieci jest ryzykowne. W razie konieczności reklamowania transakcji, nasze środki będą zablokowane przez dłuższy czas i może to zachwiać równowagą domowego budżetu.

Jeśli zakupów internetowych dokonujemy sporadycznie, głównie w renomowanych e-sklepach, to wspomniane niebezpieczeństwo jest nikłe. Większą ostrożność należy zachować w przypadku wirtualnych transakcji w zagranicznych sklepach, zwłaszcza mniejszych, które nie korzystają z usług wyspecjalizowanych w e-płatnościach agentów rozliczeniowych.

|

Raport Bankier.pl Jak wygodnie i bezpiecznie płacić w internecie, ile trwa realizacja przelewu, co to jest chargeback. |

Osobna karta do internetu – czy to dobry pomysł?

Dla ceniących bezpieczeństwo i regularnie korzystających z udogodnień elektronicznego handlu, wartą rozważenia opcją są przedpłacone karty wirtualne, przeznaczone wyłącznie do transakcji wykonywanych zdalnie. Karta taka nie musi przypominać zwykłej karty płatniczej. Posiadacz otrzymuje tylko numer, datę ważności oraz kod CVV2/CVC2. Usługę taką oferuje kilka polskich banków. W niektórych otrzymamy namacalną plastikową kartę (np. eKarty mBanku), w innych cały proces, łącznie z wydaniem instrumentu płatniczego odbywa się w sieci (np. karta internetowa bez plastiku w BZ WBK).

Zaletami kart wirtualnych są:

- możliwość zasilania rachunku tylko przed dokonaniem transakcji,

- oddzielenie środków na e-zakupy od domowego budżetu,

- możliwość wyboru waluty rozliczania transakcji (w niektórych bankach), opcja przydatna dla kupujących często za granicą,

- bezpieczne przechowywanie danych karty – karta wirtualna nigdy nie zostanie użyta w fizycznym świecie, a więc numeru karty nie pozna nikt poza posiadaczem.

Czasy, gdy karta płatnicza pozwalająca na internetowe zakupy była w Polsce dobrem rzadkim, na szczęście minęły. Przyczyniła się do tego zmiana podejścia organizacji płatniczych do produktów takich jak Visa Electron czy Maestro, ale także dynamiczny rozwój rynku kart wirtualnych i przedpłaconych. Dziś w sieci każdy może płacić plastikiem, nawet gdy jest to plastik tylko w przenośni.

Michał Kisiel

Analityk Bankier.pl

m.kisiel@bankier.pl

Zobacz też:

» Jak wygodnie płacić za e-zakupy

» Kiedy dojdzie mój przelew?

» Kiedy liczy się czas – ekspresowe płatności

» Jak wygodnie płacić za e-zakupy

» Kiedy dojdzie mój przelew?

» Kiedy liczy się czas – ekspresowe płatności

Źródło: