Liberalizacja zasad upadłości konsumenckiej szybko przyniosła widoczne skutki. Zgodnie z danymi Centralnego Ośrodka Informacji Gospodarczej, od 1 stycznia do 16 czerwca 2015 r. sądy zadecydowały o upadłości 497 konsumentów. W trakcie czterech lat obowiązywania poprzednich przepisów, "upadło" tylko 87 osób nieprowadzących działalności gospodarczej.

Bardziej liberalne zasady upadłości konsumenckiej wzbudzają ciekawość m.in. wśród "frankowców". Niestety tylko część osób zainteresowanych procedurą upadłościową, zdaje sobie sprawę z jej ograniczeń i konsekwencji.

Na upadłość i oddłużenie może liczyć niewypłacalny kredytobiorca

Zgodnie ze swoją nazwą, upadłość konsumencka jest zarezerwowana tylko dla osób nieprowadzących działalności gospodarczej (tzw. konsumentów). Konsument uczestniczący w procedurze upadłościowej musi mieć miejsce zamieszkania lub majątek na terenie Polski. Z nowych zasad upadłości nie skorzystają aktywni przedsiębiorcy (nawet wtedy, gdy dług ma charakter prywatny). Osoby prowadzące działalność gospodarczą dopiero po roku od wykreślenia swoich danych z rejestru CEIDG, mogą wnioskować o upadłość konsumencką.

Podstawową przesłanką do ogłoszenia upadłości jest niewypłacalność konsumenta. Taki stan występuje, gdy dana osoba z przyczyn finansowych nie może regulować bieżących zobowiązań (np. rat kredytu). W praktyce uznaje się, że brak spłaty dwóch lub trzech kolejnych rat jest już dowodem na niewypłacalność.

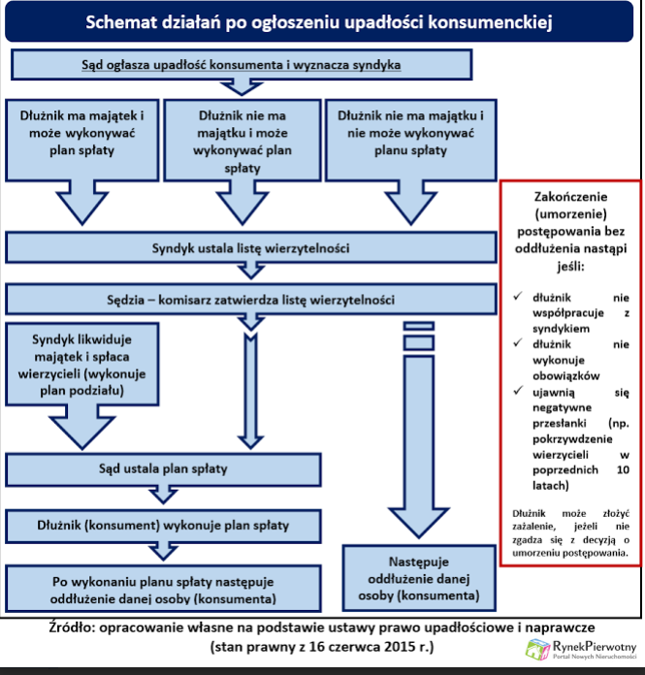

Przeszkodą w rozpoczęciu procedury upadłościowej nie będzie obecność tylko jednego wierzyciela, trwające postępowanie egzekucyjne lub brak majątku podlegającego egzekucji komorniczej (patrz poniższy schemat). Ustawodawca przewiduje natomiast inne ograniczenia. Na sądowe oddłużenie nie mogą liczyć konsumenci, którzy:

-

doprowadzili do swojej niewypłacalności (lub istotnie zwiększyli jej rozmiar) w sposób umyślny albo na wskutek rażącego niedbalstwa

-

dokonali czynności, która skutkowała pokrzywdzeniem wierzycieli, a sąd prawomocnie stwierdził ten fakt w minionych 10 latach

-

w ciągu ostatnich 10 lat jako przedsiębiorcy nie zgłosili wniosku o upadłość (mimo obowiązku ustawowego)

-

w trakcie minionych 10 lat ze swojej winy doprowadzili do umorzenia postępowania upadłościowego (np. na wskutek niewykonywania obowiązków)

-

podczas ostatnich 10 lat korzystali już z upadłości konsumenckiej, która zakończyła się całkowitym lub częściowym oddłużeniem

-

w trakcie minionych 10 lat ze swojej winy doprowadzili do uchylenia planu spłaty

-

podali w swoim wniosku nieprawdziwe lub niepełne dane, a stwierdzone błędy były istotne

W trzech wymienionych sytuacjach (patrz punkt 2, 5 i 7), sąd może warunkowo zadecydować o upadłości konsumenta, powołując się na względy słuszności lub względy humanitarne. Ustawodawca nie sprecyzował, o jakich względach mowa, więc sędziowie mają spory zakres swobody decyzyjnej. Podobny problem dotyczy punktu pierwszego (patrz powyżej). W kwestii rażącego niedbalstwa dłużnika, stanowisko sądów może być dość zróżnicowane.

Pozostanie w dotychczasowym lokum nie zawsze będzie możliwe

Nawet kredytobiorcy, którzy mają dużą szansę na pozytywne rozpatrzenie wniosku o upadłość, przed złożeniem takiego pisma powinni rozważyć wszystkie konsekwencje. Pomyślne zakończenie procedury upadłościowej skutkuje częściowym lub całkowitym umorzeniem długów (patrz poniższy schemat). Upadłość konsumencka ma jednak wiele skutków, które są mniej korzystne dla dłużnika. Trzeba pamiętać o tym, że:

-

dłużnik będzie mógł zachować swoje lokum tylko wtedy, gdy zawrze odpowiedni układ z wierzycielem albo propozycję układu zaakceptuje większość wierzycieli

-

po ogłoszeniu upadłości zarząd nad całym majątkiem dłużnika przejmuje syndyk

-

syndyk może sprzedać wszystkie składniki majątku (poza rzeczami, które zostały wyłączone ze sprzedaży na mocy układu lub przepisów kodeksu postępowania cywilnego - art. 829 KPC)

-

"upadły" dłużnik może zawierać tylko drobne umowy związane z codziennymi czynnościami (np. kupować żywność)

-

postępowanie upadłościowe zakończy się bez oddłużenia jeśli dłużnik nie podejmuje współpracy z wierzycielami i syndykiem (patrz poniższy schemat)

-

po ogłoszeniu upadłości konsumenta wszystkie jego kredyty stają się wymagalne w pełnej wysokości (nawet te spłacane bez opóźnień)

-

dłużnik otrzyma wynagrodzenie za pracę tylko w części niepodlegającej zajęciu

-

wynagrodzenie syndyka, które ze swojego majątku pokrywa dłużnik, jest ustalane przez sąd (jego wysokość w II kw. 2015 r. waha się od 1035 zł do 16 554 zł)

Konsument musi również zdawać sobie sprawę, że po oddłużeniu na pewno nie będzie atrakcyjnym klientem dla kredytodawców. Osoby, które wcześniej skorzystały z upadłości konsumenckiej, powinny spodziewać się poważnych problemów przy wnioskowaniu o kredyt lub pożyczkę.

Rząd już wprowadził zmiany w zasadach upadłości konsumentów

Ubiegłoroczna modyfikacja zasad upadłości konsumenckiej, została dość dobrze przyjęta przez środowisko prawnicze i opinię publiczną. Mimo tego, rząd zdecydował się na kolejne zmiany prawne. Ich wprowadzenie jest przesądzone, ponieważ Prezydent już podpisał ustawę prawo restrukturyzacyjne. Wspomniany akt prawny przewiduje między innymi możliwość złożenia wniosku o upadłość przez wierzycieli konsumenta (od 1 stycznia 2016 r.). W przypadku upadłości wnioskowanej przez wierzycieli, będą obowiązywały nieco inne zasady (np. postępowanie na wniosek wierzyciela nie zostanie umorzone po nieprawidłowym zachowaniu dłużnika).

Andrzej Prajsnar - RynekPierwotny.pl