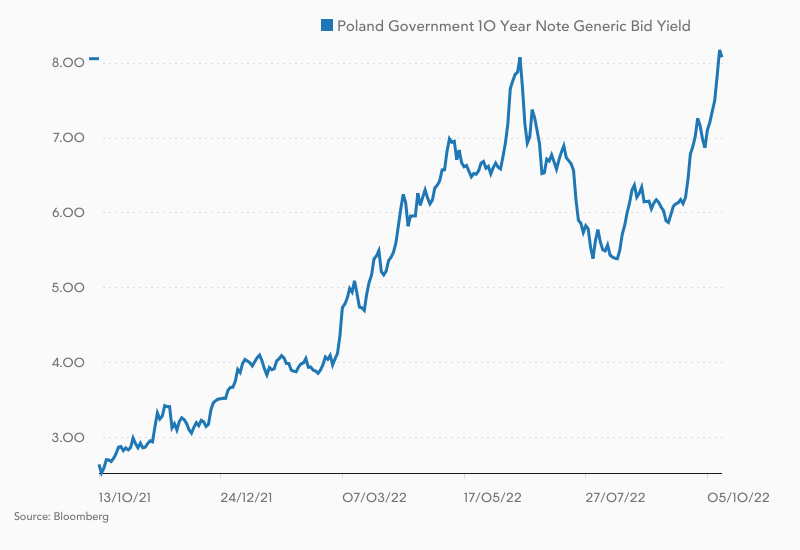

Rentowności 10-letnich obligacji rządu Polski ustanowiły nowy rekord, nieznacznie przewyższając szczyt z czerwca. Polski dług przynosi już ponad 8% rentowności (YTM), co można postrzegać albo jako okazję inwestycyjną, albo jako brak zaufania rynku wobec polityki budżetowej państwa.

W środę przed południem rentowność 10-letnich obligacji Skarbu Państwa wspięła się na rekordowe 8,19%. Nigdy wcześniej w sięgającej 2005 roku historii notowań tego typu papierów nie zanotowano tak wysokiej rentowności. Nawet po upadku banku Lehman Brothers parametr ten zatrzymał się na 7,81%. Wzrost rentowności obligacji sygnalizuje spadek jej ceny rynkowej.

W ten sposób minimalnie przekroczony został poprzedni rekord, który padł w połowie czerwca, gdy dochodowość polskich 10-latek dotarła do 8,125%. Późniejszy spadek do 5,4% opierał się o nadzieje na to, że inflacja CPI osiągnie swój szczyt w miesiącach letnich, a następnie zacznie się obniżać. Wtedy też RPP mogłaby przestać podnosić stopy procentowe.

Zobacz także

- Krajowy rynek długu (i ogólnie region) zachowywały się ostatnio w oderwaniu od rynków bazowych. Po przecenie SPW w tym miesiącu wyceniany poziom docelowych stóp NBP jest już raczej zbyt wysoki względem scenariusza kreślonego w komentarzach z RPP. Tym niemniej dane o szczegółach CPI z kraju, czy prawdopodobny powrót rentowności na rynkach bazowych do wzrostu, sugerują utrzymanie presji na wyższe dochodowości SPW - napisali ekonomiści ING Banku Śląskiego.

Teraz już wiemy, że tamte nadzieje okazały się płonne. Inflacja nie dość, że jeszcze przyspieszyła w sierpniu i we wrześniu, to jesienią lub zimą niemal z pewnością przekroczy 20%. W takich warunkach trudno oczekiwać, aby RPP na dłużej wstrzymała się z dalszymi podwyżkami stopy referencyjnej NBP. Rynek kontraktów FRA zakłada, że w perspektywie kolejnych 6-9 miesięcy krótkoterminowa stopa procentowa w Polsce wzrośnie w pobliże 8% z obecnych 7,21% (WIBOR 3M). To jednak wciąż mniej niż w czerwcu, gdy oczekiwano podwyżki aż do 8,75%.

Obligacyjna klęska

Imponuje nie tylko sam poziom rynkowych stóp procentowych w Polsce, ale przede wszystkim dynamika ich wzrostu. Jeszcze rok temu papiery 10-letnie płaciły nieco ponad 2%, a dwa lata temu raptem 1,1%. Wartości te były wówczas śmiesznie niskie i w otoczeniu szybko rosnącej inflacji błyskawicznie poszły w górę, przynosząc bezprecedensowe straty posiadaczom polskiego długu. Uważane za „bezpieczne” fundusze polskich obligacji przez ostatni rok średnio przyniosły 8,9% strat. W kategorii „polskie papiery dłużne długoterminowe” stopy zwrotu za ostatnie 12 miesięcy rozciągają się od -8,9% do -21,9%. Takich wyników „nie powstydziłyby się” uważane za ryzykowne fundusze akcji podczas umiarkowanie ostrej bessy.

| Obligacja | 13.10.2022 | Rok temu |

|---|---|---|

| 2-letnia | 8,04% | 1,65% |

| 3-letnia | 8,12% | 1,72% |

| 4-letnia | 8,20% | b.d. |

| 5-letnia | 8,21% | 2,15% |

| 6-letnia | 8,10% | b.d. |

| 7-letnia | 8,12% | 2,20% |

| 9-letnia | b.d. | b.d. |

| 10-letnia | 8,06% | 2,55% |

| Źródło: Investing.com | ||

Przeszło 8-procentowe rentowności oferują zresztą nie tylko papiery 10-letnie. Powyżej ósemki notowana jest dziś praktycznie cała polska krzywa rentowności, od obligacji 2-letnich poczynając, a na 10-latkach kończąc. Podobnie jak w poprzednich miesiącach najwyższą dochodowością cechują się papiery 4- i 5-letnie, płacące ok. 8,25%.

Pomimo rekordowo wysokich rentowności polskiego długu, analitycy z krajowych banków nie przewidują pogłębienia obligacyjnej bessy. - Na koniec 2022 r. dochodowości polskich 2-letnich obligacji wyniosą 7,50 proc., 5-letnich 7,20 proc. a 10-letnich 7,00 proc. Chociaż do końca roku zakładamy utrzymanie się notowań papierów w okolicach bieżących poziomów, to spodziewamy się jednocześnie podwyższonej zmienności ze względu na wysokie ryzyko gospodarcze i geopolityczne - prognozuje PKO BP w "Kwartalniku rynku stopy procentowej". Ta prognoza raptem sprzed tygodnia już dziś wygląda na bardzo optymistyczną.

Okazja czy ostrzeżenie?

- Zakładamy, że w najbliższych miesiącach oczekiwania odnośnie kontynuacji cyklu podwyżek stóp procentowych się utrzymają. Przemawia za tym m.in. rosnąca inflacja, która naszym zdaniem do końca roku ustabilizuje się blisko 17 proc. r./r. i osiągnie szczyt w przedziale 19-20 proc. w I kw. 2023 r. - stwierdzili eksperci PKO BP. Na rzecz stabilizacji cen polskiego długu ma też działać pogarszająca się koniunktura gospodarcza, zachęcająca inwestorów do zakupu względnie bezpiecznych papierów oferowanych przez Skarb Państwa.

- Głównym nabywcą papierów zapewne pozostaną inwestorzy zagraniczni, natomiast popyt ze strony krajowych instytucji finansowych pozostanie umiarkowany - oceniają w PKO BP.

W takim kraju jak Polska, która przez światowy kapitał wciąż traktowana jest jak rynek wschodzący, rosnąca rentowność długoterminowych obligacji skarbowych jest traktowana nie tylko jako nasilenie oczekiwań inflacyjnych, ale też jako spadek wiarygodności kredytowej państwa. Póki co o tym drugim zbyt często się nie mówi. Wzrost rentowności obligacji skarbowych jest zjawiskiem globalnym. 10-letnie obligacje niemieckie płacą obecnie 2,3% (najwięcej od przeszło 10 lat), a amerykański 3,9% (a jeszcze dwa dni temu było to ponad 4%, czyli najwięcej od 2010 r.).

Jeśli założymy, że rząd Polski nie będzie miał problemów z wiarygodnością kredytową i że na początku 2023 roku inflacja rzeczywiście zacznie się obniżać i w dłuższej perspektywie powróci do 2,5-procentowego celu inflacyjnego NBP (co jednak może nastąpić dopiero w roku 2025), to papier płacący rok w rok 8% może wyglądać atrakcyjnie.

Inwestor indywidualny zasadniczo dysponuje dwoma sposobami uzyskania ekspozycji na polskie obligacje skarbowe. Pierwszym jest samodzielny zakup tych papierów na rynku Catalyst, gdzie obecnie notowanych jest 31 serii obligacji SP oraz papiery wyemitowane przez Bank Gospodarstwa Krajowego i Polski Fundusz Rozwoju. Drugim sposobem jest zakup jednostek funduszy obligacyjnych. Tu mamy do wyboru długą listę aktywnie zarządzanych funduszy otwartych (FIO) oraz fundusze pasywne: „tradycyjny” SFIO inPZU Polskie Obligacje oraz pierwszy polski obligacyjny ETF od Beta Securities, odzwierciedlający giełdowy indeks TBSP mierzący ceny stałokupowanych obligacji notowanych na rynku Catalyst.

KK