Brak odpowiedniego monitoringu rynku, zbyt późna reakcja na zagrożenia dla praw konsumentów i niewystarczające wyposażenie w narzędzia prawne – to zdaniem Najwyższej Izby Kontroli główne grzechy organów administracji publicznej, które dały bankom możliwość stosowania nieuczciwych praktyk w stosunku do kredytobiorców zaciągających zobowiązania powiązane z obcymi walutami.

Najwyższa Izba Kontroli opublikowała raport, w którym przyjrzała się działaniom instytucji publicznych dotyczącym kredytów opartych na walutach obcych. Jak wskazano w dokumencie, przyczyną włączenia tego zagadnienia do planów kontroli były m.in. „liczne postulaty obywateli”.

„Przy udzielaniu kredytów miały miejsce niewłaściwe praktyki banków, w tym zawieranie w umowach kredytowych niedozwolonych postanowień umownych, pozwalających na jednostronne kształtowanie przez banki, na niejasnych zasadach, wysokości oprocentowania lub kursów, po jakich przeliczane były udzielane kredyty lub spłacane raty” – podkreśla NIK, stwierdzając, że dobrze działający system ochrony konsumentów powinien szybko wyeliminować tego rodzaju odchylenia.

Tymczasem, zdaniem Izby, część banków nie zrezygnowała ze stosowania klauzul niedozwolonych, a kredytobiorcy muszą indywidualnie dochodzić swoich roszczeń przed sądami. Do przyjrzenia się sprawie skłoniła NIK również skala zjawiska. W latach 2005-10 zawarto blisko 1 mln umów kredytowych opartych o indeksację lub waloryzację do waluty obcej. Kredytobiorcy wzięli na siebie ryzyko, niczym nieograniczone, skutków wzrostu kursu franka szwajcarskiego czy euro. Dla części z nich zmaterializowało się ono w postaci skoku wartości długu wyrażonego w złotych powyżej pierwotnie zaciągniętego kredytu.

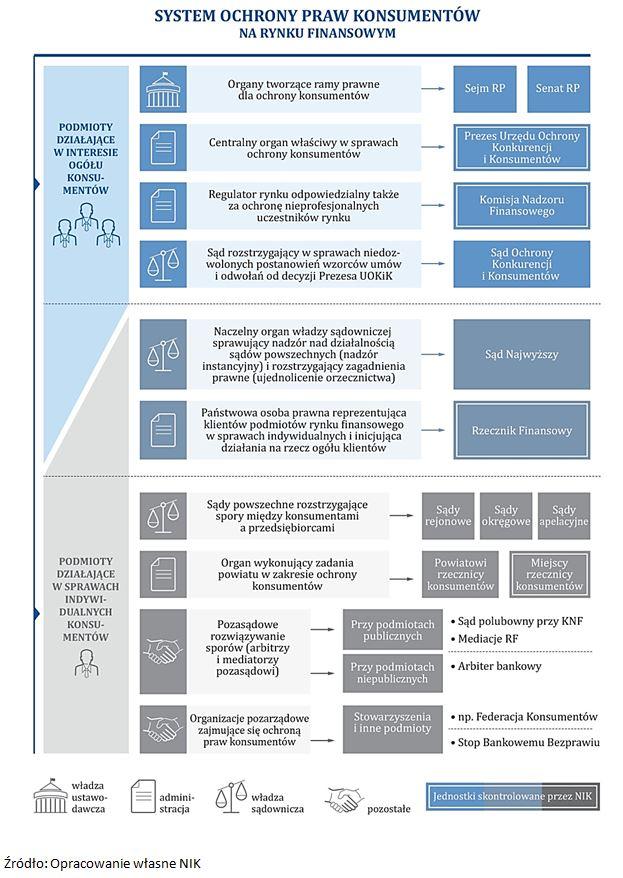

Najwyższa Izba Kontroli przyjrzała się obszarowi, który leży w kompetencjach tej instytucji. Kontrola objęła zatem tylko działania instytucji publicznych chroniących prawa konsumentów. W tej grupie mieści się UOKiK, KNF i Rzecznik Finansowy. Dodatkowo sprawdzono działania miejskich rzeczników konsumentów w trzech miastach (Warszawie, Krakowie i Olsztynie). Celem badania miało być uzyskanie odpowiedzi na pytanie, czy państwo skutecznie chroniło konsumentów przed nieuczciwymi praktykami banków.

W dokumencie skrytykowano m.in. bierność Urzędu Ochrony Konkurencji i Konsumentów w latach szczytowej popularności kredytów frankowych oraz słabość nadzoru, który nie miał odpowiednich kompetencji, by szybko zareagować na pojawiający się problem. „Wobec słabości instytucji państwowych, banki uzyskały korzyści, wynikające ze stosowania niedozwolonych postanowień umownych. Tymczasem przy sprawnie działającym systemie ochrony konsumentów praktyki te powinny były zostać szybko wyeliminowane” – wskazuje NIK, podsumowując wyniki kontroli.

UOKiK – zbyt bierny w obliczu narastania problemu

NIK wskazuje, że UOKiK „nierzetelnie prowadził monitoring usług bankowych” i nie zdołał przed 2008 r. dostrzec ryzyka, jakie rodzą kredyty oparte na walutach obcych. Instytucja reagowała tylko na skargi konsumentów, a mimo że leżało to w zakresie zadań jednego z departamentów, nie prowadziła aktywnego rozpoznania zmian na rynku.

Późniejsze działania UOKiK-u były nieco bardziej zdecydowane – kontrolowano wzorce umowne stosowane przez banki, co zakończyło się serią wpisów do rejestru klauzul niedozwolonych. „W trakcie kontroli UOKiK nie był w stanie przedstawić kontrolerom kompletnej listy klauzul dotyczących kredytów objętych ryzykiem walutowym, wprowadzonych do rejestru w wyniku powództw skierowanych przez prezesa UOKiK-u oraz w sprawach, w których Prezes Urzędu nie był powodem. Pomimo wniosku NIK sformułowanego po kontroli przeprowadzonej w 2013 r., Prezes UOKiK-u nie dołożył należytej staranności, by doprowadzić do poprawy funkcjonalności tego rejestru” – wskazano w raporcie NIK.

W podsumowaniu wyników kontroli stwierdzono, że wynikiem działań UOKiK-u było przede wszystkim doprowadzenie do zaprzestania stosowania danej praktyki przez bank w przyszłości. Banki uzyskały jednak nienależne korzyści kosztem konsumentów, a usunięcie skutków tych praktyk wymagało od klientów samodzielnej konfrontacji z kredytodawcą w sądzie.

Lista uwag pod adresem UOKiK obejmuje także spóźnione i niesystematyczne działania edukacyjne oraz nierzetelnie prowadzone postępowania w niektórych sprawach. Nieco bardziej przychylnie oceniono późniejsze wsparcie świadczone kredytobiorcom oraz inicjatywy legislacyjne urzędu.

KNF bez odpowiednich narzędzi

Zdaniem NIK, Komisja Nadzoru Finansowego jako pierwsza z instytucji państwowych dostrzegła niebezpieczeństwa związane z kredytami opartymi na walutach obcych. W raporcie podkreślono, że UKNF zidentyfikował szereg ryzyk, w tym:

- niedozwolonych postanowień umownych dotyczących klauzul waloryzacyjnych i indeksacyjnych – w I połowie 2008 r.,

- nieuczciwych praktyk rynkowych w zakresie spreadów walutowych – w II połowie 2008 r.,

- niedozwolonych postanowień wzorców umów zmieniających umowy kredytowe – w II połowie 2013 r.,

- nieuczciwych praktyk banków w zakresie stosowania ujemnych stawek LIBOR – w I połowie 2015 r.,

- nieuczciwych praktyk banków w zakresie ubezpieczenia niskiego wkładu własnego – w I połowie 2016 r.

„Ryzyka te zostały zidentyfikowane w wyniku doraźnych działań nadzorczych, na ogół przy okazji wykonywania zadań na rzecz zapewnienia stabilności sektora bankowego lub w wyniku skarg. Po przekazaniu do UOKiK informacji o ich wystąpieniu nie były one monitorowane tak systematycznie i w takiej skali, jak ryzyko kredytowe” – wskazano w dokumencie.

Nadzór jednak nie posiadał odpowiednich narzędzi, by chronić uczestników rynku. Działania KNF określono jako „ostrożne i ograniczone”, a w efekcie niewystarczające, żeby wyeliminować nieprawidłowości w okresie najszybszego wzrostu sprzedaży „frankowych” kredytów hipotecznych. NIK wskazał m.in., że UKNF nie zakwestionował treści żadnej z reklam dotyczącej kredytów opartych na walutach obcych.

Jako nieskuteczne określono także działania nadzorcze, które miały przyhamować ekspansję kredytów „walutowych”, w szczególności kolejne rekomendacje KNF. NIK wskazuje również na ograniczoną przydatność wymogów informacyjnych dotyczących ryzyka walutowego. „Zdaniem NIK, symulacje wysokości rat na podstawie tych założeń nie oddawały rzetelnie skali ryzyka walutowego, jakim były obarczone kredyty zaciągane na okresy wieloletnie, niekiedy przekraczające 30 lat”.

NIK proponuje zmiany w prawie

W raporcie przedstawiono kilka ogólnych propozycji zmian legislacyjnych. Najwyższa Izba Kontroli sugeruje m.in.:

- ustawowe wyeliminowanie skutków pobierania przez banki od konsumentów korzystających z mieszkaniowych kredytów objętych ryzykiem walutowym nienależnych świadczeń z tytułu stosowania w umowach klauzul abuzywnych (po rozstrzygnięciu przez Sąd Najwyższy rozbieżności dotyczących zakresu i skutków abuzywności występujących w umowach),

- wyeliminowanie lub ograniczenie zagrożeń, wynikających z ekspozycji obywateli na ryzyko walutowe, z uwzględnieniem podziału tego ryzyka między banki i kredytobiorców

- doprecyzowanie zadań i uprawnień Komisji Nadzoru Finansowego w zakresie ochrony uczestników rynku finansowego bądź taka redefinicja celów, by mogły być one skutecznie realizowane przy obecnych uprawnieniach,

- wprowadzenie osobistej odpowiedzialności zarządzających instytucjami finansowymi za naruszenie przepisów z zakresu ochrony konsumentów,

- ukształtowanie zasad postępowania cywilnego i mechanizmów ułatwiających konsumentom dochodzenie roszczeń,

- wprowadzenie usprawnień w dochodzeniu roszczeń w postępowaniu grupowym,

- wprowadzenie usprawnień i udogodnień dla konsumentów w postępowaniu upadłościowym.

Jeśli kwestie związane z kredytami opartymi na walutach obcych nie miałyby zostać rozstrzygnięte na drodze ustawowej, konieczne będzie, zdaniem NIK, wzmocnienie skuteczności instytucjonalnego systemu ochrony konsumentów. „Instytucje te powinny wypracować spójny standard informacyjny, tak żeby każdy kredytobiorca mógł od każdej z nich uzyskać wyczerpujące i klarowne wskazówki, w jaki sposób może dochodzić swoich praw oraz by był pokierowany do instytucji publicznej, która pomoże mu w identyfikacji ewentualnych nieprawidłowości w jego umowie kredytowej. Należy przy tym zwrócić uwagę, że organy ochrony konsumentów nie wyczerpały dotychczas możliwości zbiorowego wsparcia konsumentów” – czytamy w raporcie NIK.