Opublikowany właśnie raport AMRON-SARFiN pokazuje wyraźnie hamowanie rynku kredytów hipotecznych. Sytuację ratuje wciąż spore zainteresowanie programem „Rodzina na Swoim”, ale system dopłat kończy swój żywot już za kilka miesięcy.

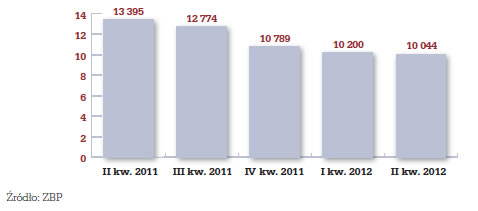

W porównaniu z pierwszym kwartałem 2012 roku w portfelach banków przybyło 49 620 umów kredytowych opiewających na kwotę nieco ponad 10 mld zł. O ile przyrost liczby umów był symboliczny (1,84%), to suma zobowiązań była mniejsza niż na początku roku (o 1,53%). Po raz pierwszy od kilkunastu lat sprzedaż kredytów w drugim kwartale okazała się niższa niż w pierwszych trzech miesiącach roku. To symptom ostrego hamowania na rynku mieszkaniowym.

Wartość nowo podpisanych umów o kredyt w ostatnich kwartałach (w mld zł)

Pożyczamy mniej

Spadek kwoty udzielonych kredytów zestawiony z większą liczbą umów może oznaczać tylko jedno – średnia kwota kredytu się kurczy. W II kwartale bieżącego roku wyniosła ona 202 718 zł i była o 3,17% niższa niż na początku roku. Jeszcze niższa jest przeciętna wysokość zobowiązań zaciąganych w złotych - średnio na 189 tysięcy. O tym, że na kredyt walutowy stać już tylko najzamożniejszych klientów, świadczy wysoka kwota typowego kredytu w euro – ponad 400 tysięcy złotych.

Wśród kredytów udzielonych w II kwartale 2012 zdecydowanie dominują zobowiązania w krajowej walucie. Już 95 na 100 sprzedanych hipotek to kredyty w złotych. W ciągu 3 miesięcy wskaźnik ten wzrósł o ponad 10 punktów procentowych. Kredyty w euro w dalszym ciągu tracą udział w rynku (o 9 pp.), a pozostałe waluty faktycznie przestały się liczyć.

Coraz częściej z udziałem własnym, na krótszy okres

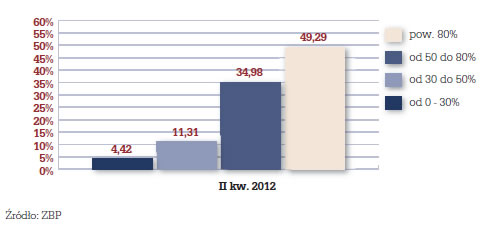

Od kwietnia do czerwca znacząco przybyło hipotek, w których wkład własny kredytobiorcy wyniósł od 20% do 50%. Takie zobowiązania stanowiły ponad 1/3 nowo udzielanych kredytów, a ich udział wzrósł o 2,71 pp. Ubyło hipotek o wskaźniku LTV powyżej 80% (o 1,35 pp.), ale w dalszym ciągu stanowią one niemal połowę zaciąganych zobowiązań.

Struktura wskaźnika LTV dla nowo udzielonych kredytów w II kwartale 2012 r.

Znacząco, o ponad 5 pp., ubyło kredytów udzielanych na okres powyżej 35 lat. Ponad 60% nowo podpisanych umów zawierano na 25-35 lat. W porównaniu z poprzednim kwartałem przybyło jednak kredytów na krótsze okresy – do 15 lat (o 1,7 pp.) i na 15-25 lat (o 3,2 pp.).

„Rodzina na swoim” trzyma się mocno

Rządowy program dopłat do odsetek nadal przyciąga kredytobiorców. W II kwartale udzielono kwotowo o niemal 20% więcej kredytów spod znaku „Rodzina na swoim”. Najszybciej przybywało zobowiązań przeznaczonych na budowę domu jednorodzinnego. Średnia wartość takiego kredytu wyniosła 215 tysięcy złotych, podczas gdy przeciętna kwota zobowiązania przeznaczonego na zakup nieruchomości na rynku wtórnym była o połowę niższa.

Osoby, które chcą skorzystać z rządowych dopłat, mają już niewiele czasu. Koniec programu „Rodzina na swoim” będzie na pewno czynnikiem, który jeszcze bardziej pogrąży hamujący rynek kredytów hipotecznych. Być może rynek mieszkaniowy czeka jeszcze niezła końcówka roku, ale trudno spodziewać się, że w przyszłym roku uda się chociażby utrzymać obecne tempo sprzedaży. Gorsza sytuacja makroekonomiczna oraz utrudniony dostęp do kredytu spowodują, że nie tylko trudniej będzie kupić mieszkanie, ale również sprzedać je na rynku wtórnym.

Michał Kisiel, analityk Bankier.pl