Przy okazji planów wprowadzenia „jednolitego podatku” ruszyła dyskusja nad opodatkowaniem pracowników i przedsiębiorców. Minister Kowalczyk postuluje likwidację liniowej stawki PIT, co oznaczałoby potężną podwyżkę opodatkowania najmniejszych firm.

Tzw. jednolity podatek ma złączyć w jedną daninę „składki” na ZUS i NFZ z „podatkiem dochodowym od osób fizycznych” (PIT). Przy okazji tego ujednolicenia minister Henryk Kowalczyk zaproponował zniesienie liniowej stawki PIT (19%) dla osób prowadzących działalność gospodarczą.

Przy założeniu, że stawka nowej daniny wyniesie ok. 40% od kwot przekraczających 6.000 zł, będzie to oznaczało wzrost obciążeń podatkowych półmilionowej grupy przedsiębiorców o kilkadziesiąt procent.

Zwolennicy „ujednolicenia” argumentują, że obecnie opodatkowanie pracownika jest zdecydowanie wyższe niż jego pracodawcy. W pewnym sensie mają rację: państwo zabiera pracownikowi ok. 40% jego „ubruttowionego” wynagrodzenia (czyli płacy brutto powiększonej o należne „składki” na ZUS).

ReklamaZobacz także

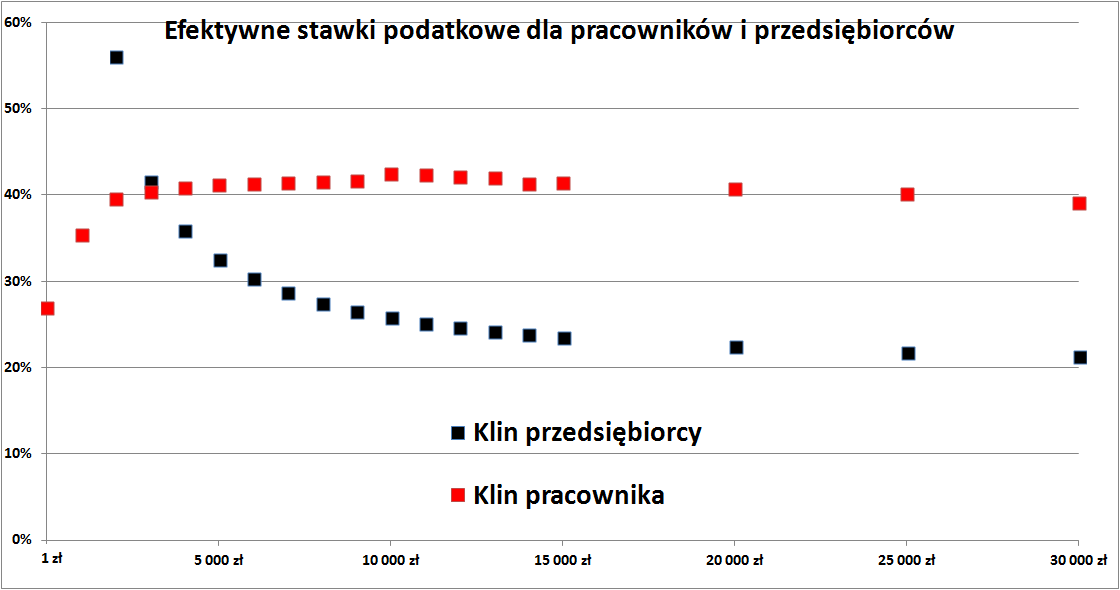

Efektywna stawka opodatkowania przychodów z pracy jest niemal liniowa: zaczyna się od 35,4% dla płac rzędu 1.000 zł miesięcznie (np. za pół etatu) i już przy 2.000 zł brutto osiąga 39,5%. Następnie wzrasta aż do 42,5% przy zarobkach rzędu 10.000 zł brutto miesięcznie. Od tego poziomu tzw. klin podatkowy powoli i nieznacznie maleje wraz ze wzrostem zarobków.

(jeżeli nie widzisz interaktywnego wykresu, kliknij w link do wersji statycznej)

To zasługa limitu 2,5-krotności „przeciętnego wynagrodzenia”, powyżej którego przestaje się płacić składkę emerytalną i rentową. Jednakże podatnik szybko „wpada” w drugi próg podatkowy (32%), więc efektywna degresja podatkowa jest bardzo słaba: przy zarobkach rzędu 30.000 zł brutto miesięcznie (powyżej tej kwoty zarabia 0,22% zatrudnionych) stawka podatku wynosi 39,13% - czyli prawie tyle samo co przy 2.000 zł brutto.

Uprzywilejowanie przedsiębiorców?

Na tle horrendalnie wysokiego opodatkowania pracowników, podatki nałożone na przedsiębiorców nie jawią się jako szczególnie wysokie. Osoby prowadzące jednoosobową działalność gospodarczą co miesiąc płacą stały podatek, zwany „składkami na ubezpieczenia społeczne”. W 2016 roku comiesięczny przelew do ZUS-u opiewa na 1.121,52 złotych. Przedsiębiorca musi go zapłacić niezależnie od tego, czy w danym miesiącu wykazuje jakikolwiek dochód lub przychód. Nawet gdy ma stratę, musi opłacić się ZUS-owi.

Z tego powodu efektywna stawka podatkowa przy dochodzie równym zero zmierza do nieskończoności. Przy dochodzie rzędu 1.000 zł, opodatkowanie przedsiębiorcy wynosi 112,2%! Przy 2.000 zł maleje do „zaledwie” 56,1%. Dopiero po przekroczeniu 3.000 zł klin podatkowy „liniowca” zrównuje się z obciążeniami pracownika. Powyżej 5.000 zł różnica zaczyna być zauważalna i rośnie wraz z uzyskiwanym dochodem. Przy 10.000 zł pracownik płaci 42,5%, a przedsiębiorca 25,7%.

Obok kwotowej stawki ZUS i braku drugiego progu podatkowego najważniejsza różnica leży w podstawie opodatkowania. U pracownika państwo opodatkowuje przychód, a u przedsiębiorcy „dochód”. Oznacza to tyle, że pracownik musi oddać 40% od prawie każdej zarobionej złotówki. A przedsiębiorca płaci 1.152,52 zł „zusu” plus 19% od tego, co zarobi. Tj. od przychodów pomniejszych o to, co da radę „wrzucić w koszty”. Według polskiego fiskusa pracownik etatowy kosztów (prawie) nie ponosi. Wiadomo – żywi się powietrzem i mieszka na drzewach.

Z drugiej strony nie można zrównywać kontraktu o pracę (etat) z prowadzeniem własnego biznesu. Różnica tkwi w ponoszonym ryzyku. Dopóki pracodawca nie zbankrutuje, pracownik może być pewny, że co miesiąc jego konto powiększy się o z góry ustaloną kwotę. Przedsiębiorca nigdy nie wie, ile (jeśli w ogóle) w danym miesiącu zarobi. Zatem trudno w ogóle porównywać ze sobą wysokość stawek podatku od płac i podatku od działalności gospodarczej.

Zresztą byłoby sytuacją kuriozalną, gdyby rząd opodatkował mikrofirmy stawką 40%, a duży biznes (czyli spółki z o.o. i akcyjne) nadal płaciłby 19-procentowy CIT z pełną gamą ulg, zwolnień i podatkowych furtek. W takim układzie polski mały biznes szybko stałby się „wielkim biznesem” (tj. zarejestrowałby się jako spółka z o.o.) albo „inwestorem zagranicznym” (tj. rejestrując firmę np. w Czechach). Tak czy inaczej, fiskus nie zobaczy tych 16 miliardów zł, na które sobie ostrzy zęby.

Zarabia? Znaczy się, bogaty

Przekłamaniem często spotykanym w wypowiedziach polityków (i niestety także w mediach) jest utożsamianie przychodów wyższych od przeciętnych z bogactwem. To kompletne nieporozumienie. Bogactwo jest stanem majątku po odliczeniu długów. A zarobki są strumieniem finansowym, który czasem jest, a czasem go nie ma.

Najbogatsi Polacy na ogół nie płacą podatków dochodowych w Polsce, ani tym bardziej nie opłacają „składek” na ZUS. Ich dochody pochodzą z dywidend i zysków kapitałowych. A ponieważ mają spółki holdingowe zarejestrowane w Holandii czy na Cyprze, z reguły nie płacą też tzw. podatku Belki. I robią to całkowicie legalnie.

Fakt zarabiania np. 15.000 zł brutto miesięcznie, jeszcze nie czyni z ciebie „bogatego”. Nie jest także bogaczem gość, który wyciąga 6.000 zł brutto (4.247,43 zł na rękę, niespełna tysiąc euro). To ludzie – menadżerowie, specjaliści, przedsiębiorcy, prawnicy, lekarze – którzy dopiero mogą stać się bogaci dzięki swojej pracy, talentom czy podejmowanemu ryzyku. Ale jeśli państwo opodatkuje ich stawką 40% od uzyskiwanego przychodu, to szanse na osiągnięcie bogactwa znacząco zmaleją.

Innym sposobem manipulacji jest stwierdzenie typu „bogaci płacą niższe podatki niż biedni” i na tej podstawie żądania podwyżki stawek podatkowych dla lepiej zarabiających. Zresztą po fakcie często okazuje się, że to ci uważający się za „biednych” uszczęśliwiani są podwyżką podatków.

Zestawmy ze sobą bezpośrednie obciążenia podatkowe (tj. ZUS i PIT) zarabiającej 2.000 zł brutto sprzątaczki i przedsiębiorcy z dochodem 10.000 zł brutto miesięcznie. Pomijając ulgi i zwolnienia sprzątaczka w ciągu roku odda państwu 11.432 zł (suma wszystkich „składek” ZUS i zaliczek na podatek dochodowy), czyli 39,5% zarobionych pieniędzy (tj. pensji „brutto brutto”). Przedsiębiorca zapłaci 26.333 zł „zusu” i podatków, co stanowi 27,4% jego dochodu podatkowego.

Pytanie rodem z pierwszych klas szkoły podstawowej: kto zapłacił większy podatek? Odpowiedź: przedsiębiorca, ponieważ 26.333 zł to ponad dwukrotnie więcej niż 11.432 zł. Rzecz jasna sprzątaczka jest obciążona wyższą stawką podatkową niż przedsiębiorca. Ale to jeszcze nie powód, aby temu drugiemu zwiększyć brzemię podatkowe. Przecież równie dobrze można postulować obniżkę klina podatkowego dla pracowników przy równoczesnej obniżce wydatków budżetowych. Też byłaby to reforma „neutralna dla finansów państwa” za to przynajmniej pozytywna dla pracujących.

{kind=link}