Grudzień będzie ostatnim miesiącem, w którym kredytobiorcy hipoteczni mieli możliwość zawieszenia spłat. Losy przedłużenia wakacji kredytowych na 2024 rok nadal się ważą. Tymczasem Związek Banków Polskich podsumował dotychczasowe zainteresowanie tym niezwykłym rozwiązaniem.

Chociaż ustawowe wakacje kredytowe pojawiły się po raz pierwszy na scenie w okresie pandemii, w 2020 r., to w tamtych okolicznościach nie budziły one znaczących kontrowersji. Zupełnie inaczej przedstawiała się sprawa z drugim wcieleniem takiego rozwiązania, które stało się rzeczywistością w lipcu 2022 r.

Przypomnijmy, że tym razem uzasadnieniem było ratowanie płynności gospodarstw domowych, które spłacają kredyty hipoteczne. Bardzo szybki wzrost stóp procentowych wywindował raty części klientów na poziom nawet dwukrotnie wyższy niż w momencie zaciągnięcia zobowiązania. Dotyczyło to w szczególności jednej grupy – osób, które wzięły kredyt w okresie rekordowo niskich stóp i wybrały zmienną formułę ustalania oprocentowania.

Ustawowe wakacje kredytowe wprowadzono do polskiego prawa w rekordowym tempie. Rozwiązanie zaczęło obowiązywać pod koniec lipca 2022 r. i pozwalało na zawieszenie spłat w całości (kapitału i odsetek). Łącznie można było odłożyć w czasie spłatę 8 rat:

- od 1 sierpnia 2022 r. do 30 września 2022 r. – maksymalnie dwóch;

- od 1 października 2022 r. do 31 grudnia 2022 r. – maksymalnie dwóch;

- od 1 stycznia 2023 r. do 31 grudnia 2023 r. – po jednej racie miesięcznej w każdym kwartale.

Z opcji nie mogli skorzystać kredytobiorcy spłacający zobowiązania oparte na walutach obcych, ale „złotówkowicze” obciążeni kredytem z okresowo stałym oprocentowaniem mieli taką możliwość. Te trudne do logicznego wytłumaczenia szczegóły programu budziły kontrowersje, ale dyskutowano także żarliwie o innych aspektach – hazardzie moralnym generowanym przez „ratowanie” kredytobiorców, bieżących kosztach dla sektora bankowego, nieprzewidywalności prawa.

Klienci skorzystali tłumnie

Z punktu widzenia zimnej kalkulacji skorzystanie z wakacji kredytowych opłacało się każdemu uprawnionemu. Kredytobiorcy w dobrej sytuacji finansowej mieli szansę przyspieszyć spłatę zobowiązania. Wystarczyłoby środki normalnie przeznaczane na ratę spożytkować na nadpłacenie długu. Klienci mający kłopoty ze spięciem domowego budżetu dostawali chwilę na złapanie oddechu (albo, inaczej ujmując, obniżenie średniej raty spłacanej w czasie obowiązywania wakacji).

Deklarowane zainteresowanie wakacjami było wysokie i przełożyło się na ostateczny efekt regulacji. W opublikowanym w listopadzie raporcie „InfoKredyt 2023” Związek Banków Polskich wskazuje, że „uprawnionych było ok. 3,4 mln kredytobiorców, a skorzystało około 2 mln osób”.

Do 30 września 2023 r. banki zaraportowały 1,144 mln rachunków (gdzie kredytobiorców mogło być więcej niż jedna osoba) objętych wakacjami kredytowymi o wartości 283 mld zł. Z danych BIK i ZBP wynika, że „popyt” na zawieszanie rat rozkładał się nierównomiernie w czasie. Kredytobiorcy w 2023 r. korzystali z możliwości odroczenia spłat w okresie m.in. wakacyjnym, gdy o udział w portfelu konkurują z obsługą kredytów bieżące wydatki wakacyjne.

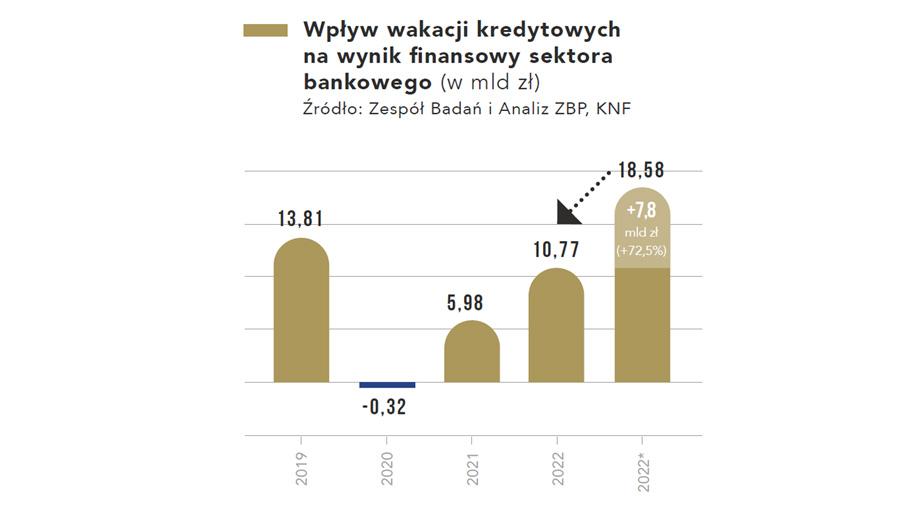

„Koszty wakacji kredytowych za lata 2022-23 wyniosły łącznie około 15 mld zł, w tym 12,9 mld zł utworzonych rezerw dotyczyło 2022 r., a 2,1 mld zł 2023 r. Szacuje się, że wakacje kredytowe zmniejszyły wyniki banków w 2022 roku o 7,8 mld zł” – wskazano w opracowaniu ZBP.

Przypomnijmy, że rat kredytowych nie anulowano, lecz przesunięto je w czasie. Za każdy miesiąc wakacji okres spłaty zobowiązania wydłużany jest o jeden miesiąc. W okresie zawieszenia nie są naliczane jednak odsetki, a dodatkowo kredytodawcy musieli się dopasować do zmienionych przepływów pieniężnych.

Czy kredytobiorcy nadpłacą kredyty?

Na definitywną odpowiedź na pytanie „czy wakacje spożytkowano na nadpłacanie kredytów hipotecznych?” będziemy musieli jeszcze trochę poczekać. Rok 2022 r. wyróżnił się rekordową sumą nadpłat zobowiązań hipotecznych. Jak wskazywaliśmy na łamach Bankier.pl wartość takich operacji była dwukrotnie wyższa niż w 2021 r. Co ciekawe jednak, szczyt nadpłat przypadał na okres przed startem wakacji kredytowych.

Nie jest wykluczone, że znacząca część korzystających z odroczenia spłat kumulowała środki, by przeznaczyć je na zmniejszenie długu po wygaśnięciu programu. Sprzyjały temu chociażby względnie atrakcyjne warunki depozytów bankowych (dla stałoprocentowych kredytobiorców oprocentowanie lokat przebijało oprocentowanie zobowiązania). Pełny efekt będzie można zatem podsumować po pierwszych miesiącach przyszłego roku.