Porównanie obecnych cen mieszkań ze stawkami obowiązującymi 20 lat wcześniej może być dla niektórych szokujące. Wielu młodych Polaków po prostu nie pamięta czasów, w których na rynku nowych mieszkań dominowały spółdzielnie, a 1 mkw. stołecznego lokum kosztował mniej niż 2500 zł. Przez ostatnie 20-25 lat mocno zmienił się również polski rynek kredytów mieszkaniowych. Warto przypomnieć, jak wyglądały jego początki.

Pod koniec XX wieku kredyt mieszkaniowy był rzadkością

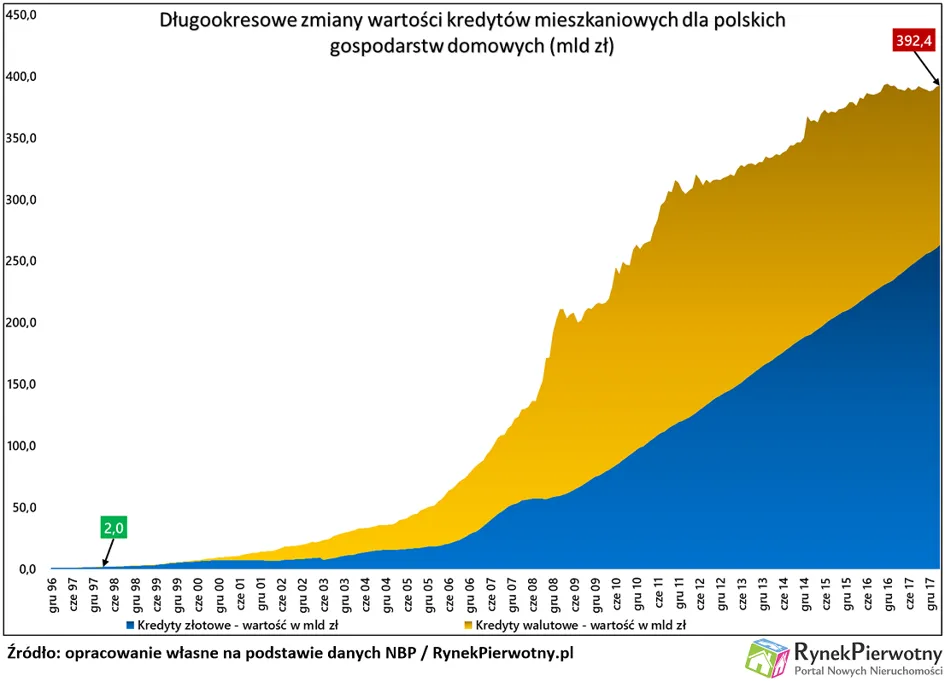

Dane na temat sytuacji rynku kredytów mieszkaniowych sprzed dwudziestu lat na ogół są dość trudne do znalezienia. Wyjątek stanowią informacje dotyczące łącznej wartości hipotek w aktywach banków. Poniższy wykres prezentuje takie dane NBP z okresu grudzień 1996 r. - marzec 2018 r. Uwzględnienie jeszcze dłuższego okresu analizy nie wydaje się potrzebne. Powód jest bardzo prozaiczny. W połowie lat 90. polski rynek kredytów mieszkaniowych praktycznie jeszcze nie istniał. Dopiero druga połowa analizowanej dekady przyniosła przyspieszenie akcji kredytowej. Dane Narodowego Banku Polskiego z marca 1998 r. wskazują, że wówczas łączna wartość wszystkich kredytów mieszkaniowych (niezależnie od waluty) oscylowała na poziomie około 2 mld zł. Ten wynik oznacza dwukrotny wzrost względem końca 1996 roku, ale na pewno nie prezentuje się imponująco w stosunku do wartości hipotek z marca 2018 r. (392,4 mld zł).

Warto zdawać sobie sprawę, że dwudziestoletnia zmiana wartości polskich kredytów mieszkaniowych zalicza się do największych takich wzrostów w skali całej Europy. To efekt między innymi szybkiego rozwoju gospodarczego przez 20 lat, sporego niedoboru mieszkań i niewielkiej roli państwa w funkcjonowaniu rynku mieszkaniowego.

Trzeba pamiętać, że komercyjne kredyty mieszkaniowe na polskim rynku zaczęły szybciej rozwijać się po ograniczeniu państwowej pomocy dla spółdzielni mieszkaniowych. Malejąca rola spółdzielczych inwestorów w połączeniu z rosnącą aktywnością firm deweloperskich sprzyjała rozwojowi rynku mieszkań własnościowych. Na początku kształtowania się rynku hipotecznego w Polsce spore znaczenie miały również takie czynniki, jak stabilizacja inflacji oraz komercjalizacja sektora bankowego. W zbudowaniu oferty finansowania mieszkań polskim bankom pomagały zagraniczne instytucje (np. Bank Światowy, Amerykańska Agencja Rozwoju Międzynarodowego - USAID i Niemiecka Federacja Banków Hipotecznych). Pomoc była potrzebna, bo wcześniejsze doświadczenia z finansowaniem nieruchomości mieszkaniowych posiadał tylko bank PKO BP.

W 1998 roku PKO rozdawał karty na rynku hipotecznym

Na samym początku funkcjonowania rynku kredytów mieszkaniowych w Polsce (połowa lat 90.) ofertę finansowania mieszkań miały praktycznie tylko dwie instytucje: PKO Bank Polski oraz Polsko-Amerykański Bank Hipoteczny. Cztery lata później oferta kredytów mieszkaniowych była już bardziej zróżnicowana. Pod koniec 1998 r. na rynku funkcjonowały między innymi następujące instytucje (dane za J. Łaszek, Rozwój i Finansowanie Sektora Nieruchomości w Polsce, Bezpieczny Bank 4(53)/2013):

-

PKO BP (nowy portfel kredytowy): 68,7% wartości kredytów mieszkaniowych

-

PBG - 4,1%

-

PAMB/GE - 4,0%

-

PBK - 3,4%

-

Bank Śląski - 3,1%

-

PKO S.A - 2,1%

-

Bud - Bank - 2,0%

Przez kolejne lata monopolistyczna pozycja PKO BP dość szybko słabła. Pod koniec 2000 r. państwowy gigant miał 50% udziału w krajowym portfelu hipotek. Pomimo tego spadku znaczenia PKO mogło znacząco wpływać na warunki udzielanych kredytów mieszkaniowych. Pod koniec lat 90. takie produkty nadal były stosunkowo "drogie" dla nabywców mieszkań. W latach 1997-98 przeciętny kredyt mieszkaniowy miał stawkę oprocentowania na poziomie 25%. Analogiczny wynik z 1999 r. spadł do 16-18%. Na uwagę zasługuje również wartość ówczesnych hipotek, która była znacznie mniejsza od obecnej. Ze względu na ograniczenia dochodowe, wysokie odsetki oraz niskie ceny metrażu, udzielane kredyty mieszkaniowe zwykle oscylowały na poziomie nieprzekraczającym 80-100 000 zł.

W nawiązaniu do pierwszych lat funkcjonowania polskiego rynku hipotek warto również wspomnieć o eksperymencie, jakim były kredyty podwójnie indeksowane. Raty opisywanych kredytów zależały od stopy referencyjnej WIBOR oraz drugiego czynnika (np. poziomu inflacji albo wzrostu płac). Dzięki takiemu rozwiązaniu raty kredytu mieszkaniowego miały się dopasowywać do sytuacji finansowej klienta i łagodzić wpływ wysokiej inflacji na budżet domowy.

Problem kredytów podwójnie indeksowanych polega na tym, że przy niewłaściwej konstrukcji powodują one szybkie narastanie długu. Z taką sytuacją mieliśmy do czynienia w przypadku niesławnego kredytu "Alicja" z PKO BP. Poziom inflacji wyższy od prognoz banku skutkował nawarstwianiem się odroczonych części rat i wzrostem salda zadłużenia (pomimo terminowej spłaty). Kłopoty tysięcy klientów z "Alicją" wykluczyły możliwość dalszego rozwoju kredytów podwójnie indeksowanych na polskim rynku. Banki wkrótce znalazły jednak inny sposób na zaoferowanie klientom dostępnej hipoteki. Mowa o kredytach waloryzowanych kursem franka szwajcarskiego, które zaczęły zyskiwać popularność po wprowadzeniu ustawy Prawo dewizowe z 2002 r.

Andrzej Prajsnar