Z dobrodziejstw ustawy antyspreadowej można korzystać już od sierpnia 2011 r. Mimo tego większość posiadaczy kredytów walutowych nadal kupuje franki i euro od banku. W odpowiedzi na styczniowy wzrost notowań CHF, banki czasowo obniżyły stosowane spready.

Ta zmiana została wprowadzona na początku lutego b.r. Kilkadziesiąt tysięcy kredytobiorców kupujących euro od banku nie może liczyć na podobne preferencje. W przypadku europejskiej waluty stawki spreadów nadal są wysokie.

Dwaj kredytodawcy sprzedają franka taniej niż e-kantory

Pod koniec stycznia b.r. Związek Banków Polskich zalecił swoim członkom tymczasową obniżkę spreadów dla kursu CHF - PLN. Kredytodawcy w różny sposób dostosowali się do tej rekomendacji (patrz poniższa tabela z 13 kwietnia 2015 r.). Niektóre banki (np. BZ WBK i BGŻ) obniżyły kurs franka dla wszystkich klientów. W pozostałych instytucjach (m.in. PKO BP oraz Millennium) bardziej korzystne notowania CHF dotyczą tylko osób spłacających kredyty mieszkaniowe.

Bankowe kursy sprzedaży CHF cechują się dużym zróżnicowaniem (podobnie jak spready). Warto zwrócić uwagę, że notowania franka, które PKO BP oraz ING ustalił dla kredytobiorców, są niższe od średniej stawki z 16 kantorów internetowych. Największy krajowy bank ponadto wyróżnia się bardzo niskim poziomem spreadu (1,00% dla franka). Na uwagę zasługują też niskie spready, które w przypadku "frankowych" kredytów stosuje Credit Agricole (1,00%) oraz BZ WBK (2,00%).

Najwyższy spread dla "frankowców" przewiduje Alior Bank (5,39%), Raiffeisen Polbank (4,84%) i Pekao (4,92%). Klienci dwóch pierwszych banków mogą jednak skorzystać z usług dedykowanych kantorów, które zapewniają o wiele lepsze warunki wymiany. Mowa o platformach R - Dealer i Kantor Alior Bank.

Raiffeisen Polbank w dniu porównania (13 kwietnia 2015 r.) dodatkowo wyróżniał się najwyższym kursem sprzedaży euro oraz wysokim spreadem dla tej waluty (9,95%). Jeszcze większą stawkę spreadu dla osób zadłużonych w euro ustalił Getin Bank (10,06%). Po sprawdzeniu zebranych informacji można stwierdzić, że wszystkie spready w bankowych kursach EUR - PLN są wysokie. Ich średni poziom (dla kredytobiorców) wynosi 7,25%. Analogiczna wartość obliczona na podstawie notowań franka nie przekracza 3,10%.

| Porównanie spreadów, które banki i kantory ustalają dla franka szwajcarskiego oraz euro | ||||

|---|---|---|---|---|

| Nazwa instytucji sprzedającej waluty | Kurs sprzedaży CHF dla kredytobiorców Kurs sprzedaży CHF dla pozostałych klientów* | Spread dla kursu CHF** | Kurs sprzedaży EUR dla kredytobiorców Kurs sprzedaży EUR dla pozostałych klientów* | Spread dla kursu EUR** |

| Alior Bank | 3,9766 zł | 5,39% | 4,1993 zł | 9,09% |

| BGŻ | 3,9205 zł | 2,50% | 4,1588 zł | 7,00% |

| BZ WBK | 3,8999 zł | 2,00% | 4,1535 zł | 7,00% |

| Credit Agricole | 3,8921 zł/4,0082 zł | 1,00%/7,00% | 4,1144 zł/4,1586 zł | 5,93%/7,00% |

| Deutsche Bank | 3,9208 zł | 2,47% | 4,1564 zł | 7,00% |

| ING Bank Śląski | 3,8708 zł/4,0134 zł | 3,58%/7,19% | 4,1671 zł | 7,19% |

| Getin Bank | 3,9556 zł/3,9604 zł | 3,47%/3,48% | 4,1304 zł/4,1323 zł | 10,06%/10,11% |

| mBank | 3,9344 zł | 3,00% | 4,1427 zł | 6,00% |

| Millennium Bank | 3,9297 zł/4,0590 zł | 3,00%/6,15% | 4,1373 zł | 6,00% |

| Pekao | 3,9510 zł | 4,92% | 4,1464 zł | 6,80% |

| PKO BP | 3,8853 zł/3,9808 zł | 1,00%/5,60% | 4,1160 zł | 5,00% |

| Raiffeisen Polbank | 3,9864 zł | 4,84% | 4,2309 zł | 9,95% |

| Kantory stacjonarne (średnia z całego kraju) | 3,9113 zł | 1,62% | 4,0396 zł | 1,28% |

| Kantory internetowe (średnia dla 16 kantorów) | 3,8865 zł | 0,62% | 4,0206 zł | 0,55% |

|

*- W przypadku, gdy bank podaje kurs dewizowy i gotówkowy, wybrano tę pierwszą wartość. **- Spread został obliczony według wzoru: (kurs sprzedaży - kurs kupna)/(0,5 x (kurs kupna + kurs sprzedaży) Źródło: opracowanie własne na podstawie stron banków oraz portali Quantor.pl i Kurencja.com (dane z 13 kwietnia 2015 r.) |

||||

Czy spready wynoszące 8% - 10% mogą jeszcze powrócić?

Krajowe banki zdecydowały się na obniżkę "frankowych" spreadów w wyjątkowej i bezprecedensowej sytuacji. Na pewno spore znaczenie miały kwestie wizerunkowe. W tym kontekście trzeba pamiętać, że bankowy spread dla franka budzi spore kontrowersje już od 5 - 6 lat.

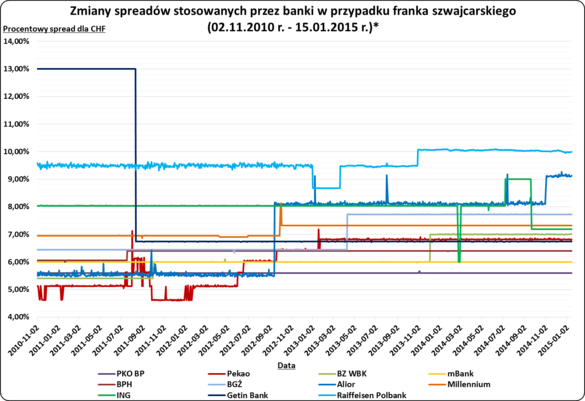

Według danych Ministerstwa Gospodarki w połowie stycznia 2015 roku, "frankowe" spready wynosiły od 5,60% (PKO BP) do 9,99% (Raiffeisen Polbank). Wcześniej były notowane jeszcze wyższe stawki spreadu. Getin Bank przez dłuższy czas utrzymywał trzynastoprocentową różnicę pomiędzy kursem kupna i sprzedaży franka (patrz poniższy wykres).

*- Spread został obliczony według wzoru: (kurs sprzedaży - kurs kupna)/(0,5 x (kurs kupna + kurs sprzedaży)

Źródło: opracowanie własne na podstawie danych Ministerstwa Gospodarki

Aktualna obniżka spreadu dla "frankowców" jest tylko czasowym rozwiązaniem. Zgodnie z zaleceniami ZBP, banki przez kilka miesięcy powinny ograniczyć swoją marżę walutową na franku. Można przypuszczać, że kredytodawcy dość szybko wrócą do zasad ustalania kursu CHF, które obowiązywały jeszcze cztery miesiące temu. Po kolejnych obniżkach stóp procentowych i ustawowej redukcji opłat interchange, zyski ze sprzedaży walut stały się jeszcze ważniejszym źródłem bankowych zysków. Powrót "frankowego" spreadu do poziomu 6% - 10% mógłby zwiększyć liczbę osób spłacających raty bezpośrednio w helweckiej walucie. Od 26 sierpnia 2011 r. taki wariant spłaty nie wiąże się z dodatkowymi kosztami (np. opłatą za aneks do umowy kredytowej).

Andrzej Prajsnar - RynekPierwotny.pl