Rezultaty marcowego posiedzenia Federalnego Komitetu Otwartego Rynku nie do końca zadowoliły inwestorów. Przewodniczący Jerome Powell dostarczył rynkom długo wyczekiwany prezent w postaci „Fed pivot”, ale to było w zasadzie wszystko.

„Tłuste koty” z Wall Street wyczekiwały marcowego spotkania FOMC jak dzieci Świętego Mikołaja. W wariancie maksymalnym liczono na „pauzę” w podwyżkach stóp procentowych, odwrót od „jastrzębiej” retoryki Powella, a może nawet na poluzowanie gorsetu „ilościowego zacieśnienia” (QT). Co udało się uzyskać?

Powell nie przywiózł prezentów

Zacznijmy od tego, co oczywiste. FOMC zdecydował się na 25-punktową podwyżkę stopy funduszy federalnych, wynosząc ją w pobliże 5% - czyli do najwyższego poziomu od września 2007 roku. To "tylko" 25 pb. i zarazem "aż" 25 pb. Przypomnijmy, że jeszcze dwa tygodnie temu Jay Powell zapowiadał „przyspieszenie” tempa podwyżek, a więc ruch o 50 pb. Później jednak na wierzch wypłynęły kłopoty banków i rynek liczył, że w obliczu tej sytuacji Fed w ogóle odpuści podwyżki. Ba, oczekiwano wręcz, że niedługo zacznie stopy obniżać i to w dodatku dość szybko (by nie rzec, że panicznie).

Przeczytaj także

Zatem sam ruch na stopach był zasadniczo zbieżny z oczekiwaniami większości, ale wciąż rozczarowujący dla sporej części uczestników rynku liczących na brak podwyżki (tzw. pauza a’la Glapiński). Na otarcie łez liczący na „gołębi” przekaz dostali dość istotną zmianę komunikatu. FOMC już nie straszy tym, że „dalsze podwyżki będą właściwe”. Teraz tylko nieśmiało przebąkuje, „że pewne dodatkowe zacieśnienie polityki monetarnej może być właściwe”, aby osiągnąć 2-procentowy cel inflacyjny. Przyznajcie, że to znacznie słabsze sformułowanie niż w zasadzie bezpośrednia zapowiedź kolejnych (uwaga na liczbę mnogą!) podwyżek fed funds rate (FFR), jaką widzieliśmy w ostatnich komunikatach FOMC.

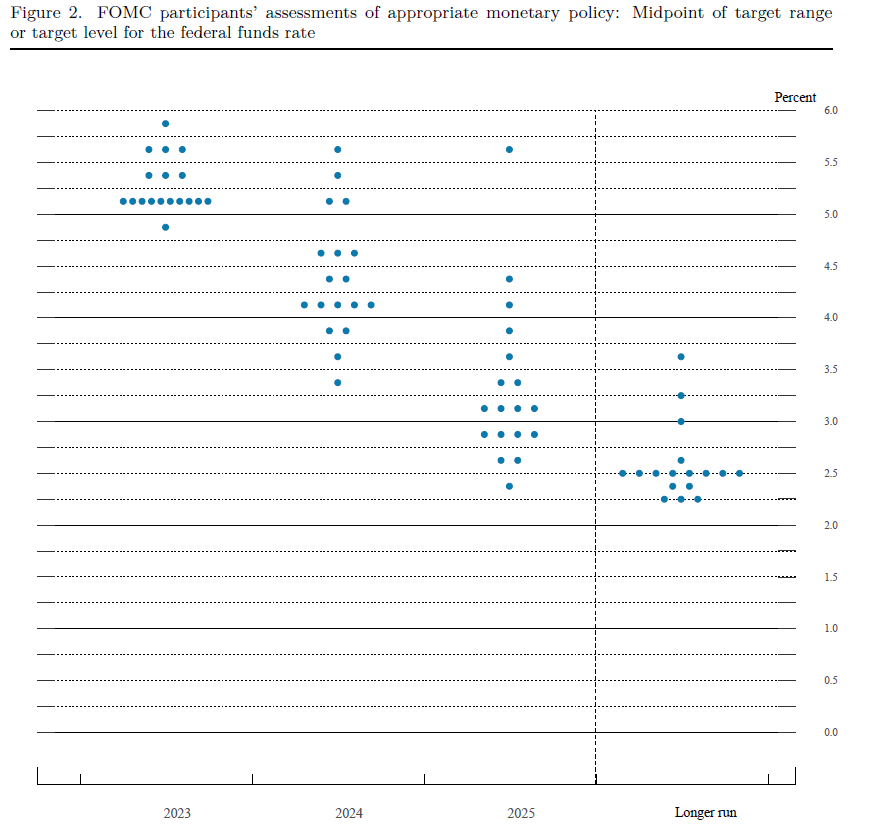

Przejdźmy teraz do naszych ulubionych „fedokropek”. Tu zasadniczo bez większych zmian względem grudnia. Fed chciałby w tym roku podnieść FFR już tylko raz i tylko o 25 pb. Jeśli tak się stanie, to najprawdopodobniej w maju (spotykają się 2 i 3 maja, zero poszanowania dla naszego „Święta Grilla”) albo w czerwcu stopy w USA osiągną swój szczytowy poziom na wysokości 5,00-5,25%. Ale rynek terminowy nie jest przekonany do tego scenariusza i obecnie wycenia jego szanse na ok. 47%.

Co dalej? Według „fedokropek” na tym poziomie większość członków Komitetu chciałaby pozostać do końca roku, czyli „wyżej na dłużej” – jak to przez ostatnie miesiące mawiał Jay Powell. Czy tak faktycznie się stanie? Rynek śmieje się Powellowi w twarz i otwarcie mówi, że nie wierzy. Kontrakty na stopę funduszy federalnych wskazują na obniżki do 4,00-4,25% do końca grudnia. A to by oznaczało cięcie FFR aż o 75 pb. względem obecnego poziomu lub o 100 pb., jeśli doszłoby do wiosennej podwyżki kończącej cykl.

Czy to już ten wymarzony od jesieni „Fed pivot”? Prawdopodobnie tak. Ale wiara w tak otwartą autokompromitację Rezerwy Federalnej – czyli rozpoczęcie cyklu ostrych obniżek stóp bezpośrednio po zakończeniu serii silnych podwyżek - wydaje mi się bardzo naiwna. Powell i spółka raczej poczekają do czasu, aż zobaczą kolejne tąpnięcie w systemie finansowym lub gwałtowne uderzenie recesji i wzrost stopy bezrobocia.

QT zostaje, banki są „zdrowe”

Odhaczmy kolejny punkt obowiązkowy, czyli projekcje makroekonomiczne FOMC. Tu także bez większych zmian względem grudnia oraz bez sensacji. Wzrost PKB zarówno w tym (0,4%), jak i przyszłym roku (1,2%) ma być praktycznie żaden. Tej gospodarczej stagnacji w Stanach Zjednoczonych towarzyszyć ma tylko kosmetyczny wzrost stopy bezrobocia w tym roku (z obecnych 3,6% do 4,5% w grudniu) i jej stabilizacja w kolejnych dwóch latach na dość niskim poziomie. Równocześnie ulubiona (i na ogół niemal zawsze najniższa ze wszystkich) miara inflacji Fedu – czyli bazowy deflator wydatków konsumpcyjnych (PCE core) – ma się utrzymać powyżej 2-procentowego celu w całym horyzoncie prognozy (3,6% w tym roku, 2,6% w 2024 r. i 2,1% w 2025 r.).

Stąd zapewne wynika rozkład głosów w FOMC preferujący jeszcze jedną podwyżkę stóp, a następnie rozpoczęcie cyklu obniżek w latach 2024-25 zmierzających do przedziału 3,00-3,25%. Nie zmieniła się najbardziej humorystyczna część tej tabeli. Większość obecnych członków FOMC uważa, że „w dłuższym okresie” Stanom Zjednoczonym wystarczą stopy procentowe na poziomie ok. 2,5%. Czyli bardzo niskie jak na historyczne standardy oraz przewidywaną inflację.

Idąc dalej, dochodzimy do programu redukcji sumy bilansowej (QT), która według deklaracji Komitetu ma przebiegać zgodnie z planem, czyli w tempie 95 mld USD miesięcznie. Od czerwca ubiegłego roku bank centralny USA redukuje swój portfel obligacji skarbowych i hipotecznych, co oznacza także zmniejszanie wykreowanych z powietrza nadmiernych rezerw bankowych. W otoczeniu presji płynnościowej (zmasowany odpływ depozytów) na sektor bankowy jest to bardzo odważny kurs i zapewne zostanie utrzymany nie dłużej, niż to miało miejsce w roku 2019. Więcej o QT pisaliśmy w tekście zatytułowanym „Czy Fed zmierza do złamania rynku akcji?”.

Co powiedział Powell?

Przejdźmy teraz do najważniejszego, czyli do tego, co na konferencji prasowej powiedział Jerome Powell. Szef Fedu zgodnie z podręcznikiem rozpoczął konferencję od oświadczenia, że amerykański system bankowy jest „zdrowy i odporny”, a Fed wraz z FDIC i Departamentem Skarbu rozwiązał problem i że teraz wszystko już działa jak należy.

- Będziemy nadal monitorować warunki w systemie bankowym i w razie potrzeby jesteśmy gotowi użyć wszystkich naszych narzędzi, aby pozostał on zdrowy i bezpieczny – tak przewodniczący Fedu odniósł się do niedawnego upadku Silicon Valley Bank oraz Signature Bank.

Czyli sprawa załatwiona, system działa prawidłowo, można się rozejść. Kto chciał w to uwierzyć, ten pewnie uwierzył. Kto miał wątpliwości, ten raczej nie został przekonany. Odnotujmy tylko, że w ten sposób antyinflacyjny przekaz Fedu zszedł na dalszy plan, bo o determinacji w obniżaniu inflacji Powell zaczął mówić dopiero po tym, gdy odniósł się do kryzysu bankowego. Z kronikarskiego obowiązku dodam tylko, że „jastrzębia” retoryka prezentowana w dalszej części konferencji pozostała nienaruszona. Tylko że sam Powell brzmiał jakoś bez takiego przekonania jak po poprzednich posiedzeniach Komitetu.

Warto też odnotować konsternację przewodniczącego Fedu, gdy odpowiadał na celne i bardzo konkretne pytanie jednego z dziennikarzy (ten pan pewnie już więcej nie zostanie wpuszczony do budynku Rezerwy Federalnej). Reporter zapytał, czy po zagwarantowaniu także nieubezpieczonych przez FDIC depozytów w Silicon Valley Banku Rezerwa Federalna bezpośrednio gwarantuje bezpieczeństwo wszystkich depozytów w amerykańskich bankach (chodzi o kwotę 17,6 bln USD). Wyraźnie zmieszany Powell bąknął tylko, że „powiedziałem, co powiedziałem i nic ponadto”. Bezstronny obserwator zapewne uznałby to za odpowiedź negatywną na zadane pytanie.

Dokąd zmierza Fed?

Marcowy komunikat FOMC oraz wypowiedzi Jerome’a Powella w mojej ocenie zdradzają rozchwianie władz monetarnych USA. Kierownictwo Fedu doskonale rozumie, że zagnało się w kozi róg. Statutowy cel (2-procentowa inflacja) oraz potrzeba zachowania resztek wiarygodności nakazują dalsze podwyżki stóp procentowych i utrzymanie restrykcyjnej polityki przynajmniej przez kilka kwartałów. Problem w tym, że czegoś takiego amerykański system bankowy może po prostu nie przetrwać.

„Gołębi” zwrot jest więc w tym momencie wymuszany przez lobby finansowe oraz strach przed powtórką z roku 2008. Równocześnie FOMC nie może z dnia na dzień zmienić polityki i powiedzieć: "dobra, zostawiamy inflację, teraz tniemy stopy, by ratować banki”. Tak to się zapewne skończy, ale sądzę, że dopiero jesienią (choć tego nikt nie może być pewny). Dlatego kolejne miesiące przyniosą pewnie stopniową zmianę retoryki, ciche wygaszenie QT i przygotowanie gruntu pod zakończenie cyklu podwyżek i rozpoczęcie „kalibrujących” (:)) obniżek stopy funduszy federalnych. Tak czy siak temat zaostrzania polityki pieniężnej w USA jest w mojej ocenie zakończony.