Federalny Komitet Otwartego Rynku zdecydował się podnieść przedział stopy funduszy federalnych o 25 pb. Na rynku istniały spekulacje, że Fed zrezygnuje z tej podwyżki w obliczu narastającego kryzysu bankowego w USA.

Przedział stopy funduszy federalnych został dziś podniesiony o 25 pb., do poziomu 4,75-5,00% - oznajmił w komunikacie Federalny Komitet Otwartego Rynku (FOMC). Marcowa decyzja zapadła jednogłośnie i była zgodna z oczekiwaniami rynku oraz większości analityków. W ten sposób stopy procentowe w Stanach Zjednoczonych osiągnęły najwyższy poziom od września 2007 roku.

Istotne jest jednak, że z marcowego komunikatu FOMC wypadła fraza o tym, że „dalsze podwyżki będą właściwe” .Zamiast tego znalazło się zdanie następującej treści: „Komitet oczekuje, że pewne dodatkowe zacieśnienie polityki monetarnej może być właściwe, aby osiągnąć poziom restrykcyjności polityki wystarczający do powrotu inflacji do 2%”. To sugestia, że Fed niekoniecznie zamiera podnosić stóp na najbliższym posiedzeniu. A przypomnijmy, że majowa podwyżka o kolejne 25 pb. była dość powszechnie wyceniana na rynkach.

To druga z rzędu 25-punktowa podwyżka stopy funduszy federalnych (FFR). Taka sama skala podwyżki miała miejsce w lutym i był to wtedy najsłabszy ruch od rozpoczęcia cyklu zacieśniania polityki pieniężnej w marcu 2022 roku. W grudniu FFR podniesiono o 50 pb. Na wcześniejszych czterech posiedzeniach FOMC podnosił stopę funduszy federalnych po 75 pb, jakie nastąpiły po 50-punktowej podwyżce w maju oraz 25-puntkowej w marcu 2022.

Łącznie od marca stopa funduszy federalnych została podniesiona o 475 pb. i jest to najgwałtowniejszy cykl podwyżek od 1981 roku. W poprzednich dwóch cyklach zacieśniania polityki monetarnej (w latach 2004-06 i 2015-18) stopy były podnoszone tylko po 25 pb. Już po wrześniowej podwyżce przedział stopy funduszy federalnych przewyższył już maksimum cyklu z lat 2015-18. A teraz osiągnął najwyższy poziom od października 2007 roku.

Rynek terminowy nie był do końca przekonany, czy FOMC zdecyduje się na marcową podwyżkę stóp procentowych. Kontrakty na FFR wyceniały prawdopodobieństwo 25-punktowej podwyżki na 88%. Nie brakowało jednak głosów z Wall Street i analityków finansowych, że w obliczu rozpoczętego kryzysu bankowego Rezerwa Federalna wstrzyma się z podwyżką lub ogłosi „pauzę” w zacieśnianiu polityki monetarnej.

Kryzys kontra inflacja

Jeszcze dwa tygodnie temu przewodniczący Fedu Jerome Powell zapowiadał przyspieszenie tempa podwyżek stopy funduszy federalnych, co rynek odebrał jako zamiar podniesienia FFR o 50 pb. w marcu. Intensyfikacja zacieśnienia polityki monetarnej miała wynikać z faktu, że inflacja bardzo opornie maleje i istnieje ryzyko, że nie powróci do 2-procentowego celu Rezerwy Federalnej.

Później jednak upadł Silicon Valley Bank, a dwa dni później władze zamknęły nowojorski Signature Bank oraz zagwarantowały wszystkie depozyty klientów. Były to największe plajty w amerykańskim system bankowym od 2008 roku. A w zeszły weekend doszło do faktycznej likwidacji banku Credit Suisse, co skojarzyło się inwestorom z wydarzeniami z lat 2007-09, gdy doświadczyliśmy całej serii upadłości wielkich banków.

Przeczytaj także

Możliwe, że zobaczyliśmy jedynie wierzchołek góry lodowej, jakim w ostatnich miesiącach stały się potężne niezrealizowane straty amerykańskich banków na przecenionych obligacjach skarbowych i hipotecznych. Jest to o tyle istotne, że owe idące w setki miliardów dolarów straty były bezpośrednim efektem polityki Fedu (a także braku rozsądku bankierów), który najpierw latach 2020-21 wyzerowali stopy procentowe i zalali system finansowy 4,8 bilionami dolarów wykreowanymi w ramach gargantuicznego QE (potocznie zwanego „dodrukiem pieniądza”). Następnie świeżo wykreowane USD trafiły do banków, które z braku lepszego pomysłu „zaparkowały” je w rekordowo drogich obligacjach. A w ubiegłym roku zostały mocno przecenione na skutek… najmocniejszych od 40 lat podwyżek stóp procentowych w wykonaniu Fedu.

- System bankowy Stanów Zjednoczonych jest zdrowy i odporny. Ostatnie wydarzenia zapewne będą skutkować zacieśnieniem warunków kredytowych dla gospodarstw domowych i przedsiębiorstw, co będzie ważyło na aktywności gospodarczej, zatrudnieni i inflacji. Ostateczne efekty są jednak niepewne. Komitet pozostaje wysoce uważny na ryzyka inflacyjne – czytamy w marcowym komunikacie FOMC.

Z kolei przedwczesne poluzowanie polityki monetarnej grozi utrwaleniem się wysokiej inflacji i rodzi poważne ryzyko powtórzenia stagflacyjnego scenariusza z lat 70. XX wieku, którego przewodniczący Powell tak bardzo chciał uniknąć. Byłaby to też kolejna w ostatnich latach kompromitacja Rezerwy Federalnej, która najpierw przeszarżowała ze „stymulowaniem” gospodarki w roku 2020, następnie w roku 2021 uważała inflację za "przejściową", po czym w roku 2022 doprowadziła do kryzysu bankowego.

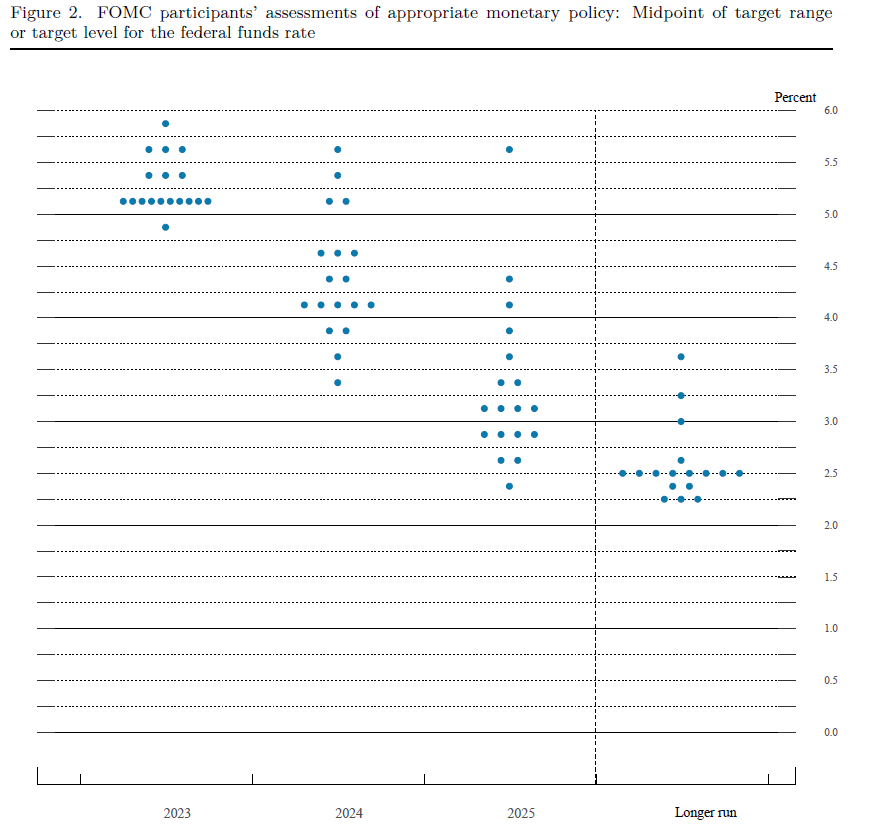

Co mówią „fedokropki”?

Większość członków FOMC opowiada się za jeszcze tylko jedną podwyżką stóp procentowych w tym roku – wynika z wykresu kropkowego. To rozkład bardzo podobny do tego z grudnia. Delikatnej zmianie uległy za to oczekiwania względem roku 2024. Teraz mediana pożądanego poziomu FFR na koniec przyszłego roku wynosi 4,1% wobec 4,3% w grudniu. Oznacza to poparcie dla jednej dodatkowej obniżki stóp o 25 pb. Nie jest to może zmiana szczególnie istotna, ale zdradza „gołębi” kierunek, w którym podążają oczekiwania decydentów.

Bez większych zmian pozostały też projekcje makroekonomiczne członków Komitetu. Mediana prognoz zakłada, że w tym roku wzrost PKB wyniesie zaledwie 0,4% (wobec 0,5% w grudniu) i przyspieszy tylko do 1,2% w 2024 (względem 1,6% w grudniowej projekcji). Inflacja bazowa wydatków konsumenckich (PCE core) ma się w tym roku ukształtować na poziomie 3,6% (wobec 3,5% poprzednio) i obniżyć się do 2,6% w 2014 r. i 2,1% w 2025 r. Warto zauważyć, że nadal w całym horyzoncie projekcji wskaźnik ten przekracza 2-procentowyc cel inflacyjny.

QT (oficjalnie) pozostaje w mocy

Równocześnie od czerwca ubiegłego roku prowadzony jest program „ilościowego zacieśniania” (QT) polityki monetarnej w USA. W ramach QT od września Fed redukuje swoją sumę bilansową w tempie 95 mld USD miesięcznie, zmniejszając w ten sposób nadmierne rezerwy bankowe i efektywnie „odsysając” dolary z rynku finansowego. Więcej o QT pisaliśmy w tekście zatytułowanym „Czy Fed zmierza do złamania rynku akcji?”.

Tyle tylko, że w poprzednim tygodniu Fed zwiększył swoją sumę bilansową o blisko 300 mld dolarów w ramach doraźnej pomocy dla tracących płynność finansową banków. To „nie QE” odwróciło połowę zrealizowanego do tej pory QT i stawia pod znakiem zapytania wiarygodność zapowiedzi kontynuowania „ilościowego zacieśnienia”. Podobnie było w roku 2019, gdy pod naciskiem lobby finansowego Jerome Powell po cichu wycofał QT, by kilka miesięcy później rozpocząć cykl obniżek stóp procentowych.

Powell: system bankowy jest zdrowy

- W ciągu ostatnich dwóch tygodni pojawiły się poważne trudności w małej liczbie banków. (…) Nasz system bankowy jest zdrowy i odporny, z silnymi kapitałami i płynnością. Będziemy nadal monitorować warunki w systemie bankowym i w razie potrzeby jesteśmy gotowi użyć wszystkich naszych narzędzi, aby pozostał on zdrowy i bezpieczny – tak przewodniczący Fedu Jerome Powell odniósł się do niedawnego upadku Silicon Valley Bank oraz Signarure Bank.

- Wraz z FDIC i Departamentem Skarbu pokazaliśmy, że wszystkie depozyty są bezpieczne i że system bankowy jest bezpieczny. Odpływ depozytów w systemie bankowym ustabilizował się w ostatnim tygodniu – dodał Powell.

- Inflacja pozostaje zbyt wysoka, a rynek pracy nadal pozostaje bardzo napięty. (…) Stabilność cen stanowi odpowiedzialność Rezerwy Federalnej. Bez stabilności cen gospodarka nie pracuje dla nikogo – powtórzył swoją antyinflacyjną frazę przewodniczący Powell. Szef Fedu odnotował przy tym, że inflacja nieco obniżyła się w drugiej połowie zeszłego roku, lecz presja inflacyjna pozostaje silna.

- Od poprzedniego posiedzenia FOMC wskaźniki ekonomiczne generalnie okazywały się mocniejsze, niż oczekiwano, wskazując na silniejsze momentum aktywności gospodarczej oraz inflacji. Wierzymy jednak, że wydarzenia z ostatnich dwóch tygodni w sektorze bankowym zapewne będą skutkowały bardziej restrykcyjnymi warunkami kredytowymi dla gospodarstw domowych i przedsiębiorstw – przyznał szef Rezerwy Federalnej.

– W rezultacie już nie oczekujemy, że kolejne podwyżki stóp będą właściwe, aby stłumić inflację. Zamiast tego teraz oczekujemy, że pewne dodatkowe utwardzenie polityki może być właściwe – podkreślił Powell znaczenie kluczowej zmiany w komunikacie FOMC. Szef Fedu kolejny raz powtórzył, że decyzje będą zapadać z posiedzenia na posiedzenie i że będą uzależnione od danych napływających z gospodarki i ich przełożenia na perspektyw dla aktywności gospodarczej i inflacji.

Następne posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 2-3 maja. Rynek jest podzielony w oczekiwaniach względem jego rezultatu. Kontrakty terminowe na FFR wyceniają szanse podwyżki o 25 pb. na blisko 58%. Prawdopodobieństwo braku podwyżki szacowane jest na niespełna 42%.