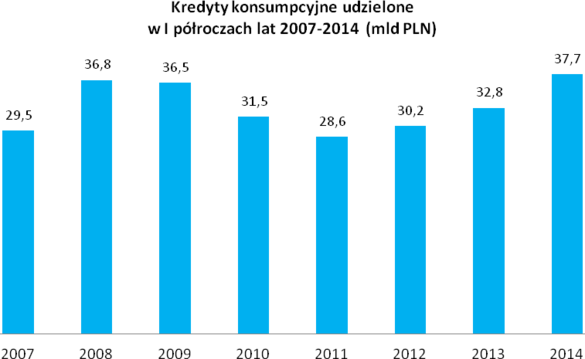

Kryzys na światowych rynkach finansowych, który rozpoczął się w drugiej połowie 2008 r. zmusił również polskie banki do zaostrzenia kryteriów udzielania kredytów. Sytuacja ta spowodowała wówczas 26 proc. spadek wartości udzielanych kredytów - z około 37 mld zł w I półroczu 2007 i 2008 r., do 28,6 mld w tym samym okresie roku 2011.

W ujęciu ilościowym spadki były jeszcze większe - pomiędzy analizowanym okresem 2008 i 2013 r. wyniosły aż 39 proc. Równocześnie w tym samym czasie wzrosła wartość umów kredytowych, czego przyczyną było głównie przejmowanie dużej części segmentu kredytów konsumpcyjnych udzielanych na niskie kwoty, przez firmy pożyczkowe.

W 2013 r. trend na rynku kredytów konsumpcyjnych został odwrócony. Wynikało to częściowo z powrotu do banków kredytów związanych ze sprzedażą ratalną towarów i usług. W I półroczu 2014 r. banki i SKOK-i udzieliły kredytów gotówkowych i ratalnych na rekordową kwotę 37,7 mld zł. Jest to kwota nawet nieco wyższa, niż w szczytowych latach 2007 i 2008. -Prognozy Biura Informacji Kredytowej przewidują dalszy wzrost liczby oraz wartości udzielanych kredytów konsumpcyjnych w drugiej połowie bieżącego roku- mówi dr Andrzej Topiński, Główny Ekonomista Biura Informacji Kredytowej.

W okresie rozpędzania się akcji kredytowej w latach 2007- 2008 nadzór bankowy słusznie ostrzegał przed niebezpieczeństwem przegrzania rynku. W kolejnych latach co ósmy zaciągnięty wówczas kredyt nie był obsługiwany terminowo. Jak przypomina dr Andrzej Topiński z BIK, ówczesne kryteria udzielania kredytów były zbyt liberalne. - Tymczasem nasze dane pokazują, że w zaciąganych później kredytach trudności ze spłatą występują w przypadku zaledwie co dwudziestego udzielanego kredytu - mówi. - Zarówno banki jak i kredytobiorcy postępują dziś znacznie bardziej ostrożnie, niż miało to miejsce w latach 2007 - 2008, co pozwala sądzić, że mimo postępującego ożywienia, tym razem unikniemy przegrzania rynku - dodaje.

/ BIK