Osoby, które utraciły płynność finansową i nie są w stanie w terminie regulować wszystkich płatności, zostają umieszczone na liście Krajowego Rejestru Długów. Rejestr doskonale oddaje skalę problemu, jaki był i dalej narasta. Wprawdzie KRD powstał przede wszystkim z myślą o przedsiębiorstwach, żeby zmusić dłużników do opłacania wszelkich zaległości i tym samym ratować firmy przed upadkiem, to przy okazji widać, ile gospodarstw domowych zalega z płatnościami bankom, przedsiębiorstwom, wspólnotom i spółdzielniom mieszkaniowym, itp.

Do KRD trafiają informacje o długach przeterminowanych, o co najmniej 60 dni, o wartości 200 zł, w przypadku konsumentów, i 500 zł, w przypadku przedsiębiorców, łącznie z odsetkami. Jak wynika z danych umieszczonych w tabeli, liczba dłużników w KRD rośnie z roku na rok. Nie wynika to tylko z faktu, że z roku na rok tak szybko rośnie liczba osób niespłacających swoich długów, ale z coraz większej popularności KRD wśród firm, dla których jest to ostatnia deska ratunku na ściągnięcie długów między innymi od konsumentów.

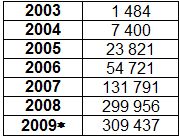

W 2003 r. w KRD zarejestrowanych było 1484 konsumentów, a 31 stycznia 2009 r. liczba ta sięgnęła 309 437 osób. Z danych zaprezentowanych przez KRD w Kompleksowym Raporcie o Długach z dnia 25 lutego 2009 r. wynika, że jeżeli chodzi o konsumentów, 63% stanowią osoby mające niespłacony dług do 1000 zł, 28% do 3000 zł, 6% do 6000 zł, 1% do 10 000 zł, a 2% powyżej 10 000 zł. Wpis do KRD oznacza dla konsumenta to, że przez 10 lat nie otrzyma kredytu, nie dokona zakupów na raty, nie podpisze umowy na usługi oferowane przez operatora sieci komórkowej, itp.

w Krajowym Rejestrze Długów

(stan na dzień 31 grudnia)

* stan na 31 stycznia

Źródło: KRD

Oprócz wysokiej skłonności do konsumpcji, na tę niekorzystną sytuację miały wpływ działania banków, które w czasie bardzo dobrej koniunktury oferowały łagodne warunki udzielania kredytów. Wydarzenia z września ubiegłego roku, na światowych rynkach finansowych, spowodowały, że banki zaczęły delikatnie wycofywać się z akcji kredytowej, zachęcając społeczeństwo do oszczędzania coraz wyższym oprocentowaniem lokat.

Według danych za I kwartał 2009 r., opublikowanych przez NBP, w przypadku kredytów konsumpcyjnych 75% banków zaostrzyło warunki udzielania kredytów. Około 50% banków, podobnie jak w przypadku kredytów mieszkaniowych, podniosło marże kredytowe. Jeżeli chodzi o kredyty mieszkaniowe, 86% banków zaostrzyło warunki udzielania kredytów, co w praktyce oznacza między innymi wzrost marży kredytowej. Zdecydowana większość banków odczuła spadek popytu na kredyt mieszkaniowy. Przewiduje się, że banki nadal będą „utrudniały” konsumentom zaciąganie kredytów. Z punktu widzenia konsumenta jest to sytuacja niewygodna, ale z punktu widzenia gospodarki w obecnej sytuacji, na tle zachwiań na rynku finansowym, niekoniecznie.

dr Dorota Ostrowska

Autorka jest adiunktem w Wyższej Szkole Finansów i Zarządzania w Białymstoku, opiekunem Koła Naukowego „Economy & Society”

Źródło: