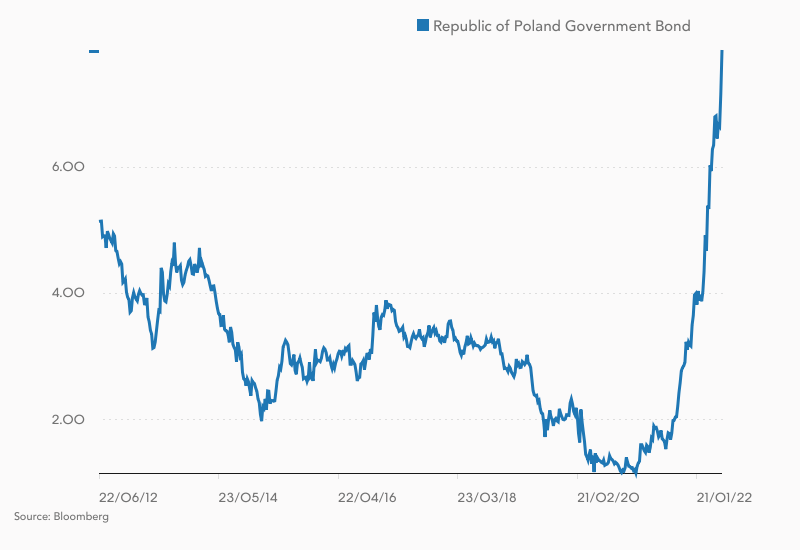

Padła kolejna bariera. Rentowność niektórych serii polskich obligacji skarbowych przekroczyła 8% i jest najwyższa od 20 lat. To, co może być okazją dla inwestorów, powoli staje się problemem dla rządu.

Galopująca inflacja i podążające za nią stopy procentowe w banku centralnym sprawiają, że rentowności obligacji emitowanych przez rząd Polski osiągnęły dawno niewidziane poziomy. W poniedziałek rano rentowność skarbowych papierów 10-letnich wynosiła rekordowe 7,885%. To już więcej niż po upadku banku Lehman Brothers jesienią 2008 roku, kiedy to odnotowano rekord na poziomie 7,81%. Wzrost rentowności sygnalizuje spadek ceny rynkowej obligacji.

Jeszcze więcej płacą obligacje ze środkowego fragmentu krzywej terminowej. Obligacje 4-letnie notowane są dziś przy rentowności 8,25%, a 5-letnie prawie 8,22%. W przypadku tych ostatnich jest to najwyższy poziom od maja 2002 roku, a więc od ponad 20 lat. Wrażenie robi nie tylko sam poziom nominalnych stóp procentowych w Polsce, ale przede wszystkim tempo ich wzrostu.

Zobacz także

| Obligacja | 20.06.2022 | Rok temu |

|---|---|---|

| 2-letnia | 7,95% | 0,39% |

| 3-letnia | 7,80% | 0,68% |

| 4-letnia | 8,21% | b.d. |

| 5-letnia | 8,23% | 1,33% |

| 6-letnia | 8,01% | b.d. |

| 7-letnia | 7,86% | 1,49% |

| 9-letnia | 7,77% | b.d. |

| 10-letnia | 7,88% | 1,76% |

| Źródło: investing.com | ||

Jeszcze rok temu polskie 5-latki oferowały rentowność (uwaga, rentowność to nie to samo co oprocentowanie!) rzędu 1,5%, a 10-latki niespełna 1,9%. Jesteśmy zatem świadkami przejścia od stóp rekordowo niskich do rekordowo wysokich i to w dodatku w rekordowo krótkim czasie. Raptem dwa miesiące temu pisaliśmy o przekroczeniu poziomu 7%, a w kwietniu padła bariera 6%.

Detal podąża za rynkiem hurtowym

Mówimy tu o papierach notowanym na rynku „hurtowym”, na którym transakcji dokonują banki, fundusze inwestycyjne czy zakłady ubezpieczeń, a także instytucjonalni inwestorzy zagraniczni. Furtką uchyloną dla inwestora indywidualnego jest rynek Catalyst, na którym obecnie notowanych jest ponad 30 serii obligacji skarbowych: od papierów zapadających już za kilka miesięcy, po obligacje z terminem wykupu pod koniec kolejnej dekady. Dostęp do rynku Catalyst zapewnia standardowy rachunek maklerski, przy pomocy którego obracamy akcjami na parkiecie GPW.

Natomiast dla „nieinwestorów” przeznaczona jest oferta detalicznych obligacji Skarbu Państwa. Oferowanych przez Ministerstwo Finansów za pośrednictwem DM PKO BP. Czerwcowa emisja tych papierów zapewne okaże się sprzedażowym hitem. A to dlatego, że resort finansów znacząco poprawił parametry swojej oferty. Emitowane obecnie papiery proponują 5-6% odsetek w pierwszym okresie odsetkowym, a więc nadal mniej niż papiery oferowane instytucjom finansowym.

Czy to już czas na obligacje?

Nie jest jednak oczywiste, czy to już jest dobry moment na zakup obligacji o stałym oprocentowaniu. Teoria inwestowania podpowiada, że optymalnym momentem na „załadowanie się” w papiery skarbowe jest cykliczny szczyt inflacji, który według ekonomistów powinien nadejść w najbliższych kilku miesiącach. Jednakże, zanim to nastąpi, stopy procentowe w bankach centralnych mogą jeszcze pójść w górę. Według Bank of America Global Research stopa referencyjna NBP sięgnie aż 9-10%. Większość pozostałych ekonomistów spodziewa się szczytu na poziomie 6,5-8,5% (obecnie: 6,00%).

- Ostatnia seria podwyżek stóp procentowych i "jastrzębia" retoryka głównych banków centralnych sygnalizują, że również w kolejnych miesiącach globalne wzrosty rentowności obligacji utrzymają się. Co ważniejsze z punktu widzenia polskich instrumentów, EBC i SNB dopiero zaczynają proces zaostrzania polityki pieniężnej. Problemem pozostaje też wciąż rosnąca inflacja, która będzie wymuszać na bankach centralnych szybsze dostosowywanie polityki pieniężnej. NBP dodatkowo pozostanie pod presją osłabienia złotego (kurs EUR/PLN przesunął się z 4,55-4,60 w kierunku 4,70). W tej sytuacji rentowności polskich obligacji 2-letnich mogą wzrosnąć w okolice 8,10 proc., a 10-letnich w kierunku 8,00 proc. - napisano w poniedziałkowym raporcie Banku Millennium.

Pamiętajmy też, że obligacje zaczną zyskiwać na wartości (tj. ich rentowność zacznie maleć), dopiero gdy inflacja zacznie się obniżać, a rynek zacznie dyskontować obniżki stóp procentowych. Ponadto rentowność obligacji powinniśmy odnosić do przyszłej inflacji. A ta według obecnych prognoz przez najbliższe dwa lata pozostanie bardzo wysoka, w przyszłym roku kształtując się na poziomie 8-10%. W tym kontekście obecne rentowności polskiego długu nie wyglądają aż tak kusząco.

Nie zapominajmy też, że to, co cieszy inwestora, jest kosztem dla nas jako podatników. Wyższe rentowności już istniejących obligacji oznaczają, że rząd będzie musiał zaoferować wyższe odsetki (lub dyskonto) w przypadku nowo emitowanych papierów. A to oznacza wyższe koszty obsługi nie tak małego długu publicznego Polski. W rezultacie albo w budżecie państwa trzeba będzie ograniczyć pozostałe wydatki, albo podnieść podatki.