10 lat temu rozpoczął się pierwszy zasługujący na to miano boom na rynku nieruchomości. Trwał krótko, ale pozostawił po sobie trwały ślad w polskich miastach. Przypominamy kluczowe momenty z ostatniej dekady i sztandarowe inwestycje symbolizujące zmienne losy budowlanej koniunktury.

W 2005 roku po raz pierwszy kredyty mieszkaniowe stały się istotną pozycją w portfelach banków. Można ten moment uznać za symboliczny początek „hipo-boomu”, którego owocem są 2 miliony kredytów spłacanych obecnie przez Polaków. To, co działo się w bankach, miało ścisły związek z sytuacją na rynku nieruchomości, który przez ostatnie 10 lat przeszedł przez 5 kolejnych etapów rozwoju.

Gra popytu i podaży na rynku nieruchomości ma szczególny charakter. Z jednej strony popyt, tak jak miało to miejsce w Polsce, może mieć przez dłuższy czas charakter utajony – zahamowany przez różne czynniki takie jak np. niedostępność kredytu, niskie dochody, wysokie ceny mieszkań. Z drugiej strony podaż reaguje ze sporym opóźnieniem na nowe okoliczności. Proces inwestycyjny rozciąga się na kilka lat. „Wyprodukowanie” nowych mieszkań i rzucenie ich na rynek może rozminąć się czasowo z oczekiwaniami klientów. To jedna z przyczyn, dla której cykle na rynku mieszkaniowym przybierają czasem dość gwałtowną postać.

W Polsce o mieszkaniowym boomie można było mówić przede wszystkim w większych miastach, gdzie szczególnie aktywni stali się deweloperzy. To oni do dziś odpowiadają za ok. połowę nowych lokali. Na wsi i w małych miejscowościach budownictwo w dużej mierze opierało się i nadal opiera na własnych siłach indywidualnych inwestorów, a dostępność kredytu w mniejszym stopniu wpływa na koniunkturę.

1. Pompowanie bańki

W latach 2005-2006 rozpoczęło się wyraźne ożywienie na rynku nieruchomości. W tym okresie, wkrótce po wstąpieniu Polski do Unii Europejskiej, zbiegło się w czasie kilka ważnych tendencji. Banki rozpoczęły kredytową ekspansję, a „hipoteki” stały się bardziej dostępne dla klientów. Częściowo odpowiadało za to rozpowszechnienie się kredytów walutowych – bazujących na niskich stopach procentowych w Szwajcarii.

Jednocześnie rosły dochody gospodarstw domowych i dawały o sobie znać siły demografii. W 10 największych miastach Polski liczba zawartych małżeństw na 1000 mieszkańców wzrosła w tym czasie z nieco powyżej 4,5 do niemal 6. W Warszawie efekt dodatkowo wzmocniony został przez utrzymujące się dodatnie saldo migracji – do stolicy napływali liczni młodzi mieszkańcy. Niewielki zasób mieszkań na wynajem i wysokie ceny najmu zachęcały do kupowania na własność.

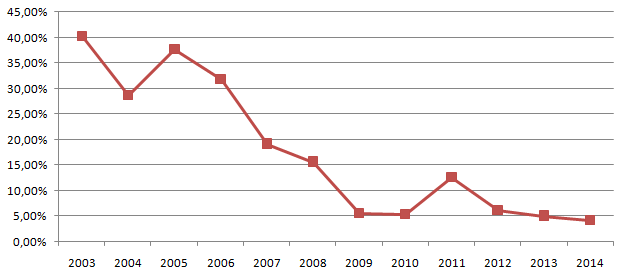

Jak zauważali analitycy Narodowego Banku Polskiego, rosnąca dostępność kredytu powodująca wzrost popytu na mieszkania zetknęła się w tym czasie ze sztywną podażą. Gotowych mieszkań przybywało zbyt wolno. Ceny lokali na rynku pierwotnym i wtórnym zaczęły rosnąć. Dynamika zmian była do tej pory niespotykana – na koniec 2006 r., zgodnie z danymi NBP, ceny ofertowe na rynku wtórnym w 10 największych miastach wzrosły o ponad 60 proc. (rok do roku) i o ponad 90 proc. na rynku pierwotnym.

Symbolem pierwszej fazy boomu mieszkaniowego może być stołeczne Miasteczko Wilanów, którego budowę rozpoczęto w 2002 r. Do końca 2006 roku do użytku oddano ponad 800 mieszkań, a w kolejnym roku kolejne 1500. Osiedle nadal się rozwija, docelowo ma objąć ponad 20 tys. lokali. Projekt był chwalony m.in. za całościowe podejście do projektowania, uwzględniające rolę planowania urbanistycznego. Społeczność osiedla w dużej części tworzą nowi mieszkańcy stolicy, klasa średnia „białych kołnierzyków”, stąd ironiczne określenie „Lemingrad”, którym ochrzczono inwestycję.

"Dziury w ziemi" szły jak świeże bułeczki - jak rozwinął się boom? Czytaj dalej

2. Szaleństwo zakupów napędzanych kredytem

W 2007 roku mieszkania sprzedawały się jak świeże bułeczki. Deweloperzy starali się korzystać z ożywionego popytu – do rzadkości nie należało oferowanie lokali na etapie „dziury w ziemi”. Odnotowana wówczas dynamika wzrostu cen osiągnęła nie pobite do tej pory rekordy. W połowie roku w 7 największych miastach mieszkania na rynku pierwotnym drożały o 67 proc. rdr, a na rynku wtórnym – o 92 proc.

W warunkach mieszkaniowej hossy uczestnicy rynku myśleli krótkowzrocznie. Klienci woleli kupić dziś drogo niż odłożyć decyzję na później (kiedy zapewne będzie jeszcze drożej). W szczytowym momencie hossy średnia cena metra kwadratowego mieszkania w niektórych dzielnicach Warszawy przekraczała 10 tys. zł.

Deweloperzy rozpoczynali kolejne inwestycje, próbując wykorzystać rekordowe zainteresowanie swoim produktem. Zachęcała do tego również rosnąca rentowność biznesu – ceny materiałów budowlanych i usług nie zmieniały się równie szybko, co ceny lokali. Banki rozluźniały podejście do oceny zdolności kredytowej, widząc, że ryzyko częściowo kompensuje rosnąca wartość zabezpieczenia. Jak zauważyli analitycy NBP, miało to wpływ na napędzanie wzrostów. „Banki oceniały wartość kredytowanych nieruchomości stosując tzw. metodę porównawczą, tj. porównując cenę kredytowanej nieruchomości z poziomem cen innych nieruchomości. W rzeczywistości jednak to banki zwiększając wypłaty kredytów kreowały poziom cen nieruchomości na rynku”, czytamy w raporcie banku centralnego z 2011 roku.

Jednocześnie w 2008 roku swój szczyt popularności miały kredyty hipoteczne we frankach. Sprzyjało temu umocnienie złotego i wysokie oprocentowanie zobowiązań w złotych. Portfel kredytów hipotecznych rósł jak na drożdżach, przez 12 miesięcy powiększył się o 65 proc.

Typowy dla hossy optymizm inwestorów sprawił, że w 2008 roku rozpoczęto realizację wielu spektakularnych inwestycji. Za najbardziej charakterystyczny dla tego okresu można uznać budynek Złota 44, zaprojektowany przez światowej sławy architekta Davida Liebeskinda. 52-piętrowy apartamentowiec miał skomplikowane losy. Jego budowę przerwano w 2009 roku ze względu na skargę złożoną przez mieszkańców sąsiednich budynków. Inwestycja została częściowo ukończona w 2013 r., po czym główny inwestor wycofał się z projektu ze stratą. Nowi inwestorzy prawdopodobnie zakończą prace w 2016 roku.

Nagły koniec eldorado. Jak zachowali się deweloperzy? Czytaj dalej

3. Gwałtowne ochłodzenie – ceny w zawieszeniu

Koniec 2008 roku przyniósł gwałtowne ochłodzenie koniunktury. W ciągu kilkunastu miesięcy poprzedzających wybuch kryzysu finansowego na rynek napłynęły nowe mieszkania – owoc rozpoczętych w początkowej fazie boomu inwestycji. W Warszawie podaż lokali wzrosła o 50-80 proc., a jednocześnie banki rozpoczęły zakręcanie kurka z kredytami. Mocne osłabienie się złotego spowodowało odwrót od kredytów walutowych – osoby, które zdążyły zaciągnąć zobowiązanie zaledwie kilka miesięcy wcześniej przy rekordowo niskim kursie franka, teraz z niepokojem obserwowały szybki wzrost obciążeń.

W kolejnych miesiącach rozwijający się kryzys skłonił banki do mocnego ograniczenia kredytowania. Część kredytodawców odczuła poważne perturbacje związane z kłopotami zagranicznych spółek-matek. Rozpoczęła się walka o deponentów, tzw. wojna depozytowa, oraz racjonowanie kredytu. Klienci, widząc czarne chmury nad rynkiem nieruchomości, wstrzymywali się z decyzjami, nawet jeśli mogli liczyć na otrzymanie kredytu. Deweloperzy jednak nie kwapili się do obniżania cen, chociaż wyraźnie odczuli spadek popytu. Wielu z nich przyjęło strategię „przeczekiwania” – pozostawiając ceny na poprzednim poziomie i ograniczając produkcję oraz wstrzymując już rozpoczęte inwestycje.

Znakiem czasów ochłodzenia są „wirtualne inwestycje” – budynki, które pozostały na etapie komputerowych wizualizacji. Przedsięwzięcia czekające na lepsze czasy. Wśród nich warto wymienić chociażby zaprojektowany przez Zahę Hadid apartamentowiec Lilium, który miał stanąć tuż obok Hotelu Marriot w centrum Warszawy. 76-piętrowy wieżowiec miał pomieścić 600 luksusowych mieszkań. Izraelski koncern BSR, który pozyskał jako partnera m.in. Societe Generale, nie zdecydował się rozpocząć budowy.

W każdym z większych miast Polski można wskazać przykłady inwestycji rozpoczętych w szczycie boomu i włożonych do zamrażarki na kolejne lata.

Czasem jedynym śladem ambitnych planów pozostały puste place, jak w przypadku Centrum Południowego we Wrocławiu – działki kupionej za rekordową sumę 630 mln zł przez hiszpańskiego dewelopera i pozostawionej na etapie dziury w ziemi do 2014 roku.

Bankructwa i mizeria. Co się działo po hossie? Czytaj dalej

4. Oczyszczanie rynku

Po szoku 2008 i 2009 roku rozpoczął się okres powolnego spadku cen mieszkań w największych miastach. Działania nadzoru i osłabienie się złotego doprowadziły do znacznego ograniczenia kredytowania w walutach obcych. Wzrost stóp procentowych i ostrzejsze podejście do weryfikacji zdolności kredytobiorców przełożyły się na wyraźne osłabienie sprzedaży hipotek. Na te trendy nałożyły się dodatkowo niekorzystne zjawiska demograficzne, w tym spadek migracji do miast.

Deweloperzy próbowali się dostosować do nowych okoliczności, unikając znaczącego obniżania cen. Część z nich wybrała strategię, którą można nazwać „downsizingiem”. Lepiej sprzedawały się mniejsze i tańsze lokale, dlatego 50-metrowe mieszkania stały się istotnym atutem w ofercie. Z pomocą deweloperom przyszedł także program „Rodzina na swoim”, w którym do dofinansowania dopuszczono stosunkowo drogie mieszkania. Do końca 2010 r. w postaci dopłat do odsetek dla kredytobiorców wypłacono 14,8 mld zł.

Ze pewnym opóźnieniem kłopoty zaczęli odczuwać ci, którzy przeinwestowali w okresie mieszkaniowego boomu i nie dysponowali pokaźnym finansowym zapleczem. Symbolem tej epoki mogą być losy łódzkiej inwestycji Lofty u Scheiblera. Odrestaurowane z rozmachem poprzemysłowe XIX w. zabudowania podzielono na mieszkania. Przebudowę zakończono w 2010 r., jednak mimo medialnego szumu, chętnych na lofty było niewielu. W 2012 r. firma MNE, inwestor prowadzący przedsięwzięcie w dzielnicy Księży Młyn, ogłosiła bankructwo. Mieszkania wyceniane na 8 tys. zł za metr kwadratowy były w kolejnych latach sprzedawane przez syndyka po znacznie obniżonej cenie.

Niektóre projekty przeszły ewolucję – ograniczając liczbę lokali lub zmieniając funkcję. Taki los spotkał chociażby wrocławskie Angel Wings – osiedle, które zatrzymało się na pierwszym, mało spektakularnym bo pozbawionym wieżowców etapie, czy Sky Tower – przeprojektowany apartamentowiec, w którym sporą część powierzchni zajęły biura. Wielu deweloperów nie wytrzymało w nowych warunkach. W latach 2013-2014 upadły m.in. As-Bau i Gant Development.

Kiedy zacznie się nowy boom? Czytaj dalej

5. W stronę równowagi

„Ceny nieruchomości mieszkaniowych pozostają stabilne” – takie sformułowanie znajdziemy w niemal każdym raporcie analitycznym poświęconym nieruchomościom opublikowanym od 2011 r. Od kilku lat wahania obserwowane na rynku pierwotnym i wtórnym są niewielkie i przypominają powolne osuwanie się z drobnymi wahnięciami. Uwzględniając zmienną wartość pieniądza w czasie można uznać, że zbliżyły się do poziomu odnotowanego na początku boomu.

Popytu na mieszkania nie zdołały mocno rozbudzić ani spadające stopy procentowe, ani program dopłat „Mieszkanie dla młodych”, który odpowiada za mniej niż co dziesiąty udzielany kredyt hipoteczny. Zapędy kredytobiorców hamować mogą m.in. rosnące wymagania dotyczące wkładu własnego narzucane rekomendacjami KNF.

Po stronie podaży od czasu do czasu można obserwować niezwykłe wydarzenia. Jedno z nich miało miejsce w 2012 r., gdy w przeddzień wejścia w życie ustawy deweloperskiej wyraźnie przybyło wydanych pozwoleń na budowę oraz rozpoczętych inwestycji. W ten sposób firmy starały się wykorzystać ostatnią szansę na skorzystanie ze starych, bardziej liberalnych dla deweloperów przepisów. Nadwyżka powstałych w tym czasie mieszkań trafiła później na rynek, skłaniając niektórych badaczy do wniosku, że nadpodaż zapowiada obniżki cen. Poza tymi epizodami panuje jednak względny spokój lub, jak piszą analitycy, „struktura podaży na rynku pierwotnym dobrze dopasowuje się do popytu”.

W ostatnich miesiącach pojawiają się jednak głosy, że zbliża się kolejny boom. Takie wnioski znaleźć można np. w pierwszym tegorocznym raporcie AMRON-SARFiN, gdzie eksperci zwracają uwagę na spadek ceny pieniądza (obniżki stóp) i stymulację fiskalną, czyli rozszerzenie zakresu programu „Mieszkanie dla młodych” jako czynniki, które mogą wzmocnić popyt i doprowadzić ostatecznie do wyjścia z długiego okresu stabilizacji cen. W najnowszej edycji dokumentu, podsumowującej II kwartał, wyraźnie widać z kolei wzrost aktywności deweloperów przejawiający się w napływie rozpoczynanych budów.

Sceptycy zwracają z kolei uwagę na siły demografii, raczej nie sprzyjające rozpoczęciu kolejnego cyklu oraz ograniczenia budżetowe gospodarstw domowych w Polsce. Jeśli rzeczywiście zbliża się boom, to trudno spodziewać się, żeby był tak gwałtowny jak wydarzenia sprzed dekady. Zwłaszcza, że ostre ochłodzenie w przełomowym 2008 roku sporo nauczyło zarówno banki, kredytobiorców, jak i deweloperów.