W ostatnim kwartale średnie ceny transakcyjne nieruchomości zachowywały się niejednolicie. Najbardziej spadły w aglomeracji katowickiej, ale w wielu dużych miastach nieznacznie wzrosły. Nie jest to jednak sygnał zmiany trendu, a raczej powrót do rzeczywistych poziomów, poprzednio zaniżanych przez sztuczki deweloperów, którzy sprzedawali nieruchomości klientom korzystającym z programu "Rodzina na swoim".

Źródło: Hemera/Thinkstock

Największy spadek cen w okresie pomiędzy początkiem stycznia a końcem marca tego roku odnotowano w aglomeracji katowickiej. Średnia cena transakcyjna metra kwadratowego mieszkania obniżyła się na Górnym Śląsku o 105 zł. Najnowszy raport AMRON-SARFiN wskazuje, że podobne tendencje dało się zauważyć także w Białymstoku (spadek o 56 zł/mkw.), Krakowie (19 zł) i Łodzi (67 zł).

W tym samym czasie podrożały mieszkania w Gdańsku, Poznaniu, Warszawie i Wrocławiu. To pierwsze wzrosty od kilku kwartałów, jednak nie należy wyciągać pochopnych wniosków. Program rządowych dopłat "Rodzina na swoim" zmusił deweloperów do obniżenia - przynajmniej na papierze - ceny metra kwadratowego nieruchomości sprzedawanych w większych aglomeracjach. W rzeczywistości koszty ukrywano często w opłatach za zakup garażu lub pomieszczeń przynależnych do mieszkania - twierdzą autorzy raportu. Można zatem powiedzieć, że średnie ceny w ostatnich kwartałach były zaniżone, a teraz wróciły do rzeczywistych poziomów.

| » Co robić, gdy upada deweloper |

Inny trop podsuwa analiza danych o strukturze sprzedawanych mieszkań. Przykładowo w Warszawie odnotowano wzrost liczby transakcji w przypadku większych mieszkań (powyżej 55 mkw.). Być może lepiej sprzedają się zatem nieruchomości z wyższej półki. W komentarzu do raportu prof. Jacek Łaszek zwraca uwagę, że na rynek nieruchomości mogą obecnie napływać także indywidualni inwestorzy, poszukujący alternatywnych form lokowania kapitału.

Dwucyfrowe spadki ceny metra kwadratowego

Porównując dzisiejsze ceny transakcyjne odnotowane w bazach AMRON z wartościami z początku 2012 roku, wyraźnie widać skalę przeceny. W niektórych miejscowościach metr kwadratowy mieszkania potaniał o ponad 10%. Przykładem mogą być Katowice (spadek o 363 zł, czyli 11%) i Kraków (mniej o 600 zł za metr, prawie 10%).

Średnie ceny transakcyjne metra kwadratowego mieszkania w wybranych miastach w okresie I kw. 2012 - I kw. 2013

Autorzy raportu porównali średnie ceny transakcyjne mieszkań z danymi historycznymi. W większości dużych miast w Polsce ceny, po skorygowaniu o wpływ inflacji, zrównały się z poziomami z roku 2006 lub z przełomu lat 2006/2007. Można zatem powiedzieć, że wróciliśmy do punktu wyjścia sprzed krótkotrwałego boomu hipotecznego. 50-metrowe mieszkanie w Warszawie kosztuje dziś średnio 359 tysięcy złotych. W III kwartale 2006 r. cena wynosiła 281 tysięcy złotych, ale biorąc pod uwagę dzisiejszą siłę nabywczą złotego, ceny te są bardzo zbliżone.

Budowlanka na hamulcu ręcznym

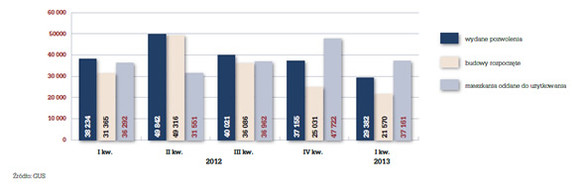

Po gwałtownym skoku w drugim kwartale 2012 roku, kiedy deweloperzy starali się wykorzystać ostatnie chwile przed wejściem w życie nowej ustawy, liczba wydanych pozwoleń i rozpoczętych budów stale maleje. W ostatnim kwartale wydano 29 tysięcy pozwoleń na budowę, aż o 21% mniej niż w IV kwartale 2012 r. i o 23% mniej niż przed rokiem.

Liczba wydanych pozwoleń na budowę, budów rozpoczętych i mieszkań oddanych do użytkowania w okresie I kw. 2012 - I kw. 2013

Jeszcze gorzej wygląda sytuacja pod względem rozpoczętych budów. Było ich mniej o 14% niż pod koniec ubiegłego roku i aż o 31% mniej niż w I kwartale 2012 r. Deweloperzy ograniczają produkcję, próbując jednocześnie sprzedać gotowe mieszkania, co nie jest zadaniem łatwym w warunkach malejącego popytu. Jednocześnie widać, że zmniejsza się napływ nowych lokali gotowych do sprzedaży. W stosunku do ostatnich trzech miesięcy 2012 r. było ich aż o 42% mniej, chociaż w porównaniu z sytuacją sprzed roku nadal widać niewielki, bo 7-procentowy wzrost.

Michał Kisiel

analityk Bankier.pl