Ubezpieczenia na życie są specyficznym typem polis, w których warunki i ryzyko zmieniają się wraz z wiekiem. Wbrew pozorom osoby w wieku 60 lat i więcej wciąż mogą skorzystać z takiej ochrony, choć potrzeby tej grupy będą nieco inne niż młodszych klientów. W Bankier.pl sprawdzamy, jakie ubezpieczenia są polecane seniorom oraz z jakimi ograniczeniami trzeba się liczyć, wybierając polisę na życie w takim wieku.

W II kwartale 2025 r. składki z ubezpieczeń działu I (głównie polisy na życie) wynosiły ok. 12,1 mld zł, o 2,7% więcej niż w analogicznym okresie roku poprzedniego. Polacy są coraz bardziej świadomi zalet, jakie wiążą się z polisami na życie - we wspomnianym przedziale zawarto ich 25,4 mln - ale analizy ekspertów wskazują, że wciąż dominuje zjawisko luki ubezpieczeniowej, czyli niedostosowania zakresu i sumy ubezpieczenia do potrzeb klienta oraz warunków rynkowych. Z upływem czasu ryzyko zarówno dla ubezpieczyciela, jak i konsumenta rośnie, pojawia się zatem pytanie, czy osoba w wieku 60 lat i więcej wciąż skorzystać z polisy na życie.

Specyficzne potrzeby seniorów

Polska Izba Ubezpieczeń w raporcie o ubezpieczeniach na życie wskazuje, że potrzeby klientów zmieniają się z wiekiem i o ile dla 30- czy 40-latków liczy się np. stabilność, spłata zobowiązań finansowych czy gromadzenie oszczędności na przyszłość, to już w przypadku osób w wieku 60 lat i więcej priorytety są inne. Seniorzy to grupa szczególnie podatna na choroby (szczególnie układu krążenia i nowotwory), z ustabilizowaną sytuacją rodzinną i materialną, dlatego w ubezpieczeniach zwracają uwagę przede wszystkim na

- pokrycie kosztów leczenia w razie wypadku, hospitalizacji, poważnego zachorowania,

- zabezpieczenie emerytury w przypadku braku wystarczających środków finansowych,

- koszty opieki długoterminowej, związanej np. z brakiem samodzielności.

Zobacz także

Polisa na życie stanowi także sposób na zabezpieczenie finansowe bliskich, szczególnie jeśli klient posiada kredyt hipoteczny lub konsumencki. W razie śmierci głównego żywiciela rodziny środki z ubezpieczenia można przeznaczyć na spłatę zobowiązania lub bieżące wydatki i uniknąć kłopotów związanych np. z niemożliwością regulowania rat kredytowych. Warto jednak wiedzieć, że czas w polisach życiowych działa na niekorzyść klienta i im później pomyślimy o ochronie, z tym większymi spotkamy się ograniczeniami.

Jakie są ograniczenia polis dla osób po 60. roku życia?

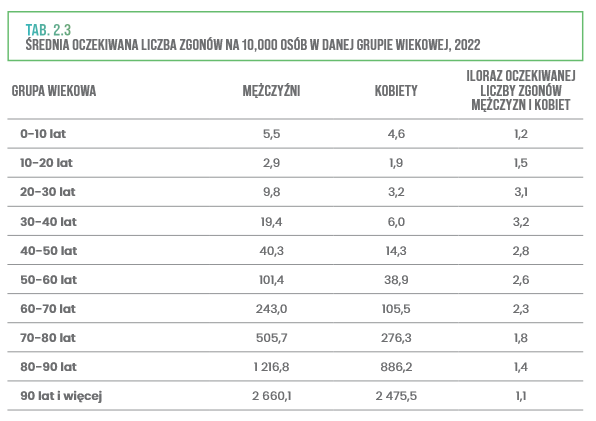

Seniorzy są grupą, w której ryzyko zachorowania i śmierci jest wyjątkowo wysokie. Z danych PIU wynika, że oczekiwana liczba zgonów rośnie z wiekiem, a średnia czasu trwania życia to 75 lat dla mężczyzn i 83 lata dla kobiet.

Ubezpieczenia osób w wieku powyżej 60 roku życia wiążą się z pewnymi ograniczeniami, wynikającymi z konieczności zarządzania ryzykiem przez zakłady ubezpieczeń. W przesłanym naszej redakcji komentarzu Marta Szumska, wicedyrektorka Biura Zarządzania Produktami w Vienna Life, zwraca uwagę na ryzyko zdrowotne, które rośnie wraz z wiekiem i wpływa nie tylko na wyższą kwotę składki, ale także konieczność wypełniania rozbudowanych ankiet medycznych. - W praktyce ubezpieczyciele coraz częściej odchodzą od skomplikowanych procedur na rzecz prostych, zrozumiałych zasad, które pozwalają klientom w każdym wieku korzystać z ochrony. - odpowiada ekspertka Vienna Life.

W podobnym tonie wypowiada się PZU, dostrzegając problem zarządzania ryzykiem i dostępnością oferty dla klientów.

Najczęściej spotykane ograniczenia to:

- ocena stanu zdrowia – przeprowadzona na podstawie ankiety medycznej. W wyniku takiej oceny oferta może okazać się niedostępna lub wymagać wyższej składki,

- karencja – to np. 6-miesięczny okres, po upływie, którego rozpoczyna się ochrona ubezpieczeniowa, a więc z opóźnieniem względem momentu zawarcia umowy,

- ograniczenia wiekowe– różne w zależności od produktu np. do 70 lub 80 roku życia jako wieku maksymalnego w momencie zawarcia umowy,

- składka - dopasowana do wieku i zwiększonego ryzyka chorób, dlatego wyższa niż w grupach młodszych.

odpowiada Biuro Prasowe PZU.

Dodajmy, że ubezpieczenie na życie warto zawrzeć jak najwcześniej, np. w wieku 30-40 lat, ponieważ wtedy korzystamy z niższej składki przez cały okres trwania umowy. Jest ona kalkulowana na początku i może pozostać niezmienna nawet po przekroczeniu 60 lat, dodatkowo klient w młodszym wieku może łatwiej zakupić polisę i otrzymać pełną ochronę.

Jaka polisa na życie dla seniora?

Jeśli mamy min. 60 lat i chcemy się ubezpieczyć na życie, powinniśmy przede wszystkim przemyśleć, w jakim celu zawieramy umowę i kogo chcemy zabezpieczyć: małżonka/partnera, dzieci, czy też także rodziców wspieranych przez nas finansowo. Dobrze wziąć pod uwagę także poziom dochodów i wydatków gospodarstwa domowego oraz cele oszczędnościowe (np. emerytura, edukacja dzieci itd)., ponieważ suma ubezpieczenia w polisach życiowych powinna być ustalona na odpowiednio wysokim poziomie. Polska Izba Ubezpieczeń zaleca, aby równała się ona poziomowi trzyletniego wynagrodzenia powiększonego o zobowiązania kredytowe i pomniejszonego o oszczędności, czyli przynajmniej 333 tys. zł.

Wbrew pozorom seniorzy mogą korzystać z ochrony ubezpieczeniowej nawet, jeśli zaczyna się ona w późnym wieku. Eksperci PZU Życie wskazują, że dla osób z tej grupy wiekowej dostępne są różne rozwiązania, np.

- typowe polisy na życie i zdrowie, zapewniające wsparcie w razie wypadku czy choroby,

- ubezpieczenia na całe życie (tzw. dożywotnie), w których ochrona jest gwarantowana przez całe życie klienta, a nie tylko do osiągnięcia konkretnego wieku,

- kontynuacja ubezpieczenia grupowego po przejściu na emeryturę.

Klienci po 60 roku życia, ze względu na stan zdrowia, powinni także przemyśleć kwestię zabezpieczenia na wypadek poważnego zachorowania czy braku samodzielności, dzięki czemu będą mogli otrzymać np. pomoc po pobycie w szpitalu, transport medyczny czy opiekę domową.

Warto jednak pamiętać, że dzisiejsi 60-latkowie to osoby aktywne – zawodowo, społecznie i fizycznie. Dlatego rozmowa o ubezpieczeniu powinna zaczynać się nie od wieku, ale od stylu życia i potrzeb: czy chodzi o zabezpieczenie bliskich, ochronę zdrowia, czy o spokojną, niezależną emeryturę. - zauważa Marta Szumska, wicedyrektorka Biura Zarządzania Produktami w Vienna Life.

Ubezpieczenie seniorów: wyzwanie, ale i szansa

Ubezpieczenie osób powyżej 60 roku życia to dla towarzystw ubezpieczeniowych zarówno szansa, jak i wyzwanie. Z jednej strony mamy bowiem starzenie społeczeństwa, które sprawia, że seniorzy stają się coraz coraz ważniejszą, nawet strategiczną grupą klientów, która dynamicznie rośnie. Po drugiej stronie jest jednak wyzwanie w postaci konieczności dopasowania produktów i procesów, np. uproszczeniu ankiet zdrowotnych, dostosowanie zakresu ochrony i sposobu komunikacji. - Starzenie się społeczeństwa to także impuls do rozwoju ubezpieczeń ochronno-oszczędnościowych, które mogą odegrać kluczową rolę w prywatnym zabezpieczeniu emerytalnym. - odpowiada Marta Szumska z Vienna Life.

Przy ubezpieczeniu seniorów ubezpieczyciel musi uwzględnić wyższe ryzyko wystąpienia konkretnych zdarzeń, szczególnie związanych ze zdrowiem, i ustalić składki na poziomie, który będzie odpowiadał i klientowi, i towarzystwu ubezpieczeniowemu. Oferty polis na życie powinny być dopasowane do potrzeb osób w starszym wieku, zapewniając prosty i przyjazny proces obsługi oraz adekwatny poziom ochrony odpowiadający ponoszonemu ryzyku, dodaje Biuro Prasowe PZU.