Spójrzmy na liczone od początku roku stopy zwrotu 12 wybranych indeksów giełdowych. Niemiecki DAX zajął drugą pozycję i przynosząc 14% zysku, dał się wyprzedzić jedynie mocno rozgrzanej giełdzie w Bombaju.

|

Indeks |

Kraj |

Kurs zamknięcia z ostatniej sesji 2009 |

Kurs zamknięcia z 15.11.2010 |

Zmiana |

Relacja ceny do zysku |

|

BSE30 |

Indie |

17464,8 |

20309,69 |

16,3% |

19,7 |

|

DAX |

Niemcy |

5957,43 |

6790,17 |

14,0% |

20,2 |

|

WIG20 |

Polska |

2388,72 |

2719,14 |

13,8% |

13,2 |

|

KOSPI |

Korea Płd. |

1682,77 |

1913,81 |

13,7% |

14,2 |

|

NASDAQ |

USA |

2269,15 |

2513,82 |

10,8% |

12,5 |

|

FTSE100 |

Wlk. Brytania |

5361,60 |

5820,00 |

8,5% |

15,9 |

|

DJIA |

USA |

10428,00 |

11201,97 |

7,4% |

15,5 |

|

S&P500 |

USA |

1115,10 |

1197,75 |

7,4% |

17,7 |

|

BOVESPA |

Brazylia |

68588,4 |

70367,15 |

2,6% |

11,5 |

|

CAC40 |

Francja |

3936,33 |

3864,24 |

-1,8% |

19,1 |

|

NIKKEI225 |

Japonia |

10546,4 |

9797,1 |

-7,1% |

15,0 |

|

SCI |

Chiny |

3277,14 |

3014,41 |

-8,0% |

22,6 |

Niestety, Frankfurt jest już dość drogim rynkiem – przeciętny blue chip notowany jest przy 20-krotności rocznego zysku na akcję. W połowie listopada drożej było jedynie w Szanghaju. Mimo to w październiku DAX jako pierwszy z głównych światowych indeksów poprawił kwietniowe maksima, osiągając najwyższe wartości od czerwca 2008 roku.

Źródło: Bankier.pl

Źródło: Bankier.pl

Co napędza frankfurcki ekspres?

Ażeby zrozumieć przyczyny hossy nad Menem, należy przyjrzeć się kompozycji DAX-u. W skład tego indeksu wchodzi 30 największych krajowych spółek notowanych na giełdzie we Frankfurcie. Już pierwszy rzut oka pozwala rozpoznać kilka znanych na całym świecie marek. Nie są to firmy działające jedynie na niemieckim rynku, lecz wielkie międzynarodowe korporacje o dobrze zdywersyfikowanym geograficznie profilu działalności. Jedynie 20% spółek tworzących DAX koncentruje swą działalność na terenie Niemiec. Najczęściej są to tzw. firmy użyteczności publicznej (ang. utilities), świadczące podstawowe usługi i względnie odporne na wahania koniunktury gospodarczej (np. operatorzy telefoniczni czy koncerny energetyczne).

Jednakże najważniejsze jest pozostałe 80% kompanii. Adidas, BMW, SAP czy Siemens operują na całym świecie i słabą koniunkturę w jednym regionie potrafią zrekompensować wyższymi zyskami w szybciej rozwijających się krajach (np. na Dalekim Wschodzie). To właśnie te firmy, czyli giełdowi eksporterzy, najbardziej skorzystały na silnym osłabieniu euro wobec dolara i juana. Dzięki temu produkty wytwarzane u naszych zachodnich sąsiadów stawały się bardziej konkurencyjne cenowo na rynku chińskim od swych amerykańskich odpowiedników. Latem zakłady Audi i BMW musiały odmawiać robotnikom urlopów, aby sprostać fali zamówień nadchodzących z Chin, które obok USA stały się największym motoryzacyjnym rynkiem świata.

DAX przemysłem stoi

Tu dochodzimy do drugiego aspektu niemieckiej hossy. DAX, w przeciwieństwie do wielu swych odpowiedników na Zachodzie, złożony jest w znacznej mierze ze spółek przemysłowych. Obok finansowych gigantów (Deutsche Bank, Allianz, Munich Re) trzon indeksu stanowią przedsiębiorstwa wytwarzające dobra materialne. Aż dwie trzecie spółek wchodzących w skład DAX-u reprezentuje bowiem sektor wytwórczy, a tylko 20% firm sprzedaje usługi przeznaczone dla klientów detalicznych. To ważna różnica, bowiem w większości krajów rozwiniętych to właśnie sektor usług generuje przynajmniej 60% PKB.

W pewnym sensie DAX odzwierciedla więc specyfikę niemieckiej gospodarki, w której rola przemysłu jest większa niż w innych krajach OECD. W 2009 roku sektor ten wytworzył 26,8% niemieckiego PKB wobec 21,9% w USA czy 19,3% we Francji (ale mniej niż 28,1% w Polsce). We Frankfurcie dominuje branża chemiczna, która odżyła po spadkach cen ropy z końca 2008 roku. Drugą pozycję zajmuje motoryzacja, która także ma za sobą bardzo udane miesiące. Dzięki rządowym dopłatom sprzedaż samochodów po załamaniu z 2008 roku ruszyła z kopyta, a fabryki nie mogą nadążyć z realizacją zamówień. Notowane we Frankfurcie koncerny (BWM, Daimler, MAN, Volkswagen) przeszły przez kryzys w stosunkowo dobrej formie, zachowując rentowność operacyjną. Silną pozycję ma sektor medyczny (również cztery spółki), który z powodu starzenia się społeczeństw na Zachodzie niemal w ogóle nie odczuł skutków recesji.

Wykres indeksu DAX na giełdzie we Frankfurcie nad Menem, Niemcy, PAP/EPA Marius Becker |

Przewaga spółek z sektora wytwórczego ma zarówno swoje wady, jak i zalety. Z reguły przemysł szybciej niż sektor usług odzyskuje siły po recesji, lecz zarazem szybciej i bardziej gwałtownie się w niej pogrąża. Zależność tę widać w danych makroekonomicznych: zimą 2009 roku wartość nowych zamówień i produkcji przemysłowej w Niemczech spadała w tempie 20-30%. Wiosną 2010 roku wskaźniki te zwyżkowały nawet po 30%. Zmienność jest więc ogromna, co przekłada się także na całą gospodarkę. W 2009 roku niemiecki PKB spadł o 4,9% – był to najgłębszy regres od roku 1945. Za to w drugim i trzecim kwartale tego roku niemiecka gospodarka rosła w tempie 3,9%, czyli najszybciej od zjednoczenia kraju 20 lat temu.

Przy okazji warto zwrócić uwagę, czego w indeksie DAX nie ma. Nie znajdziemy w nim spółek wydobywczych (poza koncernami gazowo-energetycznymi) i typowych koncernów paliwowych. DAX raczej nie skorzysta na wzroście cen surowców, a spółki go tworzące powinny czerpać zyski ze spadku notowań ropy. Po upadku banku Hypo Real Estate DAX jest także słabo uzależniony od pogrążonego w kryzysie sektora finansowego. Deutsche Bank prezentuje się solidnie na tle amerykańskich czy francuskich konkurentów i praktycznie nie jest zaangażowany na rynkach państw PIIGS. Większych problemów nie miały też firmy ubezpieczeniowe: Allianz i reasekuracyjny Munich Re, w który zainwestował sam Warren Buffett. Jedynym ogniwem kryzysu może być Commerzbank, który skorzystał z pomocy niemieckiego rządu. W obecnej fazie cyklu koniunkturalnego i przy proeksportowym charakterze ożywienia DAX-owi sprzyja bardzo słaba reprezentacja sektora usług i ogólnie spółek uzależnionych od popytu krajowego.

Im wyższe zyski, tym wyższe ryzyko

Choć ostatnie miesiące były bardzo sprzyjające dla posiadaczy niemieckich akcji, to nie ma żadnej gwarancji, iż następne będą równie udane. Niemiecki parkiet zrobił się już drogi, a spółki na nim notowane napotkały na poważne bariery dla dalszego wzrostu zysków. Wiele z nich polega na rynkach zagranicznych, co wiąże się z dodatkowym ryzykiem. W razie pogorszenia koniunktury w Chinach (np. na skutek zaostrzenia polityki pieniężnej) lub w przypadku silnego umocnienia euro niemieccy eksporterzy mogą mieć spore kłopoty. Spowolnienie wzrostu w krajach rozwijających się przy faktycznej stagnacji na Zachodzie miałoby poważne konsekwencje nawet dla najlepszych giełdowych korporacji.

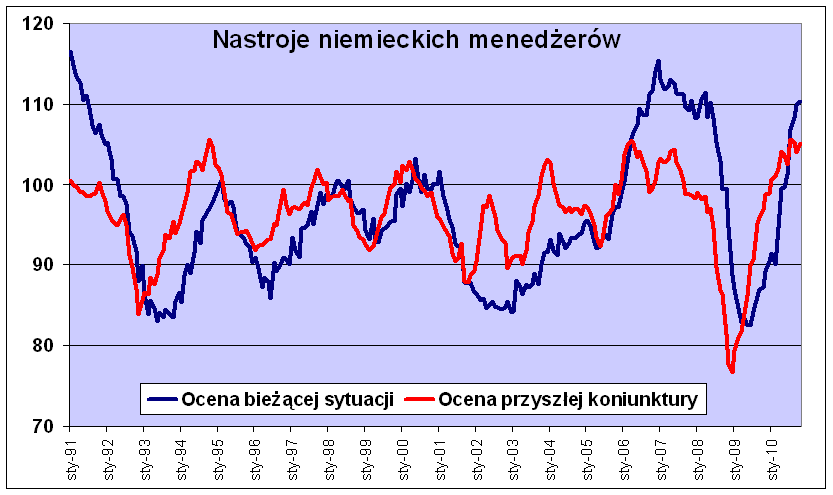

Na razie barometry koniunktury gospodarczej w Niemczech wysyłają sprzeczne sygnały. Indeks Ifo mierzący nastroje niemieckich top menedżerów wyrównał maksimum z roku 2006, wskazując, iż gospodarka naszego zachodniego sąsiada znalazła się w fazie boomu.

Źródło: dane Ifo Institute. Opracowanie: Bankier.pl

Źródło: dane Ifo Institute. Opracowanie: Bankier.pl

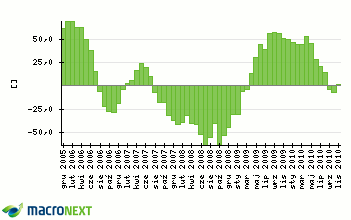

Pesymistami zostali jednak niemieccy finansiści. Indeks ZEW obrazujący sentyment zarządzających funduszami i analityków latem przyjął wartości ujemne. Ostatni raz taka sytuacja wystąpiła w lipcu 2007 roku, co poprzedziło początek bessy na rynkach akcji.

Źródło: macronext.pl

Źródło: macronext.pl

Inwestycyjny sukces indeksu DAX był pochodną zarówno specyfiki niemieckiej gospodarki, jak i bardzo sprzyjającego otoczenia zewnętrznego: słabości euro i chłonnego popytu w Chinach. Jednakże czynniki te nie będą działać wiecznie. Dodruk dolara zainicjowany przez Fed niemal automatycznie prowadzi do aprecjacji euro, zaś Chiny zaostrzają politykę pieniężną, co może zakończyć kredytowy boom w Państwie Środka. W pewnym momencie niemieckie spółki mogą więc nie sprostać oczekiwaniom inwestorów. Punkt przesilenia może leżeć bliżej niż się obecnie wydaje.

Krzysztof Kolany

Analityk Bankier.pl

Zobacz też:

» Chińczycy podnoszą stopy procentowe

» Zielona Wyspa idzie na dno

» Subiektywne analogie giełdowej hossy

» Chińczycy podnoszą stopy procentowe

» Zielona Wyspa idzie na dno

» Subiektywne analogie giełdowej hossy

Źródło: