Zarówno wśród ekonomistów, analityków jak i inwestorów coraz częściej przeważa optymizm. Ci pierwsi widzą coraz lepszą koniunkturę gospodarczą (przyspieszający PKB, wysoką dynamikę produkcji przemysłowej), drudzy raportują o coraz wyższych wynikach giełdowych spółek a ci ostatni coraz chętniej wykładają gotówkę, która przynosi coraz niższe odsetki na bankowych lokatach i papierach skarbowych. Taka atmosfera z kontrariańskiego punktu widzenia skłania do ostrożności i stopniowego wycofywania się z rynku akcji.

Listopad 2010 kontra listopad 2007

Na pierwszy rzut oka nie widać jednak bezpośrednich podobieństw z końcem roku 2007. Lecz zarówno na Wall Street, jak i na polskim parkiecie, niektóre wydarzenia wydają się wręcz łudząco podobne do tych sprzed trzech lat. Pierwszym podobieństwem jest zbieżność dat i sposób zachowania się indeksu S&P500. Maksimum poprzedniej hossy odnotowano w drugiej połowie października, gdy minimalnie (o kilka punktów) przekroczony został wcześniejszy szczyt z lipca. W tym roku maksimum wypadło trochę wcześniej (bo w kwietniu) i zostało poprawione nieco później (5 XI). Zarówno w roku 2007 jak i 2010 pomiędzy dwoma szczytami odnotowaliśmy silne i zupełnie „zaskakujące” spadki. Trzy lata temu był to efekt kryzysu finansowego, który rozpoczął się w segmencie subprime. W tym roku mieliśmy pierwszą fazę kryzysu fiskalnego w Europie, którą rozpoczęliśmy od faktycznego bankructwa Grecji. Zarówno trzy lata temu jak i obecnie problemy te w powszechnej opinii były traktowane jako „przejściowe”, „lokalne” czy też generalnie mało istotne z punktu widzenia światowej gospodarki.

Źródło: Bankier.pl

Źródło: Bankier.pl

Drugim podobieństwem jest przyczyna jesiennych wzrostów. Trzy lata temu amerykańscy inwestorzy cieszyli się, że Rezerwa Federalna zacznie obniżać stopy procentowe. Indeksy wręcz rosły po publikacji słabych danych makro – w myśl zasady: „im gorzej, tym lepiej” (czyli tym większe szanse na obniżki stóp). Fed istotnie zaczął obniżać cenę pieniądza, co jednak nie uchroniło Ameryki przed głęboką recesją i najpoważniejszym od roku 1929 kryzysem finansowym. Podobnie we wrześniu i październiku 2010 ceny akcji rosły z powodu oczekiwań na wznowienie dodruku pieniądza przez Fed. Bernanke w końcu postanowił dodrukować 600 mld USD, planując zwiększenie bazy monetarnej Stanów Zjednoczonych o 30%. Może się jednak okazać, że polityka pieniężna Fed-u znów okaże się błędna i całkowicie nieskuteczna w obliczu poważnej nierównowagi makroekonomicznej.

Źródło: Bankier.pl

Źródło: Bankier.pl

Bo przecież recesji nie będzie...

Inną analogią jest postawa większości amerykańskich ekonomistów, którzy dość zgodnie twierdzą, iż nowej recesji w Stanach Zjednoczonych nie będzie. Trzy lata temu najwięksi pesymiści dawali ledwie 50% szans scenariuszowi recesyjnemu. Choć teraz część wskaźników makroekonomicznych prezentuje się nieco lepiej, to jednak nie brakuje sygnałów negatywnych. Za recesją (lub przynajmniej stagnacją) przemawia choćby niezawodny wskaźnik WLI, katastrofalna sytuacja na rynku nieruchomości, malejące zadłużenie konsumentów oraz marazm na rynku pracy przy sięgającym 17% bezrobociu. Recesyjnie wygląda też zachowanie indeksu ISM, który szczyt tego cyklu koniunkturalnego najprawdopodobniej osiągnął już w kwietniu.

Nie należy zapominać, że giełda wycenia przyszłość, a nie teraźniejszość. W cenach akcji znajdują się więc oczekiwania na zyski z przynajmniej czterech następnych kwartałów. Podczas poprzedniego cyklu koniunkturalnego dynamika PKB Polski osiągnęła maksimum w drugim kwartale 2007 roku. Czyli wtedy, gdy szczyt hossy ustanowił WIG. Prognozy zakładają, że szczytową dynamikę wzrostu gospodarczego osiągniemy pod koniec 2011 roku, co teoretycznie dawałoby przynajmniej kilka miesięcy wzrostów cen akcji. Tyle że szacunki ekonomistów często okazują się bardziej optymistyczne od rzeczywistości.

Czy tak wyglądają zdrowe fundamenty?

Kluczowym argumentem za kontynuacją hossy są modele wyceny spółek, które (w zależności od przyjętych parametrów) wyznaczają docelowy poziom indeksu WIG20 w okolicach 3.000 punktów. Obecne wskaźniki giełdowe dla indeksu 20 polskich blue chipów prezentują się w miarę neutralnie i raczej nie zwiastują rychłego przegrzania koniunktury. Według danych GPW relacja ceny do zysku 8. listopada wyniosła 13,44. Akcje wchodzące w skład WIG20 były wyceniane 1,71-krotnie wyżej od wartości księgowej i przynosiły stopę dywidendy równą 3,4%. Parametry te nie wyglądają jednak imponująco, jeśli zestawić je z wynoszącą 5,4% dochodowością 10-letnich obligacji skarbowych. Przy obecnych wycenach akcji daje to zaledwie dwa punkty procentowe premii za ryzyko.

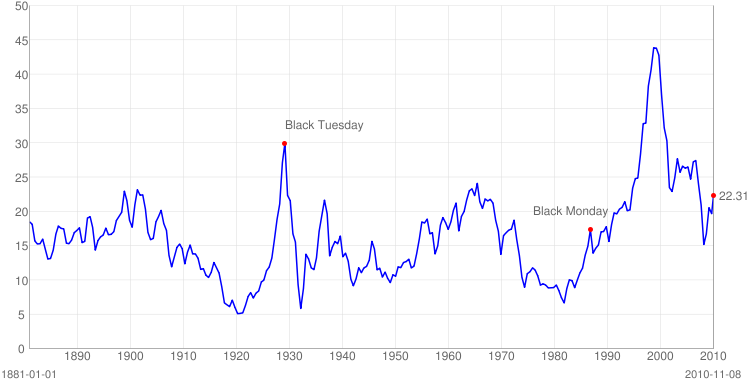

Znacznie gorzej prezentuje się atrakcyjność spółek amerykańskich. Wskaźnik C/Z dla indeksu S&P500 wynosi obecnie 22,31 i jest o 36% wyższy od historycznej średniej, choć zarazem wciąż niższy niż trzy lata temu. Wyniki największych amerykańskich korporacji powróciły już do stanu z roku 2005, lecz wciąż nie osiągnęły rekordowych poziomów z lat 2006-07. Niemal na historycznie niskich poziomach jest za to wynosząca ledwie 1,8% stopa dywidendy. Przy obecnych wycenach rentowność amerykańskich akcji wynosi 4,5%, czyli tylko o dwa punkty procentowe powyżej obligacji 10-letnich (te ostatnie zresztą i tak przynoszą niemal rekordowo niski dochód).

Wskaźnik ceny do zysku dla indeksu S&P500 w latach 1880-2010.

Źródło: www.multpl.com

Źródło: www.multpl.com

OFE niezawodnym antywskaźnikiem...

Na GPW najlepszym indykatorem przegrzania koniunktury jest jednak zachowanie Otwartych Funduszy Emerytalnych. Na koniec października średnie zaangażowanie OFE na GPW wyniosło 35,7%. Ostatni raz nasze OFE tak chętnie inwestowały w akcje... w czwartym kwartale 2007 roku. Portfele funduszy znów są wyładowane papierami giełdowych spółek i powoli zbliżają się do 40-procentowego limitu zaangażowania. Warto odnotować, iż na dnie bessy w lutym 2009 roku udział akcji w portfelach OFE wyniósł zaledwie 19%.

...tak samo jak znakomite nastroje inwestorów

Innym, znacznie częściej śledzonym wskaźnikiem kontrrarnym, są nastroje amerykańskich inwestorów indywidualnych. W ostatnim cotygodniowym sondażu AAII 48,2% inwestorów było pozytywnie nastawionych do akcji. Niespełna 30% spodziewało się spadków. Pod koniec października odsetek giełdowych byków sięgnął aż 51,2%, a różnica pomiędzy odsetkiem optymistów a pesymistów była najwyższa od... lutego 2007 roku. Wysoki poziom optymizmu świadczy o tym, że kto miał kupić akcje, ten już to zrobił. Wkrótce na rynku może więc zwyczajnie zabraknąć kapitału zainteresowanego inwestowaniem po obecnych cenach.

Różnica pomiędzy odsetkiem giełdowych byków i niedźwiedzi a indeks S&P500

Źródło: opracowanie własne na podstawie danych AAII.

Źródło: opracowanie własne na podstawie danych AAII.

Tak więc pomimo sączącego się zewsząd optymizmu giełdowy inwestor powinien zachować ostrożność. Przedstawione powyżej analogie, choć nie gwarantują spadków, to jednak ostrzegają przed możliwością pogorszenia giełdowej koniunktury. Na Boże Narodzenie zamiast rajdu świętego Mikołaja możemy dostać rózgę korekty. Przy niesprzyjającej koniunkturze w globalnej gospodarce lub na rynkach finansowych w roku 2011 powinniśmy się nastawić na bessę.

Krzysztof Kolany

Analityk Bankier.pl

Zobacz też:

» Jak silne są fundamenty miedzianej hossy?

» Irlandia może podzielić los Grecji

» Złoto zaczęło tydzień od nowego rekordu

» Jak silne są fundamenty miedzianej hossy?

» Irlandia może podzielić los Grecji

» Złoto zaczęło tydzień od nowego rekordu

Źródło: