Jeszcze kilka lat temu kredyty we franku szwajcarskim stanowiły większość udzielanych zobowiązań zabezpieczonych hipoteką. Kusiły przede wszystkim niskim kosztem obsługi długu – kredytobiorca, który wybrał polskiego złotego, musiał się godzić z ratą wyższą o kilkanaście procent. Dziś, po raz pierwszy od czasów hipotecznego boomu, sytuacja się odwróciła. W najbliższych tygodniach, w ramach akcji "Życie z frankiem. Diagnoza", na łamach Bankier.pl przyjrzymy się temu, jak kredyty we frankach wpłynęły na życie Polaków. Kredytobiorców, którzy zaciągnęli zobowiązanie we franku zapraszamy do udziału w badaniu, w którym można wygrać atrakcyjne nagrody.

Źródło: Thinkstock

W szczytowym okresie mieszkaniowej gorączki kredyty we franku stanowiły ponad połowę wszystkich podpisywanych umów. Osoby kupujące mieszkania na kredyt mogły wówczas wybierać pomiędzy zobowiązaniami w złotych, euro i frankach, chociaż na rynku nie brakowało także bardziej egzotycznych opcji (np. kredytów denominowanych w dolarach lub jenach). Złotowe kredyty zniechęcały wysokim oprocentowaniem, które przekładało się na niższą zdolność kredytową i wyższe raty.

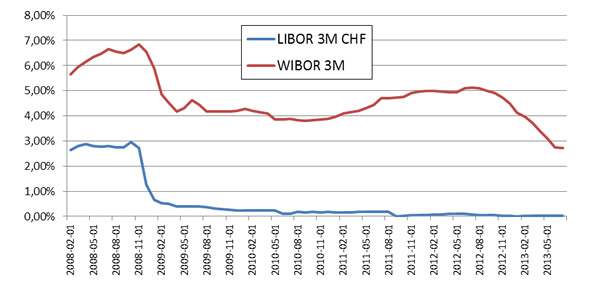

W czerwcu 2008 roku, kiedy za jednego franka szwajcarskiego trzeba było zapłacić około 2 zł, WIBOR 3M wynosił 6,5%, podczas gdy LIBOR CHF 3M zaledwie 2,77%. Nic dziwnego, że kredytobiorcy przyglądający się porównaniu kredytowych symulacji wybierali szwajcarską walutę. Zaciągając kredyt na 250.000 zł (przy założeniu marży na poziomie 1 procenta), można było co miesiąc „zaoszczędzić” około 500 zł. Doradcy uspokajali, że rata frankowego kredytu stanie się wyższa niż kredytu w złotych dopiero wtedy, gdy kurs przekroczy 3 zł. W czasach mocnej złotówki ta granica wydawała się bardzo odległa.

Stawki LIBOR 3M CHF i WIBOR 3M w okresie styczeń 2008 - lipiec 2013

Źródło: Bankier.pl

Ryzyko walutowe szybko o sobie przypomniało

Spychane na drugi plan ryzyko walutowe dało o sobie szybko znać. Już na początku 2009 roku, gdy do Europy dotarły wstrząsy kryzysu finansowego, kurs franka przekroczył magiczną granicę 3 zł. Większość polskich kredytobiorców walutowych tylko przez chwilę poczuło na swojej skórze rosnący koszt obsługi zadłużenia. Gwałtowne cięcia stóp procentowych w Szwajcarii spowodowały, że spadek oprocentowania zamortyzował rosnący kurs franka. W rezultacie raty kredytów zaciągniętych w helweckiej walucie pozostały stabilne.

O pechu mogli mówić tylko ci, którzy zdecydowali się na zobowiązanie, w którym oprocentowanie ustalane było nie w oparciu o wskaźniki z rynku międzybankowego, ale poprzez decyzję banku. To właśnie wtedy narodził się ruch „nabitych w mBank” – kredytobiorców, którzy w pełni na swoich barkach poczuli osłabienie złotego. Znacznie bardziej dramatycznie wyglądała sytuacja na Węgrzech, gdzie sztywne oprocentowanie walutowych kredytów pogrążyło olbrzymie rzesze świeżo upieczonych posiadaczy nieruchomości.

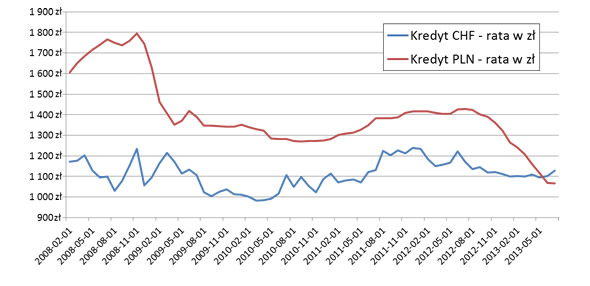

Porównanie wysokości raty kredytu denominowanego w CHF i kredytu w złotych w okresie styczeń 2008 - lipiec 2013 (kwota 250.000 zł, spłata w ratach równych przez 30 lat, brak spreadu, marża 1%, wypłata bez spreadu).

Źródło: Bankier.pl

Kilka lat małej stabilizacji

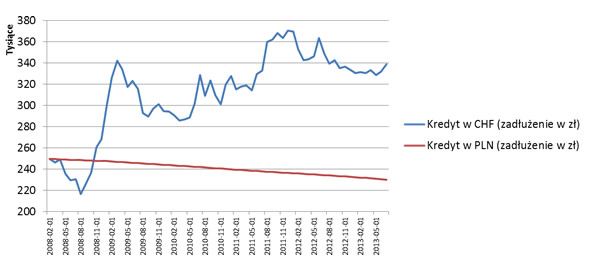

Przez kolejne lata raty frankowych i złotowych kredytobiorców nie zmieniały się dramatycznie. Jednak kurs franka nie powrócił już do poprzedniego poziomu i od 2010 roku stale znajdował się powyżej 3 zł. Osoby, które w latach hipotecznego boomu zdecydowały się na zobowiązanie w złotych, mogły mieć wrażenie, że jednak warto było zaryzykować – ich raty były stale wyższe niż raty tych, którzy wybrali helwecką walutę. Niebezpieczeństwo czaiło się jednak gdzieś indziej. Spadek cen nieruchomości i wzrost kursu franka spowodowały, że znacząca część kredytów walutowych znalazła się „pod kreską”, czyli suma pozostałego do spłaty długu przekroczyła – nieraz znacznie – wartość mieszkania.

Porównanie bieżącej wysokości zadłużenia w złotych dla kredytu denominowanego w CHF i kredytu w złotych w okresie styczeń 2008 - lipiec 2013 (kwota początkowa 250.000 zł, spłata w ratach równych przez 30 lat, brak spreadu, marża 1%, wypłata bez spreadu).

Źródło: Bankier.pl

Z punktu widzenia kredytobiorcy oznaczało to, że posiadacz zobowiązania we frankach stał się więźniem własnych czterech kątów. Sprzedaż mieszkania nie opłacała się – w najgorszym momencie za 250-tysięczny kredyt należałoby oddać aż 360 tysięcy złotych. Na szczęście banki, poza żądaniem opłacania ubezpieczenia niskiego wkładu, nie zaczęły zgłaszać się do dłużników z żądaniem ustanowienia dodatkowych zabezpieczeń.

|

| »Masz kredyt w CHF? Poddaj się diagnozie i wygraj nagrody |

Złotowi kredytobiorcy doczekali się obniżek

Latem 2012 roku druga fala gospodarczego spowolnienia dotarła do Polski. Kolejne obniżki stóp procentowych sprowadziły stawkę WIBOR 3M do rekordowo niskiego poziomu. W tym samym czasie Szwajcarzy zdecydowali się na powiązanie kursu swojej waluty z euro, co zatrzymało szybkie umocnienie się franka. Raty kredytów w złotych zaczęły systematyczny marsz w dół. Spowodowało to, że na początku 2013 roku po raz pierwszy comiesięczne obciążenia frankowych kredytobiorców z 2008 roku okazały się wyższe niż ich „rówieśników” zaciągających zobowiązania w złotych.

Przed spłacającymi kredyty we frankach rysują się niezbyt optymistyczne średnioterminowe wizje. Złoty jest nadal słaby i, jeśli wierzyć prognozom ekonomistów, w najbliższym czasie nie nastąpią pod tym względem znaczące zmiany. Raty frankowych kredytów z czasów mieszkaniowego boomu pozostaną wyższe niż spłaty zobowiązań w złotych. To symboliczny koniec dobrych czasów szwajcarskiego franka, po których pozostało kilkaset tysięcy kredytów bez pełnego zabezpieczenia. Spłacający walutowe zobowiązania mogą mieć tylko nadzieję, że szorujące po dnie szwajcarskie stopy procentowe nie rozpoczną wkrótce wspinaczki w górę.

Spłacasz kredyt we franku? Podziel się swoimi doświadczeniami. Zapraszamy do udziału w badaniu "Życie z frankiem. Diagnoza".

Michał Kisiel, analityk Bankier.pl